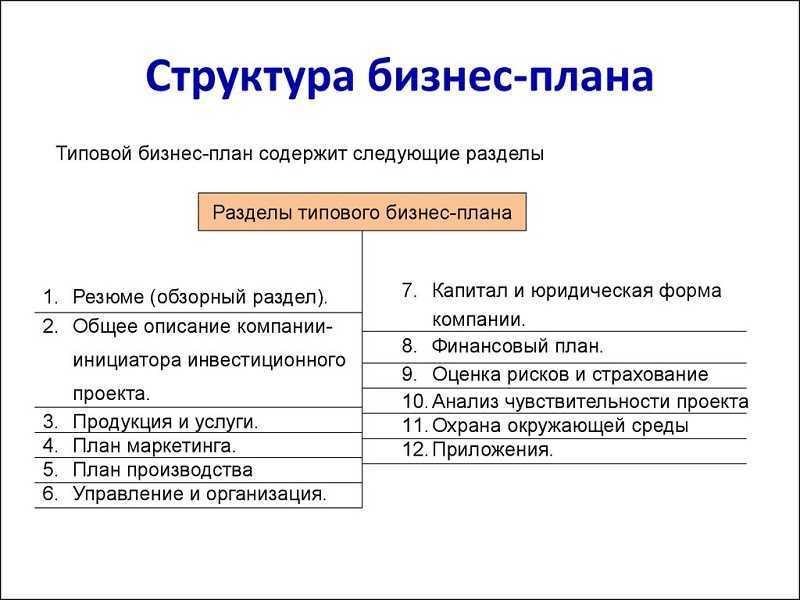

Оценка уровня риска

Управление риском требует анализа и оценки, включающей регулярное выявление факторов и видов в сочетании с их количественным определением.

Источниками для выполнения анализа и оценки рисков являются сведения из:

- отчетности компании;

- списка штатов;

- карт технологических потоков;

- соглашений, контрактов;

- показателя себестоимости;

- финансовых (производственных) планов.

Процедура оценки включает качественный и количественный этапы.

На этапе качественной оценки выявляются источники и причины риска, работы, при которых он образуется и воздействует на хозяйственный процесс. Качественные итоги служат исходной информацией для анализа количественного, оценивающего только проблемные моменты в ходе проведения конкретной операции.

При количественном анализе определяются числовые параметры по отдельным рискам, по потенциальному урону от них. Завершением анализа является подготовка системы противодействующих мероприятий и расчет стоимости их проведения.

Количественная оценка рисков использует методы:

- статистические, изучающие вероятность ущерба по показателям предшествующего периода;

- аналитические, прогнозирующие возможность урона на основе математических моделей и используемые преимущественно для анализа угроз в проектах по инвестированию;

- экспертных оценок, совмещающих логические и статистические приемы при изучении результатов опросов, которые выступают единственным источником сведений;

- аналогов, используемых при невозможности применения иных методов и выявляющих общие зависимости для экстраполяции их на изучаемый объект.

В зависимости от типа воздействия используют следующие методы управления рисками:

- Уменьшение риска, понижающего вероятность за счет диверсификации производства, замены технологии, изменении стратегии по работе в проблемных странах.

- Сохранение риска — наблюдение без воздействия. Приемлем для ситуаций, когда граница образования проблемы находится на допустимом уровне или активные меры невозможны либо экономически не оправданы.

- Отказ от риска, предусматривающий его устранение за счет перехода на безопасную технологию, отказа от сотрудничества с сомнительным партнером, реализации проблемного актива.

- Перевод риска на иных лиц (страхование, хеджирование).

- Перевод риска на контрагента (через обязательства по контракту), когда воздействие неэффективно или невозможно, а граница риска выше допустимого показателя (штрафы, факторинг без регресса)

- Передача риска на аутсорсинг за счет вывода непрофильных функций в другие организации (деятельность по перевозкам, автоматизация учета).

Выбор методов оценки или управления производится по каждому риску отдельно с учетом вероятностного ущерба и возможности создания проблемных ситуаций.

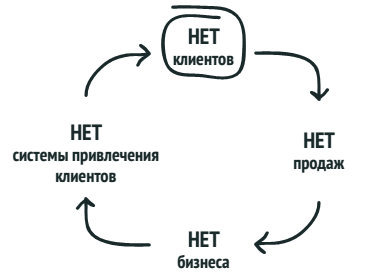

Отказы и отсутствие клиентов

Почему так? Потому что у тебя либо хреновый продукт, либо хреновый маркетинг. Сейчас впаривают кому угодно и практически что угодно. Тут зависимость очевидная: чем хуже продукт/услуга, тем лучше должен быть маркетинг. Причем плохим продукт может быть не только по характеристикам, но и просто потому, что он никому не нужен. Именно поэтому лучше начинать свое дело в той сфере, где у тебя максимум знаний и опыта.

И, конечно же (мы об этом писали десятки раз), тебе нужен будет сайт, соцсети, различного рода сервисы, реклама, полиграфия. Сделать «хороший» конверсионный и продающий сайт достаточно дорого и долго, а если нет опыта в сфере — практически невозможно. К тому же сайт требует наличия отзывов и обратной связи, а где их взять, если не было продаж? Даже фотографию команды не разместить, ее ведь нет. И тут вариантов тоже немного: либо трата личного времени, либо денег. Ну и не забывай про конкуренцию: она или есть, или появится со временем.

Возможно, ты скажешь, что мы отбили у тебя всякое желание заниматься бизнесом. Но постой: есть альтернативный вариант — франшиза. Эта модель бизнеса предполагает, что ты не начинаешь с нуля, а берешь под свое управление и развитие уже готовый, работающий бизнес с налаженными процессами и моделью работы. Как раз к такому относится бизнес компании Success Finance.

Стоимость франшизы в разы компенсирует затраты на построение бизнес-процессов и всевозможные задачи, а также ошибки и провалы, которые случаются из-за отсутствия опыта. Франшиза подойдет для начинающих предпринимателей, которые не работали в бизнесе, для опытных предпринимателей, не работающих в данной сфере деятельности франшизы, и для тех, кто хочет снизить риски в разы.

Франшиза Success Finance — это возможность открыть филиал компании в своем городе и предоставлять услуги кредитно-ипотечного брокера с 12 видами деятельности. Ты будешь заниматься кредитным консалтингом и сделками с недвижимостью. Порой объем сделки доходит до нескольких сотен миллионов рублей, а гонорар с таких равен 1–2 миллионам. Но, конечно же, подобные сделки требуют профессионализма и колоссального опыта — франшиза Success Finance даст тебе и то, и другое. Твои потенциальные клиенты — все жители, компании и частные предприниматели. По сути, ты получишь готовую упаковку бизнеса, четкий план по его ведению, дизайн-проект офиса, настроенные и работающие каналы продаж и известный бренд.

При удачном запуске и активной работе Success Finance обещает выйти в точку безубыточности через 4 месяца с заработком от 300К в месяц. Большинство рисков, которые описаны в статье, при этом нивелируются.

Есть ли недостатки

Ключевым «минусом» подобных страховых услуг является неосведомленность предпринимателей, а также ограниченный пакет услуг в этом секторе. Специфика работы на отечественном рынке — недальновидность многих предпринимателей, которые рассчитывают исключительно на быстрое получение прибыли, не задумываясь о возможных угрозах

Кроме того, страхование имущества, персонала и предпринимательских рисков обычно считается ненужной статьей расходов, а не важной составляющей успешного бизнеса

Сейчас появляется хорошая тенденция, когда открытие даже небольших компаний или торговых точек предусматривает обязательное оформление страхового полиса. Подобный настрой дает надежду на развитие страховых услуг в стране, стабильность малого и среднего бизнеса.

Виды страхования

Выбирая, какие виды страхования бизнеса обеспечат максимальную помощь, обязательно необходимо учитывать несколько основных направлений. В зависимости от сферы деятельности, объема производства и других факторов, выбирается подходящий пакет услуг.

Страхование рисков проводится в следующих сферах:

- Страхование имущества. Подразумевает оформление страховки на движимые и недвижимые активы, производственное оборудование, автотранспорт, произведенную продукцию.

- Страхование от производственного перерыва. Невозможно организовать бесперебойную работу производства без учета возможных потерь и простоев. Поломка, замена или переналадка оборудования, недобор персонала, ремонтные работы при отказе инженерных коммуникаций — все это приведет к потере планируемой прибыли.

- Страхование персонала. Защитить своих работников и себя можно при оформлении страхового полиса. Помимо финансового обеспечения это еще и поможет поднять статус фирмы, удержать квалифицированных кадров социальной защитой.

- Страхование ответственности. Подобная услуга поможет предупредить материальные претензии недовольного или пострадавшего клиента.

Каждый пункт необходимо тщательно проанализировать, а также изучить возможные страховые случаи, ситуации, когда в страховке будет отказано. Страхование бизнеса не обеспечивает защиту от всех угроз, но позволяет снизить материальную нагрузку на предпринимателя.

Какие преимущества

Страхование бизнеса от рисков не является абсолютной гарантией от банкротства, не поможет волшебным образом сделать бизнес процветающим, но имеет много несомненных достоинств.

Страховая защита поможет:

- Минимизировать риски убытков на ранних этапах запуска своего дела. В начале работы небольшую компанию может «потопить» даже один оптовый заказчик, вовремя не рассчитавшийся за партию товара. Оформление страховки позволит получить необходимую материальную помощь в таких случаях, чтобы хотя бы восстановить активы.

- Удержаться на плаву в непредвиденных ситуациях. Кражи, пожары, стихийные бедствия — все это моментально погубит небольшой бизнес, ведь средств на восстановление уйдет немало. Страховка в таких случаях просто незаменима, позволит быстро восстановить утраченное имущество, отстроить и наладить производство.

- Защита персонала позволяет не только работодателю чувствовать себя уверенней, но и повышает престиж фирмы, ценность работников и помощь в экстренных ситуациях.

Нередко компании терпят крах от совершенно непредвиденных причин. Например, после появления инновационных технологий, нового продукта или ускорения/удешевления производства за счет обновления материально – технической базы конкурентов. Это в одночасье выводит компанию из строя, делает ее аутсайдером в борьбе за клиента. Подобные случаи нередки, а предотвратить их очень сложно. При оформлении страховки подобные инновационные риски обязательно учитываются, поэтому компенсация позволит переналадить производство, либо уйти в другую сферу услуг.

Почему рисками нужно управлять

Успешное ведение собственного дела невозможно без вероятностей потерять свои деньги. Это может произойти по причине налоговых проверок. Поэтому руководители крупных предприятий вводят в штат целое подразделение, которое занимается именно управлением рисками, в том числе налоговыми.

Задачи создания такого отдела:

- сбор актуальной информации о всех поправках и нововведениях, которые происходят в сфере налогов и законодательства о них, ее анализ и хранение;

- определение рисков потери денежных средств для одной фирмы в рамках конкретного сегмента рынка;

- определение уровня угроз, которые непосредственно связаны с выявленными рисками;

- разработка мероприятий для борьбы с выявленными угрозами;

- разработка и внедрение мероприятий, которые помогут существенно снизить денежные потери в сфере налогообложения;

- подробный анализ тех решений, которые гипотетически могут привести к финансовым убыткам, их учет.

«Страшной» причиной потери денежных средств для российских бизнесменов являются возможность возникновения проблем с налоговыми ведомствами. Если бизнес ведется честно, платятся все налоги, к проверке из ФНС готовятся особо тщательно. Есть вероятность того, что будут доначислены налоги, наложены штрафы и пени. По этой причине происходит постепенно внедрение в российский бизнес полноценной системы внутреннего контроля риск-менеджмента.

Зарубежные компании прогнозируют еще один риск – риск переплаты по налогам. В этом направлении также разрабатываются меры по минимизации

Российские бизнесмены такую угрозу не принимают во внимание

К сожалению, постоянный контроль над налоговыми угрозами ведется только в 10 % крупных российских компаний

Остальные фирмы либо не обращают на это внимание, либо обращаются к специалистам на аутсорсинге только тогда, когда получают уведомление от ФНС о выездной проверке

Что такое риск проекта в бизнес-плане

Предпринимательским риском можно назвать опасный момент, когда запланированные фирмой результаты по тем или иным причинам не будут достигнуты.

В таком случае все деньги и время вы потратите впустую.

В бизнес-плане нужно обязательно учитывать риски

Сам бизнес-план является документом, где описываются этапы развития предприятия, анализирует перспективы развития.

Перед тем, как начать вписывать все риски в бизнес-план, вам нужно:

Тщательно составить список рисков, не забывая акцентировать внимание на каждой детали, которая сможет повлиять на плодотворное развитие вашего бизнеса.

Исключить из перечня тот риск, вероятность появления которого очень низкая.

Риски должны идти в определенной последовательности: от самого опасного до наименее опасного. При этом не забудьте указать потенциальный ущерб от каждого риска.

Из-за возникших рисков следом обычно возникают убытки, которые тоже нужно просчитать, даже если они и возможные.. Экспертная оценка также не будет лишней при составлении бизнес-плана, особенно, если вас «оценят» сразу три эксперта

Помимо юристов можно привлечь специалистов именно данной сферы или по кредитным вопросам, аналитиков и так далее

Экспертная оценка также не будет лишней при составлении бизнес-плана, особенно, если вас «оценят» сразу три эксперта. Помимо юристов можно привлечь специалистов именно данной сферы или по кредитным вопросам, аналитиков и так далее.

Эксперты смогут определить среднюю вероятность риска, используя ступени вероятности. Так вы будете на сто процентов уверены, к устранению каких рисков нужно приложить больше сил.

Проблемы с поставщиками

Неважно, какой у вас бизнес: варите ли вы пиво, изготавливаете мебель на заказ или ремонтируете иномарки — вы имеете дело с поставщиками. Они везут вам необходимое оборудование, запчасти и ингредиенты

Даже если вы просто сидите в офисе и пишете статьи или программируете — вам поставляют электроэнергию, свет, интернет. Вот за все эти услуги вы и платите. Конечно, ресурсоснабжающие организации вряд ли подведут: без отопления и света вы не останетесь. А вот там, где имеет место человеческий фактор, готовьтесь к проблемам. Менеджер на складе поссорился с женой и выписал не то оборудование, что вы заказывали. Потом помирился, но указал не 25 позиций, а 15. А если даже все идеально — водитель вчера крепко выпил и не вышел на работу, так что доставка вашего оборудования задержалась. Проблемы с поставщиками возникают, как правило, если ни у вас, ни у них не налажены бизнес-процессы. Пока этого нет — в цепочке будут исчезать звенья, а часы вашего бизнеса будут отставать. Что делать? Логично, что налаживать бизнес-процессы. Обучать персонал и обучаться самому. Постоянно искать новых поставщиков — более надежных, более ответственных, с которыми ваш бизнес будет процветать. По возможности работать с официальными дилерами, а не перекупщиками. Партнериться с новыми поставщиками и налаживать связи можно на тематических выставках, форумах, конференциях

При выборе поставщиков обращайте внимание на соотношение цены и качества предлагаемых товаров. Помните, что в вашем ассортименте должны быть и ходовые, и эксклюзивные товары

Как говорится, на всяк товар найдется свой купец.

1. Сельскохозяйственный бизнес в кризис

Сельское хозяйство, как и многие другие отрасли, также затронула ситуация с коронавирусом, и риски здесь, безусловно, велики, однако ситуация представляется не такой критичной, как в других сферах.

Во-первых, сельскохозяйственная продукция всегда будет востребована.

Если в прошлом году она превышала 44% совокупного бюджета, то в 2020-м году явно превысит 50%. Это, впрочем, совершенно, не значит, что люди станут покупать больше еды, чем раньше, даже наоборот. Однако это ярко иллюстрирует расстановку приоритетов в кризис.

Во-вторых, в качестве одного из долгосрочных последствий пандемии коронавируса можно назвать возвращение людей в малые города и даже села. Вряд ли, конечно, россияне бросятся массово изучать агрономию, однако многие люди, осознавшие отсутствие необходимости постоянно присутствовать в городском офисе, могут задуматься над другими видами деятельности, в том числе к тем, что ближе к природе, садам и огородам: воздух чище, арендная плата ниже.

Сельское хозяйство трудно назвать бизнесом, для многих людей это скорее уклад жизни. О том, какие виды занятий можно найти на приусадебных участках и на селе мы писали здесь и здесь. Сегодня покупатели предпочитают свежие и натуральные продукты и подешевле. И им можно это предложить.

Выгоднее всего такому, “маленькому, но гордому бизнесу”, который зарабатывает, например, на продаже фруктов, овощей и прочего, реализовывать продукцию через рынки и ярмарки. В продуктовые сети же мелкому бизнесу и фермерам пробиться крайне трудно, да и не выгодно: свой товар перекупщикам порой приходится отдавать за бесценок либо вовсе ниже себестоимости.

Если вам придется заниматься садоводством и огородничеством, это вовсе не обязательно означает, что нужно равняться на “бабушек с рынка”. На дворе 21 век, а в сети можно отыскать примеры, как молодые экофермеры зарабатывают на услугах по доставке свежих овощей и фруктов.

Один из популярных форматов — организация услуг по сезонной подписке на фермерские овощи и фрукты с предпродажей абонементов. Иногда о содержимом таких зеленых коробок покупатели узнают не сразу и для них это становится сюрпризом. Разумеется, подписчиками становятся обычно жители крупных городов, следящие за правильным питанием, молодые семьи.

Тенденции в сельском хозяйстве в 2020 году:

Также отметим некоторые тенденции 2020 года, которые отмечаются специалистами по ситуации в российском сельском хозяйстве в связи с коронавирусом:

- Нарушение цепочек купли-продажи. В связи с эпидемией коронавируса нарушились и оборвались многие цепочки, связанные с зарубежными рынками и внутренними поставками, общепит практически не работает (в России — только на вынос), гостиницы закрыты — многие фермеры жили тем, что регулярно обеспечивали своей продукцией рестораны и кафе и прочие заведения.

- Сокращение логистических плечей. Из-за того, что многие страны и регионы имеют различные ограничения, а многие цепочки купли-продажи нарушены, в сельском хозяйстве отмечается тренд на локализацию производства и поставок. Сельхозпредприятия и переработчики стремятся снизить издержки и риски на транспортировку. Сегодня сложно понять, какие “приключения” могут ждать в том или ином регионе страны, поэтому предпочтение отдается тем покупателям, которые есть в своем регионе.

- На урожае-2020 коронавирус не скажется, на урожае-2021 — да. Поскольку эпидемия ковид пришла в Россию уже после того, как большинство затрат на текущий год уже были совершены (семена, ГСМ и т.д.), урожаи будут зависеть от традиционных факторов: таких как погода, качество работы и прочее. Однако в ухудшение ситуации на рынке непременно скажется на урожае-2021: у аграриев окажется меньше денег для планирования года и на чем-то придется экономить: например, на объемах посевов.

- Отсутствие сезонных работников-мигрантов. Не секрет, что большинство работников в сельском хозяйстве, приезжающих на сезонные сборы урожая, это мигранты из стран СНГ. Из-за эпидемии коронавируса многие из них в этом году не смогли приехать, поэтому аграрии вынуждены искать новую рабочую силу, заниматься сборами вручную и даже сокращать посадки.

- Дефицит и удорожание кормов и лекарств для скота. Многие компании, занимавшиеся поставками вакцин, временно прекратили свою деятельность, что не могло не сказаться на сельхозпроизводителях из России, которые зависят от зарубежных поставок. Кроме того, многие сельхозпредприятия столкнулись с проблемой, когда закрытие одного-единственного предприятия-поставщика из соседнего региона или транспортной компании поставило их в тяжелую ситуацию. Так как своей системы кормозаготовки в регионе нет, приобретать же лекарства, вакцины и корма стало еще сложнее и дороже.

Ошибка 2. Считать только деньги и оценивать результаты только по деньгам

Многие предприниматели под финансовым учетом понимают учет денег. Сколько пришло, сколько ушло, сколько денег в наличии. Денег стало больше — считают они в прибыли. И это чревато.

Поясню. Все знают: Прибыль = Доходы — Расходы. НО! Во-первых, не все поступления и платежи связаны с доходами и расходами. Оплата оборудования и транспорта — это затраты на приобретение активов (долгосрочных). Получение и возврат кредитов и займов — это тоже не доходы с расходами. Эти платежи относятся к инвестиционной и финансовой деятельности бизнеса. А к основной операционной относятся расчеты с клиентами и поставщиками.

И тут тоже нужно понимать: нельзя авансы и предоплату клиентов считать доходом.

Пока не отгружен товар или не выполнена услуга — это кредиторская задолженность бизнеса. Также и с поставщиками. Если получен товар с отсрочкой — возникает долг перед поставщиком. А оплата поставщику еще не расходы, а оплата приобретения товара. Расходы в бизнес получаются, когда этот товар отдадут покупателю. Поэтому, для того чтобы правильно оценить, в прибыли или убытке бизнес, нужно различать движение денег и доходы и расходы.

Решение: правильно разделять доходы и расходы.

Деньги смотрим в Отчете о движении денег, а для прибыли — Отчет о прибылях и убытках. Состояние расчетов по долгам смотрим в Балансе. Потому что больше денег может быть из-за того, что растут долги перед клиентами и поставщиками. Или потому, что уменьшаются запасы товаров на складе. И перейдем к следующей ошибке.

Объем ответственности

Договор страхования предпринимательского риска предусматривает непосредственное участие двух сторон: самого предпринимателя и страховой компании. Полис оформляется как на физическое, так и на юридическое лицо. После ознакомления со всеми необходимыми документами, принимается решение о возможных угрозах ведения бизнеса, после чего составляется договор о сотрудничестве.

Какие пункты в договоре самые важные:

Порядок внесения страховых взносов. Это может быть разовая сумма или регулярные платежи. Обычно страховая компания идет навстречу предпринимателю, выбирая наиболее удобный для него график оплаты.

Полный перечень страховых случаев, подлежащий компенсации. Также необходимо уточнить ситуации, на которые страхование не распространяется.

Порядок извещения страховой компании о наступлении предписанной в договоре ситуации

Важно точно соблюдать крайние сроки подачи заявления, иначе возмещение материального ущерба не будет получено.

Размеры страховых взносов и страховой компенсации. Определяются индивидуально, в зависимости от оценки финансового состояния предприятия, возможных рисков получения прибыли.

Сроки получения выплат и проведения служебного расследования страхового случая.

Порядок расторжения условий договора

Штрафные и иные санкции при нарушении пунктов сотрудничества одной из сторон.

Необходимые реквизиты и подписи обеих сторон.

на территории РФ страхование предпринимательских рисков не получило большой популярности, но ситуация постепенно меняется. Это связано не только с нестабильной экономической обстановкой, но и с неподготовленностью многих страховых компаний к оказанию такого рода услуг. Большой дефицит экспертов, а также специализированных консультантов по вопросам предпринимательского страхования делает эту сферу достаточно перспективной.

Что собой представляет страхование предпринимательских рисков

Занимаясь предпринимательской деятельностью, владелец сталкивается со множеством неучтенных проблем. Выделяют внешние и внутренние факторы риска, которые могут стать причиной потери прибыли и даже банкротства собственного дела.

Внешние риски:

- Стихийные бедствия и техногенные катастрофы.

- Военные и политические проблемы в стране.

- Аварии коммунальных и коммуникационных сетей.

- Незаконные действия сторонних лиц.

- Пожар или затопление.

Потеря прибыли может происходить и при непосредственном ведении бизнеса. В этом случае угроза исходит от поставщиков, конкурентов, клиентов и даже персонала.

Внутренние риски:

- Задолженность по выполненным договорам.

- Отказ или срыв сроков по предоплаченным поставкам.

- Экономическая несостоятельность компании.

- Потеря дохода при вынужденном приостановлении предпринимательской деятельности.

- Невыгодные инвестиционные проекты.

- Отток капитала на непредвиденные расходы.

- Снижение спроса на услуги или товары, которые предоставляет компания.

- Утерянные инвестиции, вложенные в сторонние проекты.

- Поломка основного производственного оборудования.

- Упущенная выгода предприятия.

Страхование предпринимательских рисков проводится, исходя из анализа возможных негативных факторов, включает компенсацию при наступлении заранее оговоренных страховых случаев.

8. Доставка на дом

Возможность доставки на дом в периоды эпидемий важна как никогда. Заведения общепита понимают, что на одной продаже на вынос не заработать и подключают системы бесконтактной доставки, подключаются к сервисам типа «Яндекс.Еда» и так далее.

Но доставлять на дом можно не только еду, но и многое другое, например, корма для животных, лекарства, типографскую и сувенирную продукцию. Подробнее о видах бизнеса на доставке можно прочитать здесь

Также обратите внимание на такой тренд как товары по подписке, который уже давно получил распространение за рубежом и пользуется все большей популярностью в России. Большим плюсом будет наличие собственного грузового автомобиля

Виды и категории рисков

Бизнес-риски можно поделить на два вида:

- контролируемые (фирма может снизить влияние таких рисков либо убрать их);

- неконтролируемые (на их появление нельзя повлиять, но при разработке бизнес-плана можно предусмотреть минимизацию последствий рисков).

Существует так называемые профилактические меры неконтролируемых рисков. К ним можно отнести такие явления, как страхование, смежное инвестирование и денежные резервы.

Также хорошей профилактикой станет повышение ценности и значимости продукции в глазах покупателя. Это поможет надолго сохранить спрос на ваш товар.

Бизнес-риски бывают контролируемые и неконтролируемые

Также существуют другие категории, на которые можно поделить риски проекта в бизнес-плане:

Коммерческие. Эти риски возникают в ходе коммерческого функционирования предприятия и зависят от внешних факторов: рост цен на транспорт, коммунальные услуги и тарифы; рост конкуренции; изменение цен на сырье и материалы; снижение спроса на всю продукцию из-за разнообразных причин, таких как слабая маркетинговая работа.

Финансовые. Такие риски затрагивают именно финансовую деятельность предприятия, поэтому они выносятся, как отдельная категория.

Производственные: несвоевременная замена устаревшего оборудования; отсутствие контроля качества выпускаемой продукции и технологического процесса.

Внутрифирменные

Причиной их появления оказываются непрофессионализм и различные преступные действия самих сотрудников, а также множество других факторов, оказывающих негативное влияние на работу фирмы: забастовки работников из-за неудовлетворенности от заработной платы и режима работы в течении трудового дня; слив важной коммерческой информации конкурентам; непрофессионализм вышестоящего руководства, так как от их работы зависит правильное функционирование всей фирмы.

Рыночные: увеличение уровня ассортимента; игнорирование появления новых технологий и изменения вкусов потребителя; несвоевременный анализ всех конкурентов и внутреннего рынка.

Операционные: игнорирование обучения новых сотрудников и контроля специалистов; отсутствие контроля за внутренним регламентом и документацией.

Ну и, конечно, риски, связанные с экономикой и политическими изменениями в стране. Например, колебания рыночных отношений.

Можно ли снизить угрозы налоговых потерь

Сокращение вероятностей потери денежных средств, а также уменьшение возможностей их потери именно от налогов необходимо для поднятия прибыльности хозяйствующего субъекта. Поэтому необходимо предпринимать соответствующие меры. В частности:

- максимальная автоматизация всех рабочих процессов, включая документооборот. Нужно снизить уровень человеческого фактора;

- повышение уровня знаний в налоговом законодательстве у руководителей высшего и среднего звена;

- систематическое повышение уровня квалификации тех сотрудников, которые имеют непосредственное отношение к исчислению и уплате налогов. Для этого их необходимо отправлять на курсы повышения квалификации, тренинги семинары, проводимые ФНС. При необходимости, можно ввести в штат отдельного специалиста, который будет заниматься исключительно расчетами по налогам;

- систематическое проведение аудита внутренними ресурсами и с привлечением сторонних специалистов. Это наиболее эффективный метод налогового риск-менеджмента. Его суть в том, что нужно создать отдельный департамент, который будет отвечать за то, чтобы все обязательные платежи правильно исчислялись и вовремя закрывались. Эти мероприятия проводятся в интересах фирмы. Они закрепляются на локальном уровне, осуществляются своими силами. При необходимости, приглашаются специалисты из сторонних компаний, чтобы провести дополнительную проверку. Такие «двойные» меры позволяют минимизировать налоговые риски до низшего предела;

- непрерывное взаимодействие с консалтинговыми фирмами по конкретным вопросам налогообложения. Эксперты из этих фирм владеют информацией относительно всех последних актуальных изменений в профессиональной области. Используя свой практический опыт в российском налоговом праве, они сводят к минимуму все «популярные» риски;

- страхование собственных рисков. То есть, фирма самостоятельно обращается в страховую компанию с целью заключения договора на страхование собственной ответственности;

- создание резервов для покрытия убытков, если таковых не удастся избежать. Это самострахование, и он экономнее страхования через СК.

Налогоплательщик может самостоятельно выбрать тот или иной метод управления налоговыми угрозами. Но для этого он должен провести реальную оценку последствий его применения. Что может быть хорошо для одного предприятия, может негативно отразиться на другом хозяйствующем субъекте.