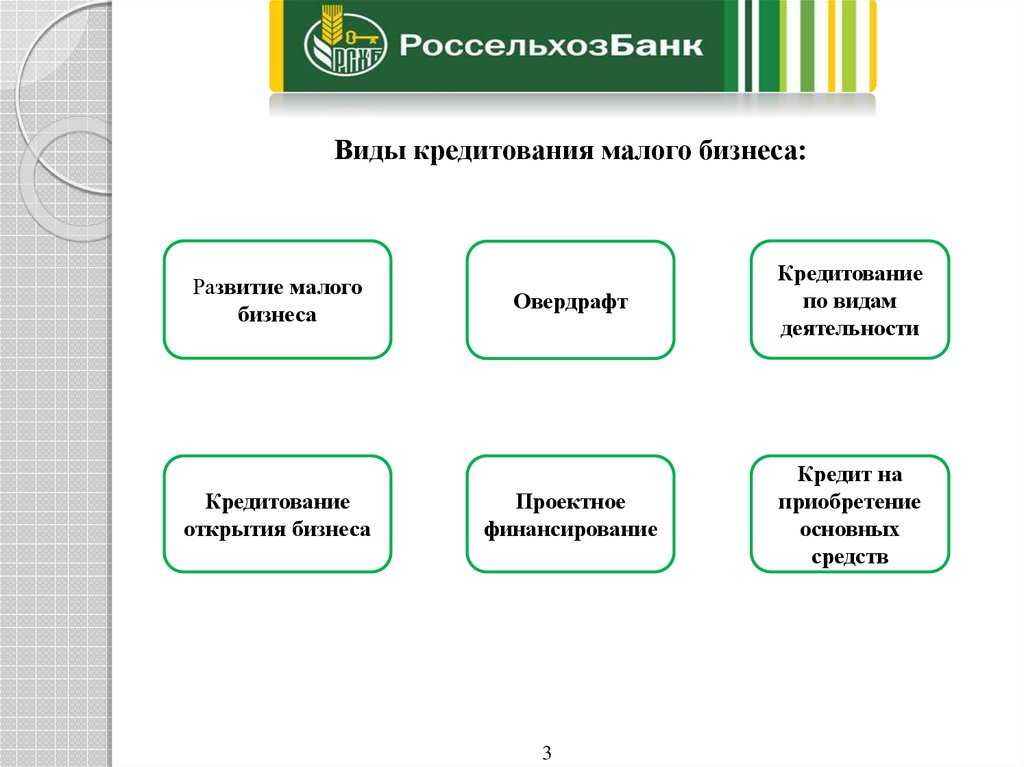

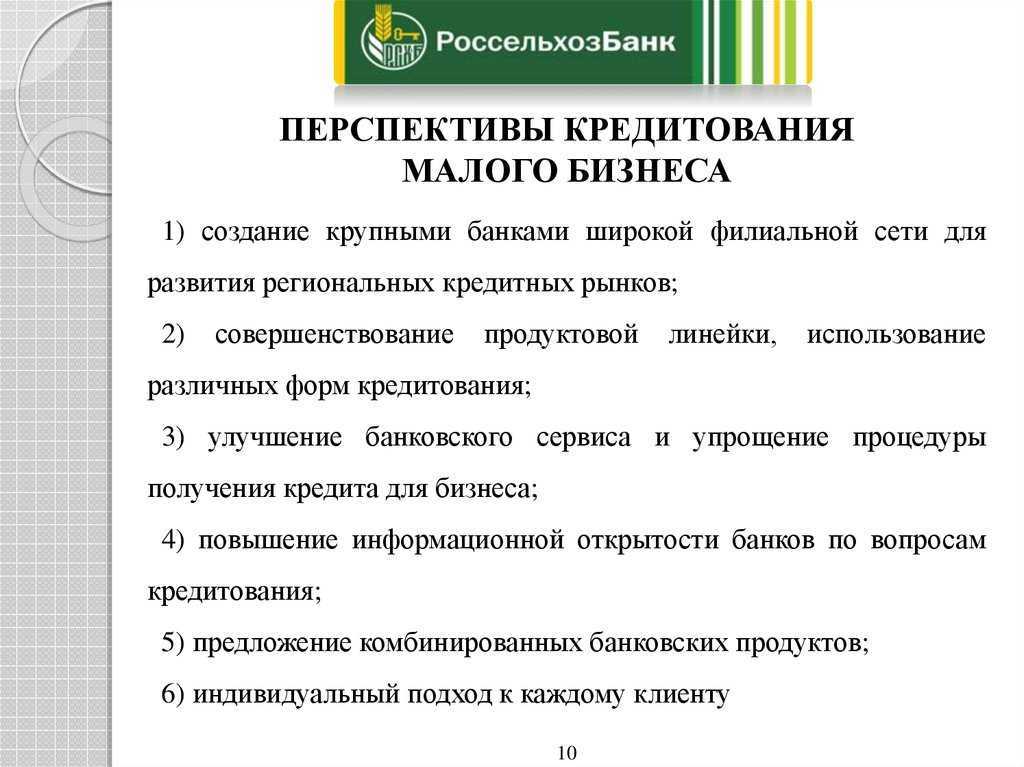

Виды кредита для бизнеса

Кредитные учреждения предоставляют организациям и ИП различные типы займов. Существует как минимум 5 видов кредита для бизнеса.

Классический кредит

Классический кредит для бизнеса представляет собой стандартную схему, при которой предприниматель получает от банка деньги с последующей ежемесячной выплатой основного долга и процентов по нему. Классические кредиты выдаются субъектам малого бизнеса для формирования и увеличения стартового капитала на открытие дела, покупку оборудования и техники, аренду или приобретение помещений, погашение кредиторской задолженности и расширение бизнеса. Размер такого займа колеблется от нескольких сотен до десятков миллионов рублей.

Процентная ставка, которую устанавливают банки на займы для предпринимателей, зависит от выбранной программы, суммы, сроков займа и его целевого назначения. В среднем процент по классическому кредиту для бизнеса составляет 15% годовых. Банки делают скидки своим постоянным клиентам, надежным компаниям, работающим на рынке не первый год, а также фирмам, готовым предоставить залог.

Овердрафт

Данный вид кредита для бизнеса доступен организациям, имеющим расчетный счет и карты в банке-кредиторе. Суть овердрафта заключается в том, что предприниматель может снять со счета сумму, превышающую его исходящий остаток. Проценты уплачиваются с разницы между фактическим остатком по счету и израсходованной суммой денег.

Цель овердрафта — ликвидация кассового разрыва. Возникает он в тех случаях, когда денежных средств на счету организации не хватает для покрытия ее текущих обязательств. Погашение долга происходит после поступления на счет дебиторской задолженности от контрагентов.

Для получения овердрафта нет необходимости в предоставлении залога и наличии поручителей. Процентная ставка устанавливается отдельно для каждого клиента. Ее размер зависит от совокупности факторов, таких как суммы оборотов по счету, кредитной репутации и срока обслуживания организации банком.

Кредитная линия

Кредитная линия представляет собой вид займа, позволяющий оптимизировать расходы предпринимателя. Его суть состоит в том, что организация или ИП получает займ (транш) частями через равные промежутки времени или по необходимости. Проценты начисляются только на текущую сумму задолженности. Общий размер долга не должен превышать лимита кредитной линии, который устанавливается банком при оформлении.

Банковская гарантия

Этот вид кредитования бизнеса подходит для участников тендеров и государственных закупок. Банк выступает в сделке гарантом исполнения обязательств перед заказчиком. В случае, если контракт не будет исполнен в срок, банк возмещает заказчику (бенефициару) понесенные убытки. За предоставление гарантии банку причитается комиссия от исполнителя заказа (принципала). Если же возникает ситуация, при которой кредитное учреждение выплачивает бенефициару сумму гарантии, принципал обязан возместить ее банку в прописанные договором сроки.

Факторинг и лизинг

Факторинг представляет собой вид краткосрочного займа, при котором кредитное учреждение производит за заемщика оплату по счетам за приобретаемый им товар. При этом продавец сразу же получает свои деньги, а покупатель рассчитывается с банком, выплачивая ему проценты за предоставление кредита.

Лизинг представляет собой вид финансовой аренды, при которой банк предоставляет клиенту займ не деньгами, а транспортными средствами, оборудованием или другими материальными активами. Выплата долга производится ежемесячно, исходя из рыночной стоимости имущества и начисленных банком процентов.

Выбирая конкретный вид кредитования, стоит ориентироваться на текущие задачи бизнеса, условия банков, предоставляющих займы, и возможность использования кредитов в определенной ситуации.

Подготовка документов для привлечения кредита

При оформлении кредита придётся серьёзно попотеть над сбором, систематизацией и подготовкой пакета документов: немало сил может уйти на написание бизнес-плана, приведение бухгалтерии и финансовой документации в надлежащий вид. Однако грамотная подготовка к обоснованию кредита не только позволит привлечь финансирование, но и поспособствует выходу бизнеса на принципиально новый уровень.

Условия кредитования в коммерческих банках

По сравнению с частным лицом, представителю малого бизнеса получить кредит гораздо сложней – и сумма нужна больше, и финансовую деятельность предприятия тщательней анализируют. Кроме этого, сотрудник банка лично приезжает на предприятие и проверяет будущее залоговое имущество, а также все документы по бизнесу: финансовые, бухгалтерские, технические.

Кроме этого, необходимо составить технико-экономическое обоснование кредитного проекта. Однако не стоит говорить, что кредиты малому бизнесу в 2019 году не оформляются: их получить сложнее, но все же реально.

К тому же Центробанк своим первоочередным заданием считает активизацию рынка кредитования сегмента малого бизнеса. Для этого был увеличен размер программы поддержки кредитования на 25 млрд рублей, а также снижен порог риска для кредитов МСБ до 75%.

Самым востребованным видом кредитования на сегодня остается овердрафт или кредитная линия.

Банк Интеза

Наиболее выгодные условия предоставления овердрафта предлагает банк Интеза. Кредитный лимит может составить от 5 млн руб до 30 миллионов рублей на срок до 120 месяцев, но не более 40% чистых оборотов по расчетному счету клиента. Процентная ставка по кредиту составит 9,6-10,6% годовых. При выдаче кредита с вашего расчетного счета банк спишет разовую комиссию в сумме от 0,2 до 1% от предоставленного лимита.

В виде обеспечения банк вправе запросить:

- движимое/недвижимое имущество;

- товары в обороте;

- ценные бумаги;

- депозиты в Банке Интеза;

- гарантии и поручительства физ- или юрлиц;

- оборудование.

Обязательным условием банка будет финансовое поручительство собственников и учредителей бизнеса.

Требования к заемщику:

- работа предприятия после регистрации не менее 6 месяцев;

- объем годовой выручки до 1 млрд рублей;

- деятельность в сфере производства или торговли;

- действующий счет в банке-кредиторе;

- финансовая деятельность и регистрация предприятия должна осуществляться на территории России.

ТрансКапиталБанк

Неплохие условия по овердрафтам также предлагает и ТрансКапиталБанк (продукт “Бизнес-овердрафт”). Максимальная сумма кредитного лимита до 50% от суммы поступлений на счет за последние 6 месяцев. Процентная ставка по кредиту составит от 12% годовых. Банк предусматривает наличие ежемесячной комиссии за обслуживание кредита в сумме 0,4% от суммы лимита. Овердрафт можно получить без залога.

Основные требования к заемщику: валовой объем годовой выручки не более 400 миллионов рублей. Любая из перечисленных форм собственности (ИП, ООО, ПАО, НАО, АО, ОАО, ЗАО).

Кредит же для пополнения оборотных средств обойдется дороже. Под 13% годовых и выше можно получить до 30 млн рублей на срок до 5 лет. Для этого компании нужно доказать, что в ее штате состоит не менее 100 работников, а стаж присутствия предприятия на рынке торговли и услуг превышает три месяца.

Процедура получения льготного кредита

Для того чтобы стать участником программ предоставления заемных ресурсов на льготных условиях предпринимателю потребуется совершить следующие действия:

Для того чтобы стать участником программ предоставления заемных ресурсов на льготных условиях предпринимателю потребуется совершить следующие действия:

- В одном из банков-партнеров выбрать льготную программу для бизнеса.

- Подготовить весь необходимый пакет документов и заявку на привлечение заемных средств.

- Представить бумаги на рассмотрение банковской комиссии.

Если окажется, что у заемщика нет залогового имущества, то заемщик может обратиться в Корпорацию МСП для обеспечения поручительство по кредиту

Корпорация изучает бизнес заемщика, его перспективы, важность для национального хозяйства и т.д. Если корпорация дает согласие на предоставление поручительства, то между ним, банком и заемщиком заключается договор

Условия предоставления льготных кредитов для бизнеса в российских финансово-кредитных учреждениях чрезвычайно похожи друг на друга — их отличает малая ставка, лояльные требования к клиентам, а также продолжительный срок использования заемных средств.

Особое внимание следует обратить на программы компенсационных займов. Они предоставляются государством по минимальным ставкам для того, чтобы субъекты малого и среднего бизнеса смогли погасить свои задолженности перед коммерческими банками

Стоит добавить, что в 2021 году программы безвозмездной финансовой помощи для субъектов малого и среднего бизнеса в России охватят предприятия инновационных отраслей, сельского хозяйства, создания товаров первой необходимости и импортозамещающих продуктов. Остальным же фирмам стоит сразу ориентироваться на льготные кредиты.

Подводя итог, стоит выделить несколько рекомендаций для тех субъектов малого и среднего бизнеса, которые рассчитывают на получение льготных кредитов от государства:

большинство программ реализуются на региональном уровне и обладают своими специфическими условиями (например, поручительством может покрываться вся сумма кредита или только его отдельная часть);

важно уделить особое внимание подготовке документов — чаще всего именно от этого зависит положительное решение в вопросе предоставления помощи;

привлекая гранты и займы через биржу труда важно реально оценивать свои возможности в вопросе эффективного расходования средств и получения положительного результата.

Если предприятие имеет задолженность по налогам и иным обязательным платежам, признано банкротом или уже подучило субсидию от государства скорее всего не сможет получить льготной финансовой помощи.

Что делать при отказе

Остается обратиться в другой банк, но нет никаких гарантий, что и там не откажут. Узнать причину подобного решения тоже нельзя. Закон на стороне банков и дает право не разглашать причины отклонения заявки. Даже в такой непростой ситуации есть другие способы:

Потребительский кредит. Сумма меньше, но и процедура упрощается. Некоторые банки в таком случае даже не проверяют КИ, а клиент вправе использовать деньги на любые нужды.

Небанковский кредит

При выборе такого способа важно убедиться, что у небанковской организации есть лицензия.

Фонды поддержки. В каждом городе и области есть коммерческие и государственные центры, готовые предоставить финансирование среднему бизнесу или для оригинальных проектов.

До 15% суммы будущего кредита берут брокеры, оказывающие помощь в подборе подходящего предложения. Помимо поисков отвечающей потребностям программы в их обязанности входит помощь в подготовке и заполнении документов заемщика, а также поиск в них ошибок и неточностей. Если по какой-то причине в нескольких банках вы услышали отказ, есть смысл обратиться к брокеру.

Самый прибыльный малый бизнес [sc:year ]

Подавляющее число профессиональных аналитиков сходятся во мнении, что наиболее прибыльным и рентабельным видом бизнеса является строительство, потребление и общественное питание.

Самыми перспективными особенностями обладают ремонтные, монтажные и строительные работы. Доходность в пределах такого бизнеса может достигать 100 процентов от себестоимости.

- Красота и здоровье. Не менее выгодной сферой предпринимательства во все времена были услуги в области красоты. Каждый человек желает быть не просто здоровым, но и красивым. Сегодня бизнес по предоставлению услуг красоты является востребованным и высокооплачиваемым. Люди всех финансовых возможностей и возраста всегда будут тратить деньги на поддержание своего здоровья и красоты. Именно поэтому массажные кабинеты и парикмахерские столь популярны.

- Строительная сфера. Как уже указывалось выше, одним из наиболее выгодных видов бизнеса в России является строительство и монтажные работы. Объясняется это в первую очередь ростом рынка недвижимости и охватом широкого спектра деятельности. Одним из преимуществ данного вида предпринимательской деятельности является минимальный денежный порог. Например, если средств для открытия строительной компании недостаточно, то можно сформировать бригаду профессионалов, и постепенно расширять список предоставляемых ею услуг. При наличии значительных денежных средств, можно смело строить объекты недвижимости.

- Торговля пищевыми продуктами. Не менее востребованным и прибыльным является удовлетворение первостепенных потребностей человека – питание. Лучше всего начинать торговлю в спальном районе, в котором еще нет никаких торговых точек, способных оказать сколь-нибудь значительное конкурентное воздействие. В случае отсутствия больших инвестиционных возможностей можно открыть небольшой ларек, постепенно расширяя ассортимент и как следствие объем продаж. Собрав достаточное количество денег, можно смело открывать продовольственный магазин или небольшой ресторан. Самое главное в данной бизнес-сфере – правильный подбор поставщиков.

Что следует знать перед открытием

Факторы, которые следует знать перед открытием собственного дела:

- Составить подробный план расходов, которые должны будут покрыть начальные денежные вложения.

- Принять в учет возможность конкуренции. Например, чем меньше населенный пункт, тем меньше конкуренция, но в то же время, меньше и возможный объем продаж.

- Выбрать вид бизнеса, в котором предприниматель максимально хорошо разбирается.

Перед тем как выбрать сферу будущей деятельности, стоит выделить ключевые факторы, определяющие ее прибыльность:

- Временной интервал возвращения изначально вложенных денежных средств.

- Выбранная сфера бизнеса обязательно должна характеризироваться большим спросом со стороны потребителей.

- Приемлемый уровень рентабельности. Доходность должна возрастать параллельно объему проданного товара или услуги.

- Низкий ценовой порог, при котором покупка материалов и сырья способствуют увеличения доходности.

- Положительный показатель фондоотдачи.

Для реализации малого бизнеса необходимы минимальные трудовые ресурсы и денежные средства. Например, можно собрать знакомых и заняться уборкой квартирных помещений, ремонтом. Можно также открыть недорогой фастфуд, киоск или бар.

Не так давно был востребован сетевой маркетинг, действующий по принципу реализации производимого товара или услуги непосредственно потребителю, минуя посредников, что существенно снижало издержки и увеличивало прибыль.

Ярким примером сетевого маркетинга является космическая компания Орифлейм.

Условия предоставления кредитов

Минимальная процентная ставка по займам – 5%. Она устанавливается компаниями при выдаче займов очень редко. К примеру, кредиты малому и среднему бизнесу от банка Уралсиб формально имеют низкую процентную ставку, но только при условии, что заемщик является постоянным банковским клиентом. Остальным гражданам займы выдаются под 11% годовых. Общие условия предоставления кредитов начинающим бизнесменам:

- Наличие ликвидного обеспечения и поручителей.

- Обязательное страхование залога и жизни клиента.

- Возраст заемщика на момент погашения задолженности – не более 65 лет.

- Наличие стабильного заработка на протяжении 6 месяцев после открытия компании.

Требования к заемщикам

Процедура выдачи кредитов отработана во всех компаниях. Финансовые организации, чтобы минимизировать риски, тщательно проверяют всех бизнесменов, подавших заявки на получение займов. Изучение клиента включает анализ финансового состояния. Будет лучше, если потенциальный заемщик предоставит выписки из депозитов и счетов. Это поможет банковским работникам убедиться в платежеспособности клиента. Основные требования к заемщикам:

- Структурированный и информативный бизнес-план. Этот документ содержит финансовую и экономическую стратегию развития компании. Предпринимателю он нужен для того, чтобы рассчитать и обосновать перед кредитором предстоящие затраты. На прочтение полного бизнес-плана у менеджеров не хватит времени, поэтому стоит подготовить сжатую версию документа.

- Наличие поручителей и обеспечение. Даже платежеспособным клиентам надо предоставлять финансовой организации страховку на случай просрочки по платежам. В случае с крупными займами ей станет материальное обеспечение. В качестве залога можно использовать землю, квартиры, дома, ценные бумаги, оборудование и т.д. Лицам, предоставившим материальное обеспечение, займодатели устанавливают пониженные ставки по ссудам. Наличие нескольких поручителей значительно повышает шансы на одобрение кредитной заявки.

- Хорошая кредитная история. Оценка благонадежности клиента начинается с запроса во все финансовые организации, занимающиеся выдачей займов. Ссуду на развитие малой компании сможет получить гражданин, своевременно погасивший прежние задолженности перед другими кредиторами. Если в кредитной истории физического или юридического лица присутствуют просрочки, в предоставлении заемных средств ему откажут.

Возможные риски сторон кредитного договора

Для кредиторов важно, чтобы гражданин регулярно погашал задолженность и начисляемые проценты. Для минимизации риска невозврата выданной суммы заемщика просят оформить страховку

Если деньги предназначены для приобретения какого-либо имущества, то страхуют только его. Если же предприниматель берет деньги для пополнения оборотных средств, страховку он обязан оформить на себя. Заемщик при подписании кредитного договора сталкивается со следующими рисками:

- Закредитованность. Под этим термином подразумевают превышение допустимого уровня соотношения ежемесячных платежей к доходу заемщика от активов. Если уровень закредитованности более 50%, ссуду гражданин не получит.

- Недокредитованность. Финансовая организация соглашается представить заемные средства, но их объема недостаточно для реализации проекта. Часто это происходит, когда бизнесмен открывает кредитную линию, и доступных средств там намного меньше, чем должно быть. Согласно законодательству РФ, займодатель имеет право отказать в предоставлении указанной в соглашении суммы или ее части, если решит, что заемщик не вернет ее в срок.

Минусы и плюсы обращения в МФО

Начнём с отрицательных черт. Главный минус – высокая стоимость микрокредитов, ставка составляет от 24% до 50% годовых. Даже по нижнему пределу это как минимум вдвое больше, чем средний процент в банках

Важно помнить, что МФО устанавливают проценты за день, а не за месяц. Ещё один минус – пониженный предельный размер займа

Как правило, он не превышает 3 млн руб.

Основной плюс – быстрое оформление микрокредита. Зачастую заявки рассматривают в пределах 24 часов.

Преимущество и в упрощённом доступе к получению займа. Не секрет, что МФО с меньшей строгостью проводят анализ финансов заёмщика, оценку рисков. Это объясняется тем, что риски уже включены в немалые проценты.

Нужно понимать, что невыплата кредита, просрочки и другие нарушения договора чреваты более серьёзными последствиями, нежели в банке. При возникновении любых проблем к заёмщикам могут применить жесткие меры. В первую очередь это пени и штрафы. Реструктуризация во многих МФО по определению невозможна.

Также к минусам отнесём требования к минимальному сроку существования предприятия, которому нужны деньги. В большинстве организаций это 3 месяца. Некоторые устанавливают срок в 1 год. Также зачастую требуется подтвердить целевое использование средств.

Действующие меры поддержки

Мораторий на плановые проверки

Мораторий на проверки для малого и среднего бизнеса, который действовал в 2020 году, продлён до конца 2021 года. В список попадают даже начатые проверки. Исключение — объекты высокого и чрезвычайно высокого риска, по которым установлен режим постоянного госнадзора.

Автоматическое продление лицензий и разрешений

Принято новое правительства РФ, согласно которому срок действия лицензий и разрешений продлевается на один год. Это позволит сократить издержки бизнеса, связанные с прохождением разрешительных процедур.

Льготное кредитование на восстановление предпринимательской деятельности

В действие вступила программа «ФОТ 3.0». Оформить льготный кредит по ставке 3% можно с 9 марта 2021 года сроком до 12 месяцев. Расходовать средства можно на любые нужды, включая выплату зарплаты и платежей по кредитным договорам. При этом правило не распространяется на выплату дивидендов, покупку собственных акций, долей в уставном капитале и благотворительность.

Размер кредита определяется исходя из количества сотрудников (один МРОТ на сотрудника), лимит — 500 миллионов рублей. Главное условие программы — сохранить не менее 90% рабочих мест в течение действия кредитного договора. Порядок и условия получения льготных кредитов прописаны .

Снижение страховых взносов

Для всех компаний МСП предусмотрено снижение тарифов по страховым взносам с 30 до 15% в отношении выплат сверх МРОТ. Для ИП на патентной системе налогообложения взносы уменьшаются вдвое.

Налоговые каникулы для ИП

Вновь зарегистрированные ИП могут работать по нулевым налоговым ставкам до 2024 года. Согласно , льготой могут воспользоваться новые ИП, которые используют УСН (упрощённую систему налогообложения) или ПСН (патентную систему налогообложения), также работают в производственной, социальной, научной сферах и отрасли бытовых услуг.

Отсрочка по арендным платежам

Субъекты МСП отраслей, наиболее пострадавших от коронавируса, отсрочить арендные платежи за 2020 год и оплачивать их частями в течение двух лет, до 2023 года.

Материал по теме

Проверки для среднего и малого бизнеса: когда их ждать и как подготовиться

Прямое субсидирование субъектов МСП

Сейчас действует несколько программ прямого субсидирования бизнеса:

От Министерства экономики и развития. Деньги выделяют из федерального бюджета для поддержки малого и среднего бизнеса в регионах. Принять участие в конкурсе может любой предприниматель. Предпочтение отдаётся тем, кто развивает социальные проекты, программы экспорта, сельское хозяйство, народные промыслы, а также инвалидам и одиноким предпринимателям с детьми

Во внимание принимается уровень доходов заявителя. Сумма зависит от региона.

От Центра занятости

Субсидию выдают на открытие своего дела. Чтобы получить помощь, заявитель должен стоять на учёте в Центре занятости и иметь бизнес-план. Размер субсидии зависит от среднерыночных цен в регионе, где работает предприниматель. В среднем это 60 тысяч рублей. Если будут наёмные работники, аналогичная сумма выделяется на каждого из них. Деньги можно направить на покупку оборудования, сырья, ремонт помещения. Расходы проверяет комиссия. Также предусмотрена компенсация расходов по регистрации бизнеса до 20 тысяч рублей.

От Департамента развития и поддержки предпринимательства. Компании, работающие менее года, могут получить до 300 тысяч рублей на развитие. Нужно предоставить документы о ведении деятельности и детальный бизнес-план. Субсидию выдают на конкурсной основе, заявки принимают от тех, кто не имеет долгов по налогам и зарплате и может вложить не менее 50% собственных средств в реализацию проекта.

От Фонда содействия инновациям. Фонд предлагает несколько конкурсных программ, по которым предприниматели могут получить от полумиллиона до 25 миллионов рублей: «Умник», «Старт», «Развитие», «Интернационализация», «Кооперация».

Поддержка сельского хозяйства

Предприниматели, которые работают в отрасли более двух лет и имеют бизнес-план по развитию, могут претендовать на компенсацию до 90% расходов в рамках полутора миллионов рублей. Плюс действует программа льготного кредитования фермеров: проценты по кредитам до пяти миллионов рублей в течение пяти лет гасятся за счёт бюджетных средств.

Мы описали федеральные меры поддержки, которые действуют во всех регионах. Местные власти правомочны дополнять их на своё усмотрение.

Кстати, даже в сложные времена при помощи простых инструментов можно не только решать важные задачи, но и неплохо экономить — время, деньги и нервы. Полезные и понятные сервисы для предпринимателей собраны на интернет-витрине «Твой Бизнес».

Особенности рассмотрения бизнес-кредитов и заключения договора

Кредиты для бизнеса имеют свои особенности и на этапе рассмотрения заявки. Перечислим их:

Кредиты для бизнеса имеют свои особенности и на этапе рассмотрения заявки. Перечислим их:

- Любая цель должна быть оговорена заранее, включена в текст кредитного договора, а целевое использование средств в обязательном порядке подтверждается документами.

- Принятие решения по сделке происходит строго индивидуально, с привлечением ряда специалистов высокой квалификации. Задействованы кредитный, юридический отдел, служба безопасности, риск-менеджеры. Каждый специалист готовит профессиональное заключение по сделке, после чего на кредитном комитете банка принимается окончательное решение.

- Основой заключения кредитного отдела является оценка финансового состояния клиента и построение прогноза его деятельности на срок погашения кредита.

- Крупные суммы кредитов требуют обеспечения залогом. Банки принимают в его качестве не только имущество предприятия, но и автомобили, недвижимость владельцев бизнеса, собственность членов их семей и третьих лиц.

- Рассмотрение заявки основывается на предоставленном клиенте бизнес-плане (в зависимости от целей в письменной или устной форме). Имеется в виду, что заемщик должен четко определить и объяснить, для чего нужны кредитные средства, и какую выгоду принесет их вложение в бизнес.

- В большинстве случаев банки требуют поручительство всех владельцев бизнеса при выдаче кредита. Исключением служит только кредитование ИП – предприниматель и так отвечает всем своим имуществом по обязательствам.

- Для предоставления кредита клиенту требуется собрать значительное количество документов: юридические, правоустанавливающие бумаги, финансовую (как бухгалтерскую, так и управленческую) отчетность за последние периоды ( в зависимости от суммы и целей от 6-12 месяцев до нескольких лет).

Таким образом, предоставление кредита для существующего предприятия – довольно сложная и требующая высоко квалификации специалистов процедура, но при этом ее структура упорядочена и не представляет сложности в понимании. Расчеты ведутся на основании данных бухгалтерского и управленческого отчета, балансов, отчетов о прибылях и убытках. По сути, оценка среднего и крупного бизнеса происходит по стандартной схеме финансового анализа и доступна любому экономисту или бухгалтеру.

Сложности при кредитовании малого бизнеса

- Малый бизнес для России – явление сравнительно новое и его механизмы недостаточно хорошо изучены.

- У малого бизнеса существует множество препон, связанных с действиями проверяющих органов, что приводит к дополнительным расходам. Кредитному специалисту приходится учитывать эти реалии при оценке состояния клиента.

- Предпринимателей невозможно кредитовать и по схемам для физических лиц, и по традиционным процедурам бизнес-кредитования. В первом случае скоринговые системы не годятся — невозможно оценить фактический уровень дохода (сдаваемые в налоговую декларации реальную ситуацию отражают крайне редко), кроме того, возникает риск нестабильности поступлений. Во втором случае отсутствует официальная отчетность, которую можно использовать для анализа.

- Учет и отчетность у малых предприятий, как правило, ведутся по упрощенным схемам (а зачастую и вовсе отсутствуют – например, когда ИП сдает декларацию ЕНВД или применяет патентное налогообложение). В результате банк не может получить полные и достоверные сведения о финансовом состоянии заемщика.

- В малом бизнесе собственность предпринимателя задействована в бизнесе, и наоборот – он не получает фиксированную зарплату, а свободно использует выручку на личные и семейные цели. А значит, четко разделить движение средств на личные и бизнес-цели практически невозможно.

- Эффективность ведения малого бизнеса напрямую зависит от личности владельца, его работоспособности, деловой репутации, характера и предпринимательских способностей. Так, семейные проблемы, стрессы, болезни могут практически разрушить стабильный бизнес.

Процедура оценки финансового состояния и перспектив малого бизнеса в результате оказывается гораздо сложнее, чем «классический» экономический анализ, который применяется при кредитовании крупных предприятий с официальным учетом. Она требует от кредитного специалиста дополнительных знаний и навыков, полного погружения в исследуемый бизнес, но при этом доход банка от выданной ссуды оказывается ниже. Именно поэтому не все финансовые учреждения решаются включить в свою продуктовую линейку кредитование малого бизнеса.

Банковские и государственные программы кредитования

Сегодня немало специальных банковских предложений для желающих получить ссуду. При выборе финансового учреждения бизнесмену следует внимательно изучить предлагаемые условия, узнать об дополнительных мерах поддержки и приступить к оформлению займа.

Бизнес с нуля

В таблице отражены условия кредитования, предлагаемого разными банками:

| Наименование банка | Максимальная сумма кредитования (в рублях) | Максимальный срок кредитования | Процентная ставка |

|---|---|---|---|

| ПАО Сбербанк | 7 000 00 | 10 лет | От 14% |

| ВТБ24 | 150 000 000 | 10 лет | От 12% |

| Уралсиб | 170 000 000 | 10 лет | От 13,3% |

| Россельхозбанк | 100 000 000 | 15 лет | От 9% |

Кроме того, получить материальную поддержку на выгодных условиях можно и при поддержке государства. На сегодняшний день льготное кредитование проводится в рамках:

- микрофинансирования;

- на основе поручительства Фонда поддержки СМП;

- безвозмездного предоставления государством предпринимателю ссуды.

Так, получить деньги можно через некоммерческую организацию — Фонд поддержки СМП. Осуществляется данная программа на основе Постановления правительства под номером 1605. Деньги выдаются на таких условиях:

- Сумма кредитования — до миллиона рублей.

- Процентная ставка определяется для конкретного региона индивидуально, средняя составляет 10%.

- Возвратить средства и проценты за пользование ими необходимо не позже, чем по прошествии года.

Получить ссуду в аккредитованном банке бизнесмен может при поддержке выступающего от лица государства Фонда. Для этого нужно:

- получить в местном Фонде список банков, участвующих в госпрограмме;

- выбрать конкретное финансовое учреждение;

- подать заявку на ссуду;

- после одобрения заявки получить поручительство Фонда.

Субсидия

Получение государственной субсидии подразумевает получение ссуды. Ее, при соблюдении предпринимателем всех условий, не придется возвращать. Алгоритм получения данной субсидии таков:

- Заемщик регистрируется в Центре занятости населения, указывая, что не имеет официального места работы.

- Заполняет анкету, где указывает желание организовать собственное дело.

- Подписывает договор и проходит обучающие курсы.

- Создает бизнес-план и предоставляет его в Центр на рассмотрение.

- В случае удовлетворительного решения гражданин оформляет ИП.

- Последний этап — получение субсидии от государства в банке.

Такую субсидию можно потратить только на цели, указанные в бизнес-плане, причем предпринимателю потребуется предоставить отчет о расходах, подтвердив его чеками, квитанциями или иными бумагами. При расходовании денег на иные цели, предприниматель должен будет вернуть финансы в полном размере.

Видео. Помощь малому бизнесу от государства

Сегодня достаточно много банковских предложений по кредитованию малого бизнеса, все они отличаются условиями, требованиями к предприятию, заемщику и сроком, на который выдаются денежные средства. Предпринимателю, чтобы получить деньги наиболее выгодный кредит, следует изучить действующие кредитные программы, подготовить бизнес-план и подать заявку в выбранное финансово-кредитное учреждение.