Строительство жилья в промзоне «ЗИЛ»

Возведение первых объектов на северной территории бывшего автозавода им. И.А. Лихачева началось в конце 2013 года, когда стартовало строительство жилого комплекса арт-класса «ЗИЛАРТ».

Проектировщиками зданий первой очереди ЖК «ЗИЛАРТ» в рамках единого дизайн-кода выступили 10 ведущих архитектурных бюро России и мира. Каждый дом, проектируемый одним архитектором, это шедевр, продуманный до мелочей, со своей идеей и лицом. При их создании учитывались особенности места, где он строится, куда обращены фасады и как дом будет смотреться с разных точек обзора.

Жилые дома «ЗИЛАРТА» находятся в тихой, удаленной от дорог части комплекса. Они насчитывают от 6 до 14 этажей – это наиболее комфортная высота для такого типа зданий с учетом компоновки кварталов.

Первые четыре дома жилого комплекса «ЗИЛАРТ» на 1,3 тыс. квартир ввели в январе 2019 года. В комерческих помещениях создано более 1 тыс. рабочих мест.

«Дом-хамелеон», «Дом с шестью фасадами», «Дом из глазури» – так называют здание, спроектированное архитектурным бюро «Мезонпроект». Это единственное в Европе строение такого масштаба, фасад которого выполнен из «глазурированного» кирпича.

Благодаря «глазури», черный цвет фасада «Дома-хамелеона» играет на солнце и может менять оттенки в зависимости от освещения и погоды. Шестым фасадом в профессиональной среде называют эркеры, отсюда и «дом с шестью фасадами». В доме более 20 видов планировок.

Дом № 1 по ул. Архитектора Щусева спроектирован архбюро SPEECH, которым руководит Сергей Чобан, ставший в этом году Лучшим архитектором Европы, обладателем European Prize for Architecture 2018.

Фасад здания нестандартный. Так, часть кирпичей в кладке специально уложена «изнанкой» к наблюдателю, что делает поверхность фактурной. Все кирпичи, произведенные по технологии «флэшинга», двухцветные.

Дом № 1 называют «умным». Почтовые ящики в нем оснащены функцией рассылки SMS-оповещений и мультимедийными экранами.

Северная территория промзоны ЗИЛ: город в городе

Площадь северной части промзоны занимает 146,7 га. Она протянулась от Третьего транспортного кольца и Симоновской набережной до Московского центрального кольца (МЦК). Здесь появится жилье, досуговая, деловая, образовательная зона и места для отдыха.

Реорганизованная территория станет новым центром притяжения, где будет интересно проводить время не только местным жителям, но и другим горожанам и туристам. Например, здесь построят филиал музея Эрмитаж, создадут парки площадью 14 га, сделают пешеходный бульвар и благоустроенная набережная. Также появятся театры, концертные залы, картинные галереи, арт-центры для выставок и инсталляций.

Все это привлечет в район большой поток москвичей и туристов. Более 25 тыс. человек будут жить здесь, еще около 20 тыс. – работать в коммерческих объектах и десятки тысяч – ежедневно приезжать сюда для отдыха, покупок и посещения общественных объектов.

Филиал Эрмитажа

В апреле 2019 года Градостроительно-земельная комиссия (ГЗК) столицы выделила участок на пересечении бульвара Братьев Весниных и ул. Родченко под строительство музейного центра ЭрмитажПлощадь здания составит порядка 15,3 тыс. кв. метров. Он может быть введен в 2024 году.

Эрмитаж станет частью комплексной застройки промзоны «ЗИЛ», которую полностью планируется завершить в течение 10 лет. Сейчас проект проходит экспертизу.

Разработана концепция центра. Здание будет уникальным по многим параметрам. Фасадную конструкцию подвесят на металлический каркас из пустотелых профилей, который станет защитой от солнечного света и позволит выставлять предметы искусства в открытых галереях без опаски подвергнуть их разрушению.

В московском «Эрмитаже» планируется выставлять коллекции произведений искусства разных авторов и направлений, но основу составят предметы современного искусства.

Каждый предмет будет располагаться в помещении с наиболее подходящим именно для него освещением. В закрытых галереях с окнами разместятся предметы искусства, при создании которых использовались масляные краски, кожа или дерево. В закрытых галереях без окон – фотографии, ткани и бумагу. В открытых – камень, керамика и металл.Подробнее: https://stroi.mos.ru/news/razrabotana-kontsieptsiia-muzieinogho-tsientra-ermitazh-na-zilie?from=cl

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы. Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги. А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У меня так было, и я, к сожалению, перестала вести таблицу. Делала я это вручную, и просто не хватило терпения записывать в блокнот цифры, а потом их считать. Потом я подготовила для себя электронную таблицу и автоматизировала процесс. Ею пользуюсь уже несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже я дам вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью. Например, моя младшая дочь ищет заранее аргументы, почему я должна запланировать покупку ей нового наряда, а старшая убеждает ее, что такое она даже не наденет, потому что уже немодно.

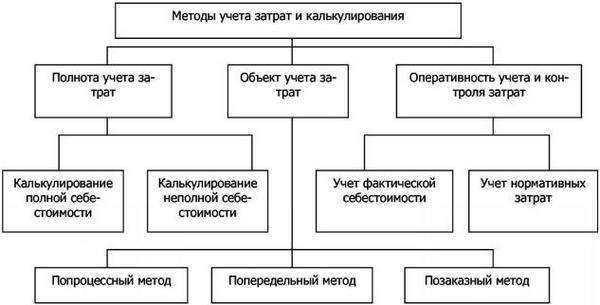

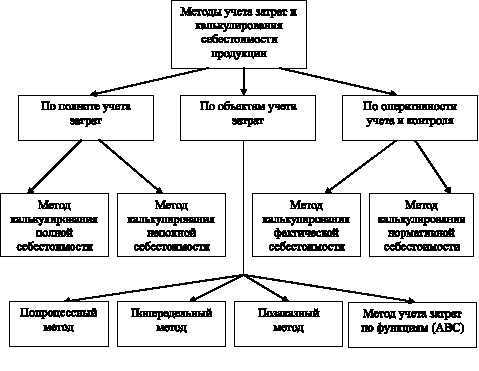

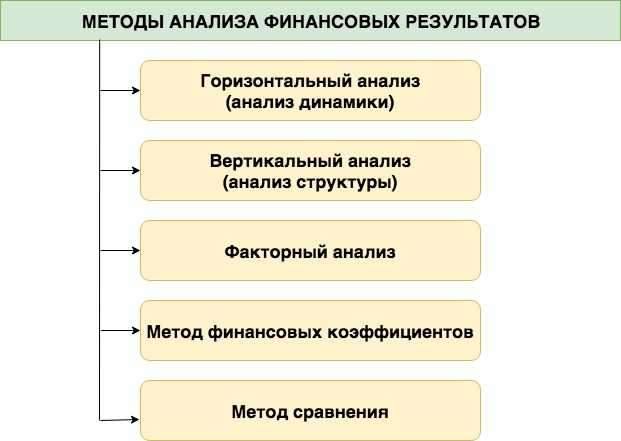

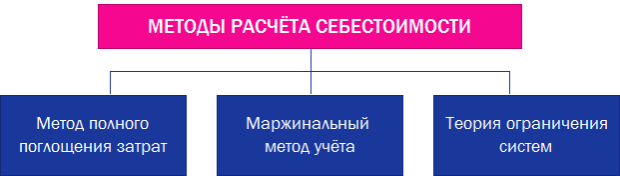

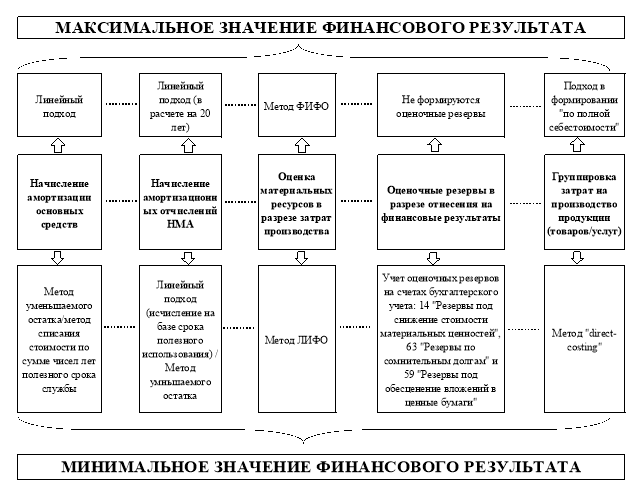

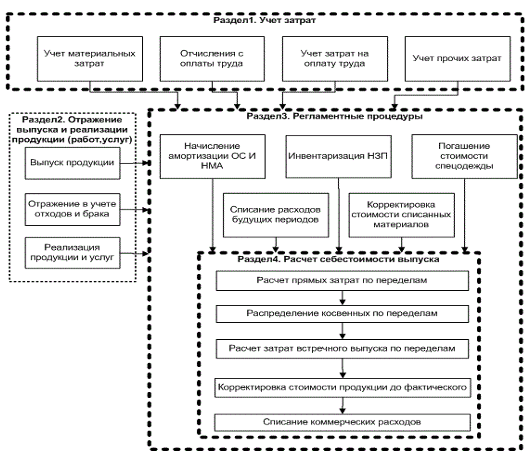

РАСЧЕТ ЗАТРАТ ПО НОСИТЕЛЯМ

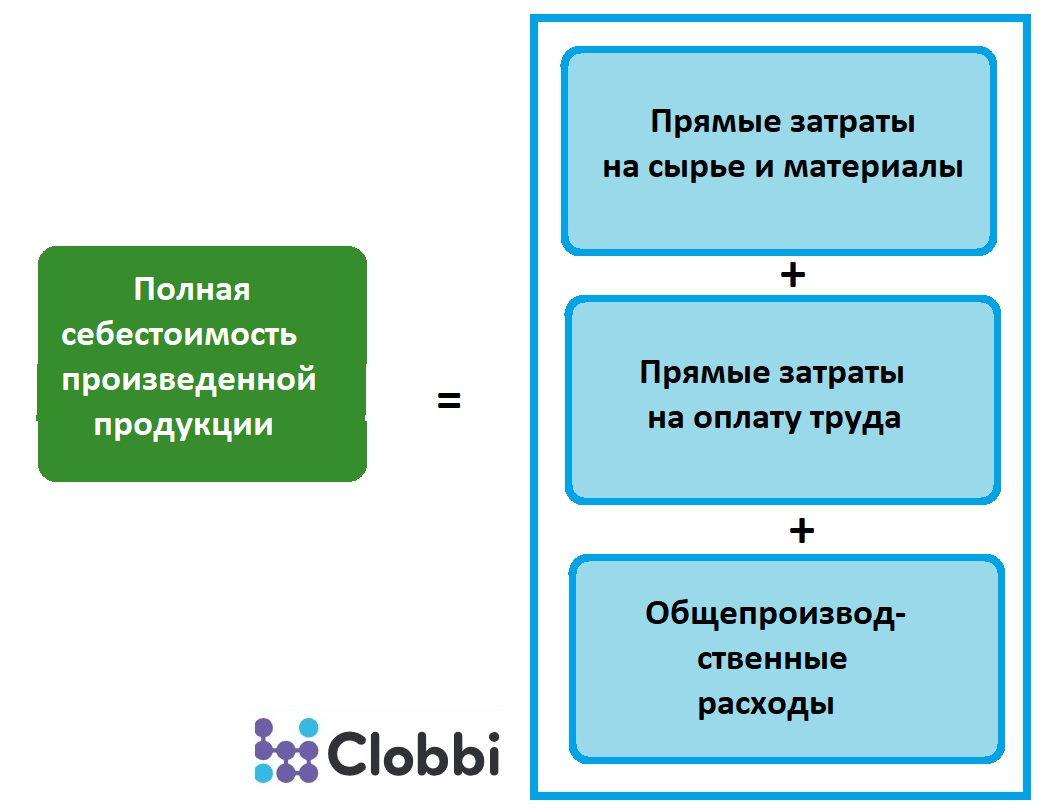

Существуют две основных формы отнесения издержек к их носителям: это простая калькуляция и постатейная калькуляция (путем расчета процентных надбавок). Их примене- ние обусловливается производственной программой и технологией предприятия.

В случае массового производства применяется простая калькуляция. Суммарные издержки подразделения за период И (расчет может проводиться для всех издержек МВЗ и для отдельных их видов) делятся на совокупное количество произведенной продукции К.

Частное дает издержки на единицу производимой продукции и: и = И/К.

Этот метод предполагает отсутствие изменений запасов незавершенного производства и готовой продукции в целом по объекту калькуляции (МВЗ), поэтому может быть рекомендован для расчетов в рамках выпускающих один продукт главного МВЗ или для вспомогательных МВЗ.

Если выпускается несколько видов продуктов (сортов одного продукта), стоящих в определенном фиксированном стоимостном соотношении друг с другом, то применяется простая калькуляция с коэффициентами приведения. Необходимым условием является родственное формирование издержек продуктов, например, если используется один и тот же вид сырья, но разного качества, или же различается время обработки при использовании одного и того же технологического оборудования.

Постатейная калькуляция используется в том случае, когда на одном предприятии производятся различные виды продуктов с многоступенчатым производственным процессом с разными причинами возникновения (изменения) издержек и с изменениями складских запасов полуфабрикатов и готовой продукции.

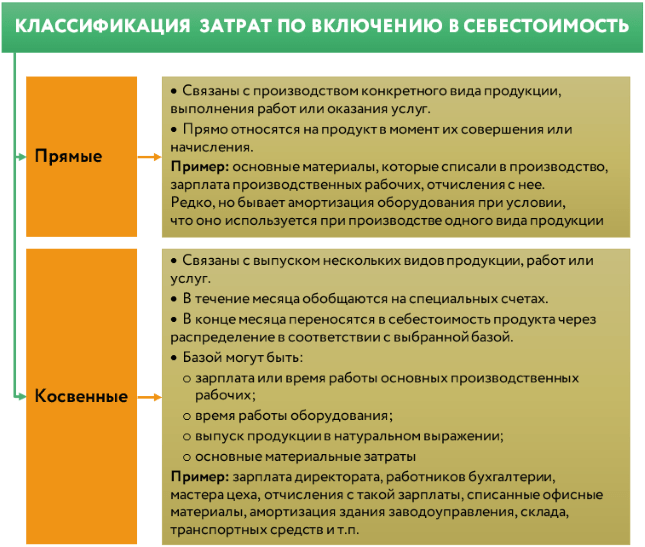

Здесь издержки делятся на прямые, которые относятся к непосредственно к носителям издержек, и косвенные, которые распределяются с использованием выбранных базовых величин. Отправной точкой при составлении схемы распределения затрат по носителям издержек выступают продуктовые рыночные единицы (заказы/продукты).

Для предприятий с серийным производством и торговых предприятий на передний план выдвигается структура продуктов, для единичного производства это отдельные договоры. Непосредственно при распределении затрат по носителям издержек возникает необходимость переструктурировать реализуемые продукты.

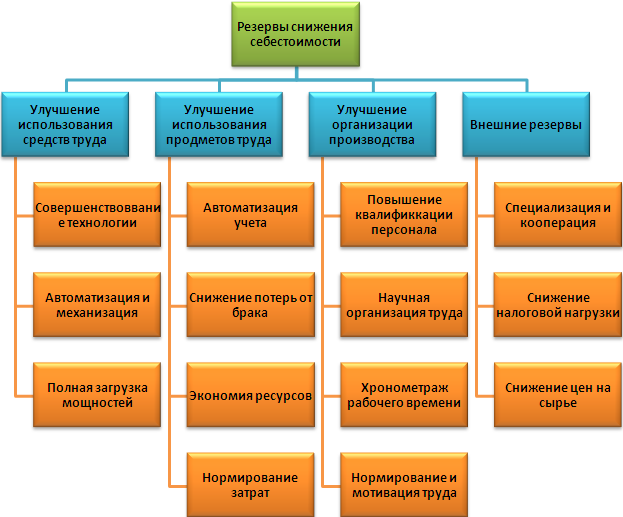

Методы снижения

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда.

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции – суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании. Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

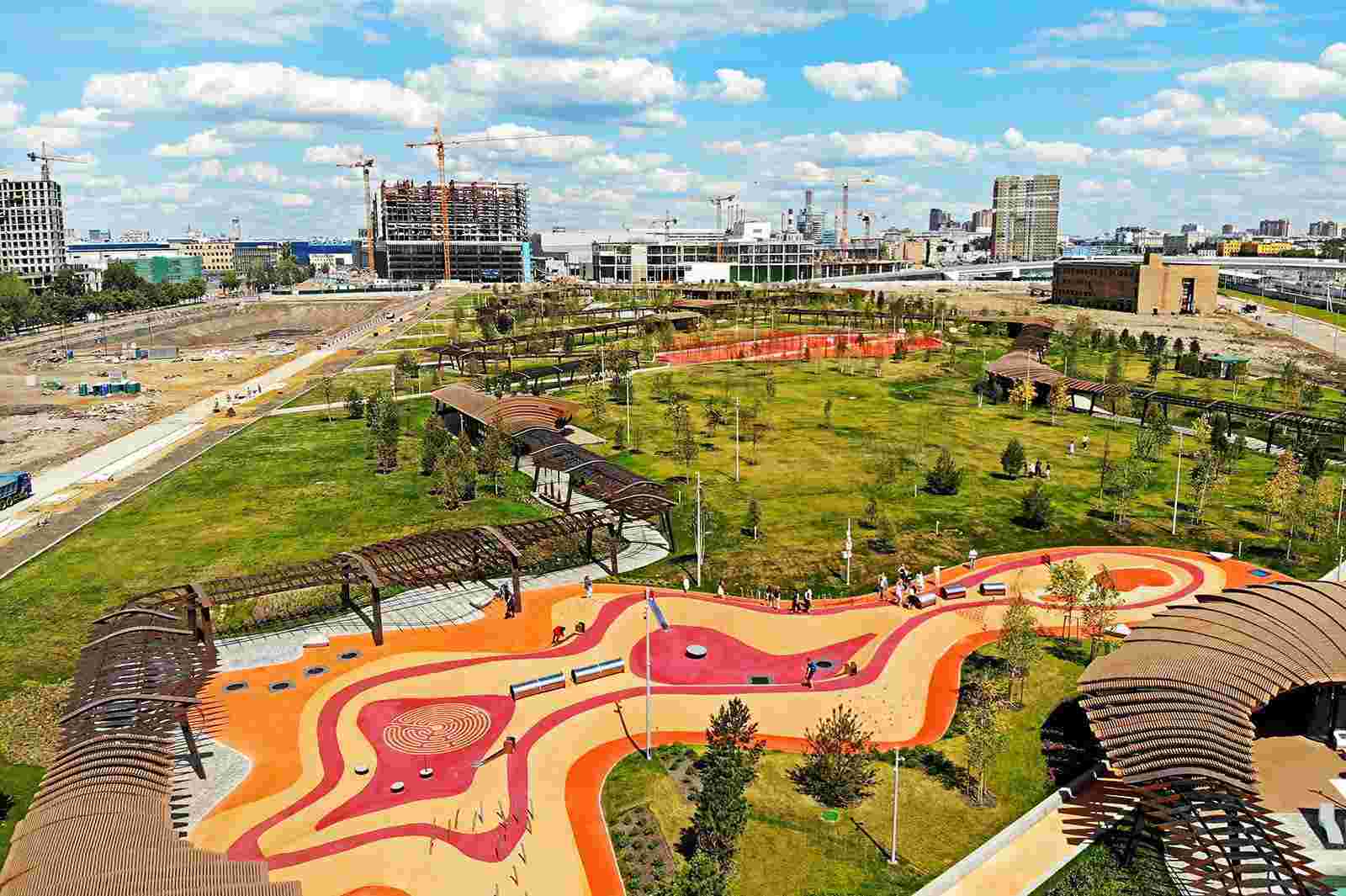

Уникальный ландшафный парк на ЗИЛе

На карте Москвы появился уникальный ландшафтный парк с перголой, прудом с кристально чистой водой и обширными зелеными пространствами. Он доступен для всех горожан. Площадь парка составляет 10 га.

Автор проекта – известный голландско-американский дизайнер и урбанист Джерри Ван Эйк. Одной из главных достопримечательностей парка стала пергола. Это не беседка и не павильон в классическом смысле, но одновременно и крытая прогулочная зона длиной 1,3 км, и смотровая площадка, и объект паблик-арта.

Сам дизайнер назвал ее caterpillar (гусеница). Она напоминает конвейерную цепь и отсылает к производственному прошлому территории. Пергола изготовлена из «вечной» кортеновской стали. Заржавев, материал навсегда сохраняет благородный терракотовый цвет.

Внутри перголы в 12 павильонах расположится вся торгово-развлекательная инфраструктура.

Под навесом можно будет укрыться от дождя и солнца или посидеть на вращающихся скамейках, похожих на юлу.

Еще одна «изюминка» парка – пруд глубиной более метра и площадью 3 тыс. кв. м, прозрачности и чистоте воды которого позавидует даже горное озеро.

Он расположен в бетонной чаше, поэтому нет контакта между грунтом и водой. Эффект голубой лагуны стал возможен благодаря уникальной многоступенчатой системе очистки из пяти линий.

Вода проходит через фильтры с песком, затем обеззараживается ультрафиолетовым излучением и, наконец, подвергается воздействию озона.

На берегу пруда разместили лежаки и зонтики.

Парк утопает в зелени. Почти половина площади выделена под зеленые пространства. Здесь высажено около 4 тыс. хвойных и лиственных деревьев и кустарников. Среди них – дуб, сосна, липа, лиственница, ольха, можжевельник, кизильник, спирея и роза.

В парке разбито 97 цветников площадью около 11 тыс. кв. м. Ассортимент растений выбран с учетом рельефа, почвы, уровня грунтовых вод. Они подобраны так, чтобы парк выглядел привлекательно и зимой, и летом.

Для активного времяпрепровождения в «Тюфелевой роще» оборудована спортивная зона с тренажерами, площадки для игры в волейбол, баскетбол и большой теннис.

Для маленьких посетителей обустроена необычная детская площадка с батутами, горками и мини-скалодромом.

В парке также есть зона для выгула собак.

В темное время суток «Тюфелева роща» подсвечивается. Длина архитектурной подсветки составляет почти 14 тыс. кв. м.

Интересно, что пруд и парк находились на берегу Москвы-реки задолго до появления здесь автомобилестроительного завода. «Тюфелева роща» была намного старше Москвы.

Реликтовый хвойный лес в окрестностях Симонова монастыря веками принадлежал московским князьям и царям. В XVII веке здесь охотился Алексей Михайлович, второй русский царь из династии Романовых.

В «Тюфелевой роще» любил прогуливаться автор «Истории государства Российского» Николай Карамзин. Любовь к этим местам нашла отражение в его сентиментальной повести «Бедная Лиза». Пруд, испокон века называвшийся Лисьим, стал зваться Лизиным.

Подробнее: https://stroi.mos.ru/photo_lines/gusienitsa-pierghola-gholubaia-laghuna-dieriev-ia-i-tsvietniki-park-tiufielieva-roshcha-na-zilie?from=clПодробнее: https://stroi.mos.ru/photo_lines/gusienitsa-pierghola-gholubaia-laghuna-dieriev-ia-i-tsvietniki-park-tiufielieva-roshcha-na-zilie?from=cl

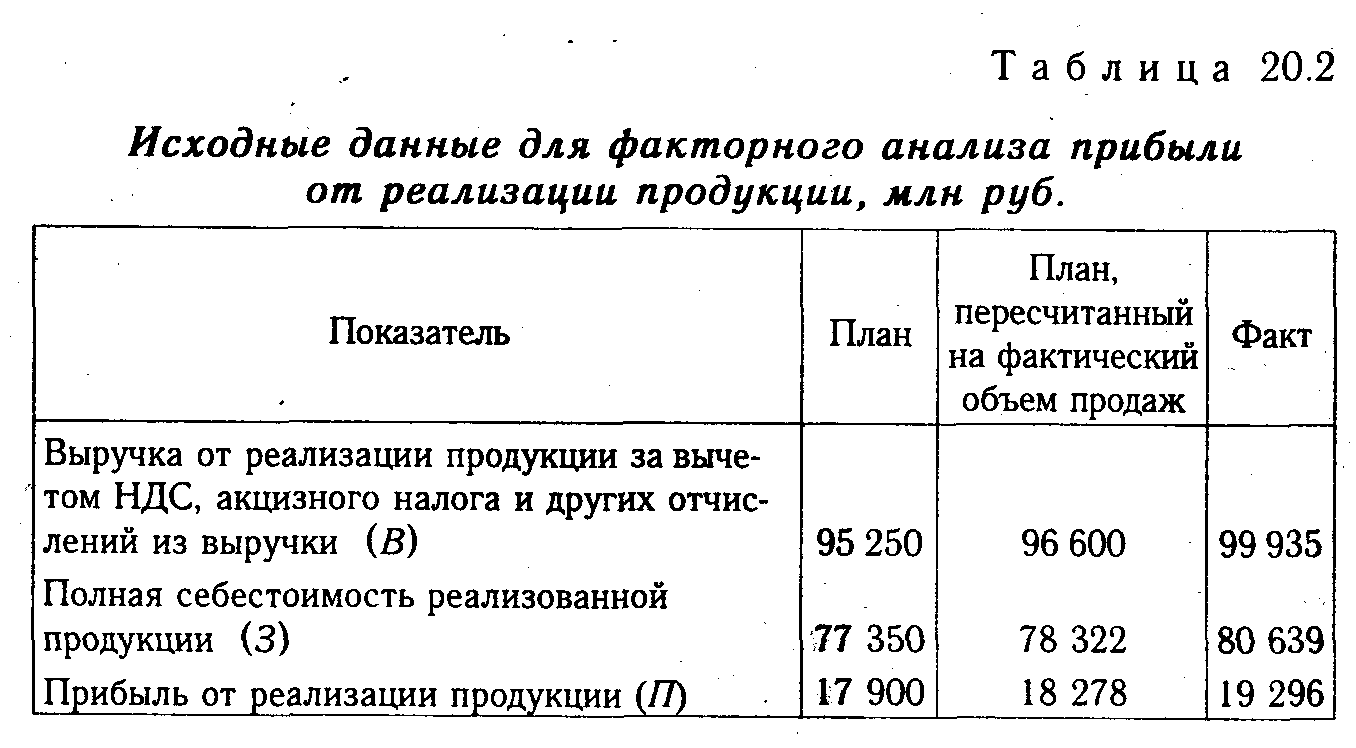

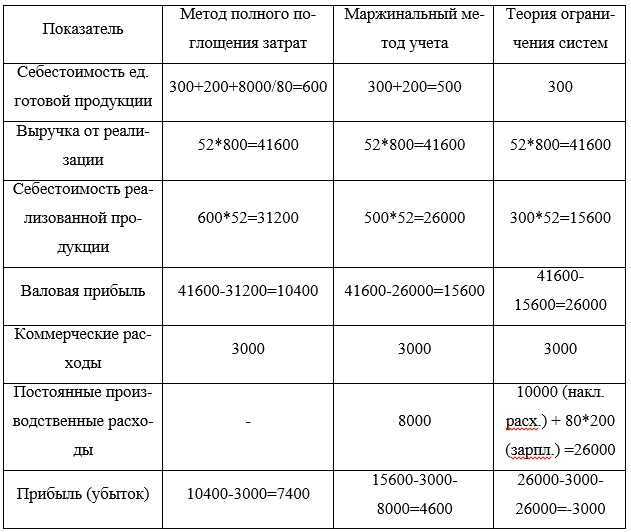

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна: 200+150 = 350 руб. Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

|

Постоянные производственные расходы (с учетом зарплаты) |

(10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) |

28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

|

Статья |

Метод |

||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Забудьте про ручное управление ставками, машинное обучение сделает все за вас

- Полная интеграция с Яндекс.Директ и Google Adwords

- Автоматическая оптимизация ставок для получения большего количества лидов

- Бесплатно для клиентов Calltouch

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

Сквозная аналитика

от 990 рублей в месяц

- Автоматически собирайте данные с рекламных площадок, сервисов и CRM в удобные отчеты

- Анализируйте воронку продаж от показов до ROI

- Настройте интеграции c CRM и другими сервисами: более 50 готовых решений

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Узнать подробнее

Как рассчитать накладные расходы

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

При планировании накладных расходов обычно применяют несколько методов:

1. Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства (преимущественно – использование ручного труда).

ПРИМЕР

Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2018 году накладные расходы, согласно плану, имели коэффициент 85% и соответственно составляли 8,5 млн руб. В том же году компания провела сокращение штата с целью уменьшения накладных расходов до 60%.

Следовательно, в 2019 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб.

Что это БДР и методы его формирования.Как заполняется табель учета рабочего времени?Что включает в себя себестоимость: https://buhguru.com/buhgalteria/pribyl/formuly-i-raschet-sebestoimosti-edini.html

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме.

4. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов.

ПРИМЕРКоэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов – пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования.

Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании. Их вычисляют на основе данных прошлых периодов с учетом их планируемых изменений.

При этом организация самостоятельно устанавливает период для проведения расчетов.

ИМЕЙТЕ В ВИДУ

В налоговом учете некоторые виды накладных расходов подлежат нормированию. И это:

- расходы на добровольное страхование работников (п. 16 ч. 2 ст. 255 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ);

- расходы на формирование резервов по гарантийному ремонту и обслуживанию (ст. 267 НК РФ);

- расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности (ст. 269 НК РФ);

- расходы на формирование резервов по сомнительным долгам (абз. 2 подп. 3 п. 4 ст. 266 НК РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какие затраты называются капитальными

Управляя своим предприятием, владелец вкладывает средства в воспроизводство основных фондов. Приобретая или обновляя фонды, предприниматель осуществляет капитальные затраты (расходы, вложения).

Иными словами, капитальные затраты – это выраженный в финансовой форме прирост основных активов.

Их главное назначение – непосредственно способствовать увеличению финансового результата организации путем получения максимальной выгоды от каждого конкретно взятого актива.

Вопрос: Как отразить в учете организации-арендатора, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), капитальные вложения (в виде неотделимых улучшений) в арендованное основное средство (ОС), произведенные с согласия арендодателя, если по условиям договора аренды арендодатель не возмещает такие затраты?Посмотреть ответ

При оформлении отчетности по международному финансовому стандарту (МСФО) капитальные затраты именуются CAPEX (аббревиатура от английских слов «capital expenditure» – капитальные расходы). Они относятся к вложениям в необоротные активы:

- их покупке;

- оформлению на них кредита;

- взятия в аренду, лизинг и т.п.;

- ремонту;

- модернизации;

- замене;

- увеличению фондов.

Все капитальные затраты в конечном итоге работают на финансовый результат предприятия – баланс на финал учетного периода, позволяющий определить чистую прибыль.

Как учитывать расходы на текущий и капитальный ремонт арендованного имущества?

Для учета капитальных трат в бухгалтерском балансе предусмотрена отдельная графа для каждого актива, где в конце периода учета отображаются соответствующие данные.

ВАЖНО! Средства на эти затраты могут быть взяты или из внешних источников, или из чистой прибыли, оставшейся после уплаты всех налогов. Капиталовложения – это всегда привлечение реальных средств, не находящихся в обороте

Законодательно капитальные инвестиции регламентированы:

- Федеральным законом № 39 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 года;

- Международным стандартом (МСФО, IAS) 16 «Основные средства»;

- МСФО (IAS) 23 «Затраты по займам».

«Брусника». Новый квартал на набережной рядом с «Екатеринбург-Сити»

Компания-застройщик «Брусника» планирует начать реализацию проекта комплексного развития территории в границах улиц Челюскинцев – Папанина – Энергостроителей и набережной реки Исеть. Общая площадь проектируемой территории 35 гектаров, из них 14 гектаров – по программе развития застроенных территорий. Проектом предусмотрены невысокие таунхаусы, башни до 49 этажей, жилые дома средней высотности с офисной галереей, стрит-ритейлом и отелем. Запланировано строительство социальной инфраструктуры – детских садов и школ. Общественные и приватные пространства жилого района будут связаны зелёными аллеями. На набережной городского пруда появится прогулочный променад.

Также «Брусника» намерена в 2021 году открыть продажи новых очередей в составе своих жилых комплексов: «Северный квартал», «Шишимская горка», Квартал в центре «На Некрасова».

Северный административный округ Москвы: шесть новостроек на низком старте

На САО приходится самая существенная доля новостроек, где продажи могут открыться этой осенью или в первый месяц зимы. Здесь таких объектов шесть: ЖК «Авиатика», комплекс на Кронштадтском бульваре, ЖК Slava, жилая часть ТПУ «Верхние Лихоборы», ЖК «Сигнальный, 16» и ЖК «Кверкус».

ЖК «Авиатика»

ЖК «Авиатика» (от компании «Э.К. Девелопмент») – это состоящий из пяти 25-этажных корпусов жилой комплекс более чем на 1 тыс. квартир и почти 350 машиномест в одноуровневом подземном паркинге. Возводится комплекс в Хорошевском районе.

Согласно проектной декларации, при заключении ДДУ счета-эскроу будут открываться в банке Дом.рф, а сдать новостройку в эксплуатацию планируют в конце 2022 года.

В систему наш.дом.рф проект уже заведен. Заключение о соответствии от Москомстройнвеста, разрешающее открыть продажи в новостройке, получено в начале августа 2020 года.

На Кронштадтском бульваре

На Кронштадтском бульваре неподалеку от станции метро «Водный стадион» ГК ПИК совместно с компанией Capital group скоро начнут возводить жилой комплекс, официальное название которого еще не утверждено. По данным bnMAP.pro, общая площадь объекта составит 114 тыс. кв.м.

В системе наш.дом.рф, где в обязательном порядке публикуется информация обо всех новостройках, на начало сентября 2020 года проект пока не значится.

ЖК Slava

ЖК Slava – это комплекс апартаментов от компании MR group, который появится на Ленинградском шоссе неподалеку от станции метро «Белорусская» на месте бывшего часового завода. Первые три этажа займет ритейл-зона, выше разместят апартаменты (от 27 кв.м). Достроить комплекс планируют в 2024 году.

На сайте наш.дом.рф на конец первой декады сентября 2020 года комплекса пока нет.

«Верхние Лихоборы»

В рамках ТПУ «Верхние Лихоборы» в районе Западное Дегунино построят не только сам транспортно-пересадочный узел, но и жилье. Комплекс появится рядом с одноименной станцией метро, а строительством займется компания «Восток девелопмент». Комплекс будет состоять из четырех корпусов до 30 этажей и будет возводиться в две очереди.

На середину сентября 2020 года объект в ЕИСЖС пока не присутствует.

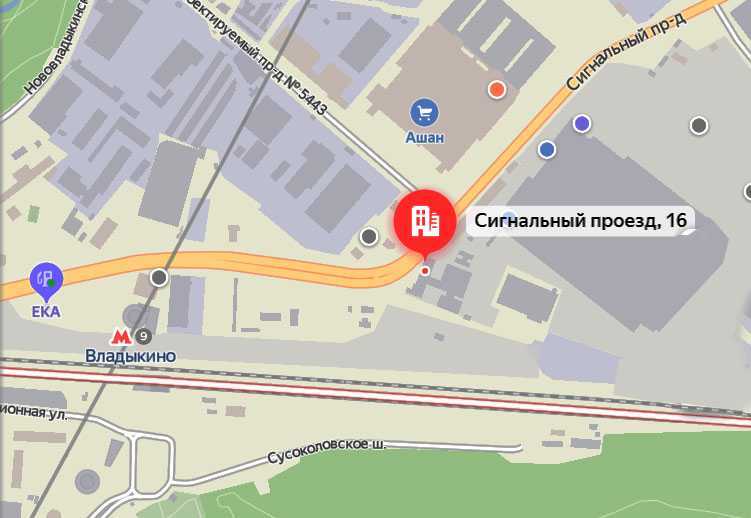

ЖК «Сигнальный, 16»

ЖК «Сигнальный, 16» – это жилой комплекс, который неподалеку от станции метро «Владыкино» ГК ПИК построит совместно с компанией Capital group. В рамках первого этапа возведут 33-этажный корпус, в котором будет более 1,2 тыс. квартир, а подземном паркинге появится почти 530 машиномест.

В последней декаде августа 2020 года объект получил разрешение на строительство, однако к середине сентября информация о нем на сайте наш.дом.рф пока отсутствует.

ЖК «Кверкус»

С этим домом все сложно. Вообще-то застройщик, «Строительное управление № 7 Фундаментстрой», обещала ввести ЖК «Кверкус» в эксплуатацию еще в I квартале 2019 года. Но – не сложилось, хотя монолитные работы были завершены еще в октябре 2018-го. По данным bnMAP.pro, продажи на объекте должны начаться до конца 2020 года.

На 9 сентября в системе наш.дом.рф нет информации ни о ЖК «Кверкус» ни о его застройщике.

Самое высокое здание на Земле

На данный момент самым высоким зданием в мире является Бурдж-Халифа. При этом, Бурдж-Халифа именно жилое/офисное строение и вещания радио- или телесигнала не является его главной задачей. В переводе с арабского название Бурдж-Халифа означает ”Башня Халифы”. До 2010 года это огромное здание называлось Бурдж-Дубай (Дубайская башня). Но открывая башню правитель эмирата Дубай переименовал ее, посвятив строение президенту ОАЭ шейху Халифе ибн Заиду Аль Нахайяну.

Это не просто небоскреб, а сверхвысокий небоскреб высотой 828 метров, это целых 163 этажа. По форме он напоминает сталагмит, о которых мы уже рассказывали. Такая форма придает ему больше устойчивости.

Торжественное открытие башни состоялось 4 января 2010 года, хотя изначально оно планировалось на три месяца раньше. Более ранний срок запуска планировался для того, чтобы приурочить его к запуску дубайского метро. Удивительное дело, но такая задержка была вызвана проблемами с финансированием. Как-то не вяжется с тем, как в Дубае тратят деньги.

Так башня выглядела, когда ее еще только начинали строить.

Еще за два с половиной года до завершения строительства башня стала самым высоким из того, что сделал человек. Она опередила Варшавскую радиомачту, которая упала в 1991 году.

Варшавская радиомачка имела высоту 646,38 метра. Башня обрушилась 8 августа 1991 года во время замены одной из оттяжек.

Бурдж-Халифа это не только башня. Она представляет из себя практически город в городе. Внутри есть жилые помещения, офисы, магазины, спортивные центры, развлекательные комплексы и многое другое. Снаружи находится парк с газонами и фонтанами. Все вместе выглядит очень футуристично.