Как объединить кредиты в один

- Оформление рефинансирования — как более популярный способ перекредитования и объединения.

- Погашение текущих долгов— за счет заемных средств или через специальные льготные программы.

- Выплата одного долга — когда все финансы идут только на погашение одной задолженности, а по другой платятся только проценты.

Оформление рефинансирования

- Найти банк, который одобрит кредит по системе рефинансирования;

- Найти для себя удобные условия;

- Оформить договор;

- Получить рефинансирование и погасить текущие финансовые обязательства.

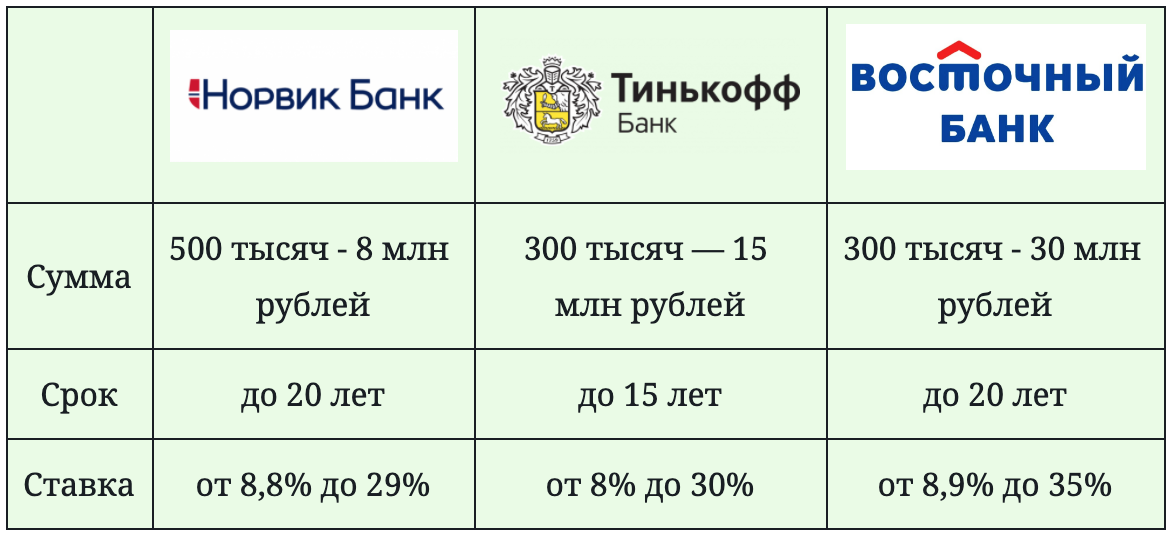

5 банков, объединяющих кредиты

- ВТБ. Активно занимается рефинансированием. Минимальная процентная ставка по такому кредиту — 6.4% годовых;

- Альфа Банк. Один из лучших вариантов для рефинансирования с помощью менеджеров, которые подбирают оптимальные предложения. От 6.5% годовых;

- Почта Банк. Хорош тем, что выдает рефинансирование практически всем. От 7.9% годовых;

- Россельхозбанк. Рефинансирует среднесрочные (до 3 лет) кредиты по выгодным условиям. От 5.9% годовых;

- Газпромбанк. Рефинансирует только платежеспособных заемщиков и очень тщательно проверяет анкету. Но интересен своими процентными ставками для таких клиентов — от 7.9% годовых.

- Банк: Уралсиб

- Сумма: 2 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: МТС Банк

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- ️ Оформить

- Банк: Промсвязьбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 5,5%

- ️ Оформить

- Банк: СКБ-Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 7%

- ️ Оформить

- Банк: Банк Открытие

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- ️ Оформить

- Банк: Росбанк

- Сумма: 3 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,5%

- ️ Оформить

- Банк: Тинькофф

- Сумма: 2 000 000 рублей

- Срок: до 3 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: Почта Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: УБРиР

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- ️ Оформить

- Банк: ВТБ

- Сумма: 5 000 000 рублей

- Срок: до 7 лет

- Ставка: от 7,5%

- ️ Оформить

- Банк: Райффайзенбанк

- Сумма: 2 000 000 рублей

- Срок: до 5 лет

- Ставка: от 7,99%

- ️ Оформить

- Банк: Металлинвестбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- ️ Оформить

- Банк: СМП Банк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,5%

- ️ Оформить

- Банк: Хлынов

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,8%

- ️ Оформить

- Банк: Датабанк

- Сумма: 1 000 000 рублей

- Срок: до 5 лет

- Ставка: от 11,5%

- ️ Оформить

- Банк: РНКБ

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

- ️ Оформить

- Банк: МКБ

- Сумма: 3 000 000 рублей

- Срок: до 15 лет

- Ставка: от 10,9%

- ️ Оформить

- Банк: Зенит

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

- ️ Оформить

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Как увеличить свои шансы на одобрение кредита

Описанные цели не всегда оказывают прямое влияние на принятие решение банком

Для того чтобы увеличить шансы на выдачу кредитных денежных средств, стоит уделить внимание некоторым важным моментам:

- Если в каком-либо банке вам выдавали ссуду и там у вас имеется хорошая кредитная история, то смело обращайтесь в эту организацию либо берите заем в том банке, через который вам начисляется зарплата.

- Для получения кредита под личные цели, к примеру, на приобретение путевки, вы можете обратиться к организации, у которой имеется банк-партнер, в данном случае, в турагентство. Такая схема получения ссуды, скорее всего, будет иметь положительный для вас результат.

- Всегда сравнивайте условия кредитования. Предложений у магазинов сейчас достаточно много. Подбирайте наиболее выгодные для вас. Оформление займа в торговой организации получает одобрение значительно чаще, чем при обращении клиента в банк.

- Согласие на оформление страховки повысит вашу благонадежность, поэтому шанс на выдачу займа возрастает. При этом у вас будет 14 дней с момента подписания договора, чтобы отказаться от личной страховки.

- Если целью является покупка техники или электроники на кратковременный срок, то стоит использовать кредитную карту со льготным периодом погашения либо карту рассрочки, так вы сможете воспользоваться деньгами без начисления процентов.

Признание сделки недействительной

Аннулировать договор или вынудить банк предоставить семье психически больного заемщика льготные условия погашения может только суд. Но семье придется предоставить доказательства неспособности больного самостоятельно принимать решения и отвечать за их последствия.

Для признания лица недееспособным проводится специализированная судмедэкспертиза. Комиссия определяет способность лица адекватно оценивать происходящее и свои поступки, необходимость в установлении опеки или попечительства, безопасность больного для себя и окружающих.

Экспертиза может проводиться амбулаторно или с помещением пациента на стационарное обследование. Официальное заключение экспертов станет основным документом для признания больного полностью или частично недееспособным.

Согласно статье 281 Гражданского процессуального кодекса РФ, инициировать судебный процесс признания гражданина недееспособным имеют право:

- родственники: супруги, дети, родители и другие члены семьи, в том числе, не проживающие с больным;

- органы опеки или социальные учреждения, если пациент состоит на их учете;

- медучреждения, где больной проходит лечение.

Документы подаются в суд по месту жительства душевнобольного или адресу больницы. Решение суда об ограничении дееспособности или признании недееспособным позволяет назначенному опекуну или попечителю добиваться признания заключенных больным сделок недействительными.

Условия и правила оформления кредита

Оформление кредитных обязательств под земельный участок — дело весьма сложное и трудоемкое

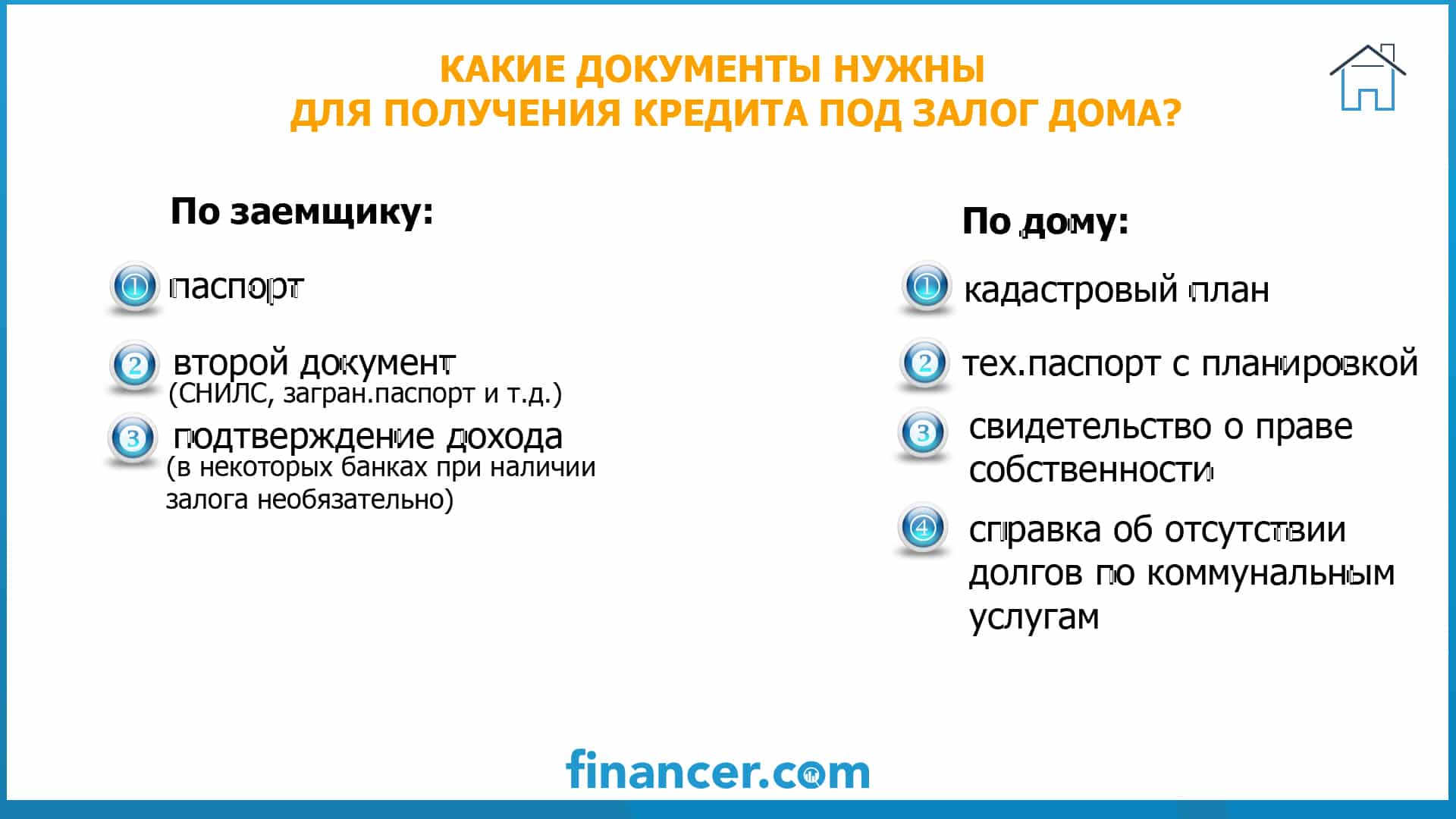

Здесь важно собрать весь пакет документов, необходимых для оформления залога, учесть все имеющиеся нюансы. Какие же документы могут понадобится человеку в том случае, если происходит оформление кредита под залог земли?

- Кадастровый паспорт с указанием всех сведений о земле.

- Все документы, указывающие возможные права третьих лиц на землю

- Межевой план участка, где имеется вся информация касательно недвижимой собственности.

- Бумаги, подтверждающие рыночную стоимость земли, подписанные профессиональным оценщиком.

- Правильно составленный договор о залоге.

Все эти документы должны наглядно подтверждать право собственности заемщика на землю. Ему необходимо предоставить полный спектр информации о земельном участке, а также о количестве собственников, имеющих права на данную недвижимость.

Если недвижимость оформлена на нескольких лиц, требуется специальный документ, письменно подтверждающий их согласие на оформление кредита под залог земельного участка.

Помимо этого необходимо правильно составить договор наложения залоговых обязательств на землю. В таком договоре прописывается информация о владельце недвижимости, о залогодателе, о предмете сделки и стоимости земли. Вся эта информация помогает грамотно оформить сделку, дабы после заключения договора никаких вопросов у обеих сторон не возникало.

В данном договоре обычно прописываются и залоговые обязательства (например, размер выплат и сумма уплачиваемых %).

Используя правильно составленный договор о залоговых обязательствах, обе стороны могут доказать свои права в том случае, если они были нарушены. Также в данном договоре прописывается размер выплат, который не может быть увеличен. Если ли залогодержатель требует увеличения выплачиваемой суммы, владелец земли вправе обратиться в суд.

Еще одна важнейшая бумага — это оценочный лист, рассказывающий об истинной стоимости земли. Оценка производится профессионалом на основе целой группы критериев. О каких же критериях идет речь?

- Местоположение участка и его удаленность от города.

- Размер участка и плодородность местных земель.

- Наличие на участке построек.

- Целевое назначение данной земельной собственности.

- Наличие коммуникаций на участке (газ, свет, водоснабжение).

Оценка обязательно производится в денежном эквиваленте, и итоговая сумма не должна быть меньше кадастровой цены на землю.

Обычно залогодатель оставляет за собой группу прав на землю. Так, например, он может возводить на данном участке земли сооружения без ведома залогодержателя. В дальнейшем залогодатель может распоряжаться данными постройками по своему усмотрению.

В п.1 ст.64 ФЗ закона «Об ипотеке» прописывается, что человек может передать в залог землю без тех построек, что расположены на ней.

Если залоговые обязательства будут нарушены, и земля окажется отчужденной, бывший собственник имеет ограниченные права (сервитут) на те территории, где расположены возведенные им постройки.

Также собственник может сдать в залог не все постройки, а лишь некоторые из них.

Человек, взявший кредит под земельный участок обязан позаботиться о том, чтобы земля находилась в прежнем состоянии, ее показатели плодородности не изменялись. Если какие-то показатели земельного участка изменятся, залогодержатель вправе потребовать пересмотра оценки недвижимости.

Выгодно ли объединять кредиты

Преимущества

- Можно договориться о более выгодных кредитных условиях.

- Погашать один кредит и планировать платежи удобнее.

- Переход на другую систему начисления платежей, что позволит сэкономить на процентах.

- Кредитная история получит дополнительную положительную запись, при погашении всех обязательств.

Недостатки

- Долгий поиск банка.

- Низкий процент одобрения при отрицательной КИ.

- Дополнительные расходы.

- Переход на другой банк с новой схемой оплаты, менеджерами и процедурами.

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Как узнать, почему не дают кредит

Узнать, почему не одобряют заявку на кредит, не всегда просто. Закон не обязывает банки сообщать клиенту о причине отказа, поэтому придется применить несколько способов и самостоятельно найти ответ:

- Попытаться выяснить у менеджера банка. Этот способ на удачу. Во-первых, сотрудник не обязан объяснять. Во-вторых, может просто не знать. Во многих банках обработка заявок происходит в автоматическом режиме роботом. Например, о наличии такового заявляет Тинькофф Банк. Но и в случае проверки людьми информация обычному менеджеру может быть недоступна.

- Можно оформить письменный запрос на имя руководителя кредитного отдела. Но не слишком рассчитывайте на обоснованный ответ. Скорее всего, будет обычная отписка типа “На основании внутренней кредитной политики банка”.

- Внимательно изучить, на каких условиях предоставляет кредит конкретный банк. Они прописаны на сайте, в банковских документах, которые обязательно должны быть выставлены для всеобщего ознакомления. Поможет выяснить детали звонок менеджеру или личное посещение офиса еще до оформления заявки. На финансовых форумах пишут, что иногда отсутствие стационарного телефона на работе, например, может стать причиной отказа.

- Оптимальный способ – изучить свою кредитную историю. Там могут фигурировать просрочки, задержка выплаты даже на 1 день уже вызовет сомнения в вашей надежности. В историю могут закрасться технические ошибки. Их придется исправлять. Кредитная история – один из основных документов, по которому банк принимает решение о выдаче займа. Большинство причин отказа кроется именно в ней.

Основные причины отказа в кредите

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Что важно помнить в части налогообложения при списании долга по займу

Займ и получение процентов по нему не относятся к налогооблагаемым операциям. Следовательно прощение займа не влечет для налогоплательщика никаких последствий по НДС.

Налог на прибыль

Списать основной долг и проценты по займу можно только в бухучете. Минфин настаивает на том, что такие расходы не относятся к внереализационным, так как они экономически не обоснованы, а прощение долга не влечет получения дохода (Письмо Минфина от 04.04.2012 №03-03-06/2/34). Однако если долг прощен частично с целью получения оставшейся суммы задолженности, то по мнению Президиума ВАС, озвученного в постановлении от 15.07.2010 № 2833/10 по делу № А82-7247/2008-99, такую сумму можно учесть во внереализационных доходах займодавца.

УСН

Если же фирма применяет УСН, то списать причитающийся долг по займу не получится, поскольку такие расходы не прописаны в закрытом перечне расходов для «упрощенцев» (ст. 346.16 НК РФ).

НДФЛ

Если долг прощен фирмой физлицу, то у последнего возникает экономическая выгода. Такой доход признается налогооблагаемым. организация, простившая долг, обязана рассчитать и удержать НДФЛ у физлица, либо передать сведения о невозможности удержания налога.

Страховые взносы

Доход в сумме прощенного долга не являестся доходом, полученным за труд. Следовательно и страховые взносы на такие доходы не начисляются (письмо Письма ФНС России от 26.04.2017 № БС-4-11/8019). При этом если долг прощен в счет заработной платы, то такой доход признается таковым в рамках трудовых отношений и подлежит обложению страхвзносами (письмо Минфина России от 18.10.2019 № 03-15-06/80212).

Кому выдадут кредит под залог недвижимости в УБРиР

Если вы – 23-летний гражданин России или старше (но не более 70-ти лет), обеспечьте кредит залогом имеющейся недвижимости, на сотрудничество может согласиться УБРиР. Банк на 5, 10 или 15 лет без первого взноса одалживает до 15000000 руб. Нецелевая ссуда полагается под залог: комнаты, квартиры, ресторана и прочих коммерческих, жилых объектов, которые находятся в нормальном состоянии, размещены на территории РФ.

Ставка составляет от 9,25% в год. Займ предоставляется срочно и при весьма лояльном отношении к платежеспособности клиента. Требования невысоки к заработку физлица. Также оказывается помощь в сборе документов, оформление удобное

Важно иметь:

- кредитную историю без текущих просрочек и отметок с проблемными погашенными/действующими задолженностями за последние 24 мес.;

- доход свыше 12 тыс. руб. и официальную работу;

- постоянную регистрацию;

- не более 2 кредитов;

- 3-месячный стаж;

- паспорт, документы на собственность, трудовую, 2-НДФЛ. Если ее нет, подойдет справка по форме банка, только ее берут за последние полгода.

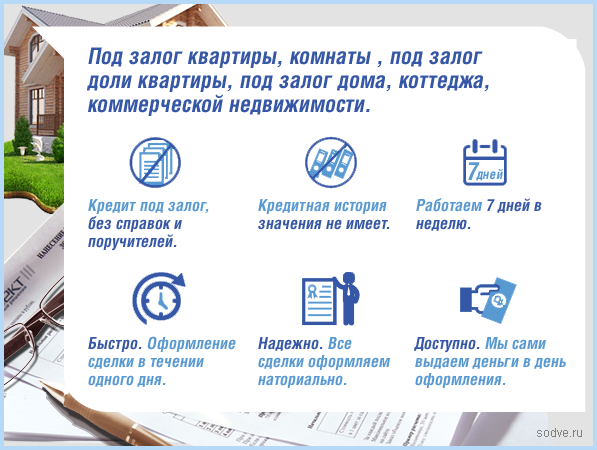

Кредит под залог недвижимости с плохой кредитной историей

Как известно, небольшие кредиты, размером до 100 000 рублей, банковские учреждения зачастую выдают без имущественного обеспечения. Тем не менее, кто имеет отрицательную кредитную историю, не может надеяться на получение необеспеченного займа. Следовательно, если у клиента плохая кредитная репутация, то предоставление залога недвижимости является единственной возможностью не только получить банковский кредит, но и значительно поднять свой кредитный рейтинг.

Следует отметить, что не все потенциальные заемщики имеют возможность оформить кредит под залог с отрицательной кредитной репутацией. В данном случае, положительное решение напрямую зависит от оценки рейтинга, то есть банковские специалисты рассматривают степень нарушения кредитного соглашения.

Заемщикам, которые систематически допускали просрочки, не стоит ждать одобрения со стороны банка. Если же задержка в погашении займа носила разовый характер – вероятность выдачи нового кредита или рефинансирования уже имеющегося достаточно велика. Банковские учреждения заинтересованы в своевременном возврате кредитных средств, поэтому залоговым вариантам рефинансирования отдают приоритетное предпочтение.

Немаловажное значение имеет качество залога. Так, изначально осуществляется оценка ликвидности залогового объекта

Разумеется, чем она выше, тем больше шансов у заемщика получить кредит на выгодных условиях.

Кроме этого, клиент должен быть готов к дополнительным расходам, поскольку банк вправе потребовать оформить обязательную страховку залогового имущества. Приобретение страхового полиса осуществляется ежегодно, а его стоимость рассчитывается в процентах к общей сумме остатка кредитной задолженности.

Преимущества и недостатки кредитования под залог недвижимости в Тинькофф банке

Оформление ссуды под залог недвижимости имеет широкий список преимуществ, что привлекает многих заемщиков. Однако не стоит забывать, что любой финансовый продукт, в том числе и упомянутая программа кредитования, всегда имеет некоторые подводные камни. Их также следует учитывать при подаче заявки.

Плюсы — что дает?

Главные плюсы оформления ссуды под залог недвижимости в Тинькофф банке выражаются в следующем:

- высокая вероятность одобрения заявки даже, если заемщик не обладает идеальными кредитными параметрами – предоставление обеспечения по ссуде всегда в разы снижает риски банка, поэтому он охотнее соглашается на кредитование,

- квартира остается в собственности у клиента – в этом случае не потребуется переоформление,

- минимальный пакет документов,

- увеличенный период кредитования – погашать задолженность можно вплоть до 15 лет,

- возможность получения большого объема финансирования (до 15 000 000 рублей),

- быстрое одобрение заявки – получить ответ можно в день обращения,

- заемщику не нужно будет представлять справки с работы о ежемесячной заработной плате,

- оформление производится в онлайн-режиме, поэтому никуда не придется ехать,

- представитель Тинькофф сам доставит карту с деньгами и необходимые документы по адресу клиента (это может быть дом, офис и т.д.),

- при представлении обеспечения по ссуде процентная ставка всегда в разы ниже, чем по аналогичным кредитным продуктам, но без залога,

- предоставление возможности управлять своими финансами и совершать различные операции через удобную систему интернет-банкинга и мобильное приложение Тинькофф.

Минусы и подводные камни — в чем подвох?

Как уже было упомянуто, такая программа кредитования имеет и свои недостатки. Их можно представить в виде следующего списка:

- банк принимает в залог далеко не каждый объект недвижимости – имущество должно соответствовать целой системе критериев и требований,

- в случае отказа от страхования объекта залога годовая ставка может увеличиться на 6 и более процентных пунктов,

- если заемщик утратит возможность погашать долг, банк заберет залоговую недвижимость,

- сразу после одобрения кредита деньги на карте доступны не в полном объёме. Всю сумму можно будет получить только после регистрации залога банком,

- заложенным жильем нельзя распоряжаться, то есть продавать, обменивать, дарить и совершать иные юридически значимые действия. Это ограничение действует до тех пор, пока заемщик в полном объеме не рассчитается с кредитором.

Как клиентов МФО вынуждают вернуть долг?

Заемщики не всегда имеют возможность своевременно вернуть денежные средства. В случае возникновения просроченной задолженности они могут столкнуться с обратной стороной организации: на смену услужливым и улыбчивым менеджерам приходят суровые, непреклонные сотрудники отделов по работе с проблемной задолженностью – коллекторы. Методы их работы порой отличаются цинизмом и противоречат принципам морали. Обычно такие коллекторы ограничиваются психологическим прессингом: регулярные звонки должнику с требованием вернуть долг, угрозы и т.п. Однако в ход могут пойти и более радикальные способы воздействия: порча имущества или физическое насилие.

Случаев применения насилия коллекторами довольно много. Чаще это насилие эмоциональное. Например, жительнице Петербурга, просрочившей возврат долга в размере 11 тыс. руб., изобретательный коллектор прислал фото ее внучки с траурной лентой на фоне гроба. В Ростове-на-Дону коллектор пообещал воспитательнице взорвать детский сад вместе с ней и детьми, если она не вернет долг.

Куда пал выбор

С первого взгляда кажется, что в основной массе предложения кредитного института одинаковые. Процентная ставка, сроки и дисконты примерно одинаковые, с той лишь разницей, с которой специалисты учреждения подходят к изучению потенциала будущего кредитного клиента. Учитывая все «за» и «против», я принял решение кредитоваться в Сбербанке. Но учитывая современные перипетии, я подал заявки сразу в несколько банков. Для этого не нужно было посещать отделения, нести с собой документы. На оформление обращений мне понадобилось примерно 10 минут для работы на каждом сайте.

Как происходило оформление кредита под залог недвижимости

Я знал, что для того чтобы взять кредит под залог недвижимости, я не буду обращаться ни в один из банков лично. Существующая конкуренция делает чудеса. Поэтому после заполнения удобных форм первичных заявок мне оставалось только ожидать звонка менеджеров для уточнения предварительных решений по обращению. Скажу сразу, что при наличии квартиры под залог согласие выдать заем выразили почти все банки. Это несмотря на то, что у меня имелись некоторые просрочки по текущим потребительским кредитам.

Учитывая большое количество предложений рынка, я решил применить последнюю стратегию. Мне должно было быть все понятно. Некоторые учреждения настолько витиевато раскрывали свои условия, что приходилось просто их игнорировать. Были и такие, которые на ходу менял правила игры, то есть требования, представленные на сайте, попросту не соответствовали содержанию будущего договора. Такие промахи были даже у крупных федеральных компаний.

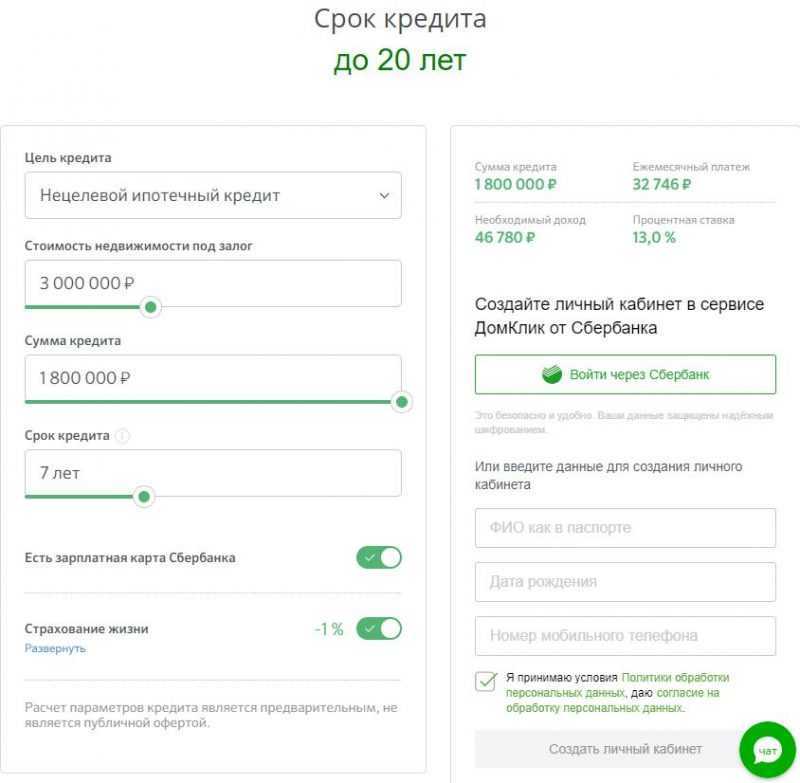

Проанализировав суть бесед с менеджерами, я все-таки решил остановиться на Сбербанке. Прямые преимущества, выраженные в особенных условиях к держателям банковских карт и возможность быстрого подсчета долговой нагрузки, сделали свое дело. Условия сотрудничества, опубликованные на сайте, полностью соответствуют правилам оформления кредита. Кроме того, не нужно указывать банковскому работнику, на какие средства берутся деньги. Что предлагал Сбербанк:

- Комиссионное вознаграждение за пользование заемными средствами – от 13 процентов. По вышеуказанным причинам мне согласовали минимальную ставку;

- Сумма кредита по условиям действующей программы ограничивается 10 миллионами рублей. Конечно, такой кредит мне не был нужен, да и платить его слишком тяжело. К тому же предел займа ограничивается дисконтом от рыночной цены. Для Сбербанка это 40 процентов. То есть моя квартира стоила на момент обращения 3000000 рублей, поэтому мне предложили без проблем 1800000. Я согласился на 1200000, этого было достаточно;

- Срок пользования займом – до 20 лет. в сравнении с ипотекой это настоящий подарок. Учитывая то, что за это время нужно будет платить немалые проценты, я выбрал оптимальный срок сотрудничества в 10 лет;

- Страхование – крайне популярная и навязанная услуга. Я заранее приготовился к аргументам, которые бы позволили мне вести конструктивный диалог. Я прекрасно понимал, что залоговый кредит и так ликвиден, поэтому никак не хотел оплачивать по сути банковскую страховку. На практике отказаться от страховки мне не удалось, поскольку такие правила используют 100% кредитных учреждений. При отсутствии страховки ставка по кредиту автоматически бы выросла на 1%. Не оформлять договор страхования можно только в случае оформления в залог земельных участков. С получением полиса особых проблем нет, – его теперь можно оформить в специальном сервисе Сбербанка «Дом Клик». Список страховых компаний, с которыми сотрудничает кредитор, довольно внушительный. Я по привычке выбрал «РЕСО», поскольку там самые низкие тарифы;

- Отсутствие первоначального взноса.

Перед походом в банк я еще раз уточнил перечень необходимых документов. Заявление я уже составил и отправил через сервис удаленного обслуживания. Оставались только паспорт, выписка из домовой книги и справки с места работы. Остальными документами меня банкиры не нагружали, тем более что по условиям программы на предоставление полного пакета на кредит наличными под залог недвижимости дается 90 суток с даты принятия положительного решения. Оставалось только прийти в банк и подписать договор займа и залоговую.

Ипотека под залог доли в квартире при наличии плохой кредитной истории заемщика

Причины плохой кредитной истории заемщика:

- Наличие просроченного платежа. Например, договор кредитования заключается на год. Но заемщик смог погасить займ на месяц позже. При этом потребуется уплатить пени. Для банка такой клиент является неблагонадежным.

- У заемщика отсутствует возможность выплачивать кредит. Для банка не имеет значения причина задержки выплат по займу, поэтому велика вероятность, что долг будет передан коллекторскому агентству.

- Просрочка по оплате. Если платежи по кредиту осуществлялись с незначительными отступлениями от установленного графика, то возрастает вероятность, что кредитная история заемщика будет испорчена.

- Банковская ошибка. Нередки случаи, когда заемщик выполняет условия кредитного договора в полной мере, но оказывается в списке неблагонадежных клиентов. Причиной может быть как ошибка информации, так и задержка сведений о совершенных денежных переводах. В случае непричастности заёмщика к случившемуся, кредитная история не будет испорчена.

Банки при изучении кредитной истории заемщика вправе одобрить или отказать в выдаче кредита. В случае одобрения заявки заемщику предоставляется кредит на более жестких условиях (повышенная % ставка, меньшая сумма займа, повышенный размер пени в случае задержек в выплатах).

Особенности владения долями

Обладатель доли в жилой недвижимости имеет все права собственника, то есть:

- право владения;

- право пользования;

- право распоряжения.

Однако реализовать эти права без согласования с другими собственниками невозможно. Если человек имеет в собственности какую-либо вещь, несет бремя её содержания, он всегда будет расценивать вмешательство других людей в сферу своего владения как посягательство на свои естественные и неотделимые права. Не является исключением и право общей долевой собственности. При этом оно обладает одной отличительной особенностью: традиционно право собственности защищается от посягательств третьих лиц, а вот в праве общей долевой собственности требуется и защита участников этого самого права друг от друга. Особенно, если между участниками общей собственности происходят конфликты. То есть, в первую очередь собственник доли должен понимать, что своими действиями ему не следует нарушать права владельцев других долей.

Из этого истекают ограничения, которые накладываются на действия в отношении долевой собственности:

- особенности сделок с участием долевого имущества (продажа, сдача в аренду, дарение и т.д.);

- порядок прописки в долевой собственности третьих лиц;

- порядок оплаты коммунальных услуг и имущественного налога;

- порядок пользования жилищем;

- порядок его содержания, в том числе капремонт, текущий ремонт, порядок реконструкции, порядок подключения различных коммуникаций (газ, электроэнергия, вода и т.д).

То есть, собственник доли в жилой недвижимости обязан платить имущественный налог и коммунальные платежи, оповещать других собственников жилья о планируемых сделках со своей долей собственности (продажа, аренда и т. п.). Владелец доли в помещении должен содержать свою собственность в порядке, устранять аварийные ситуации, даже если он фактически не использует помещение.

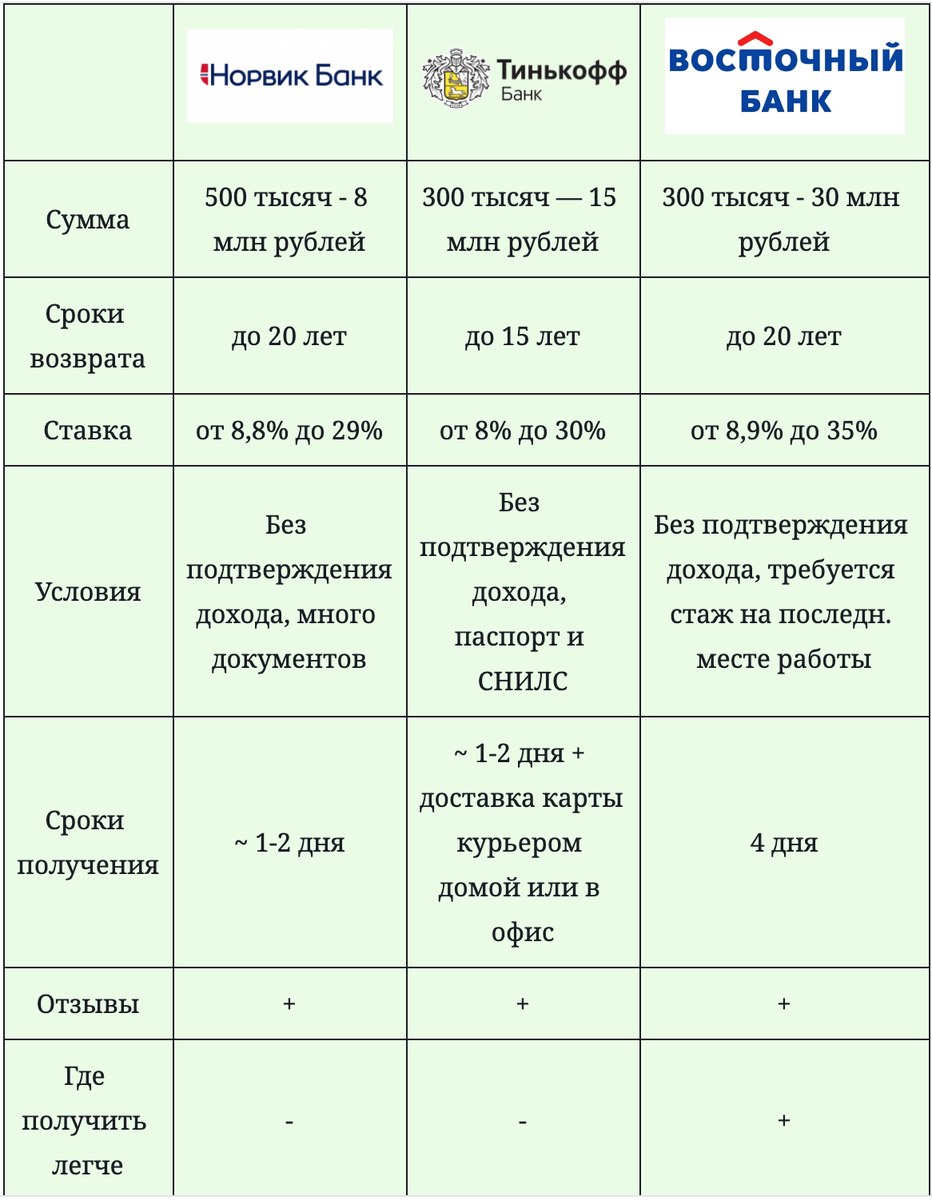

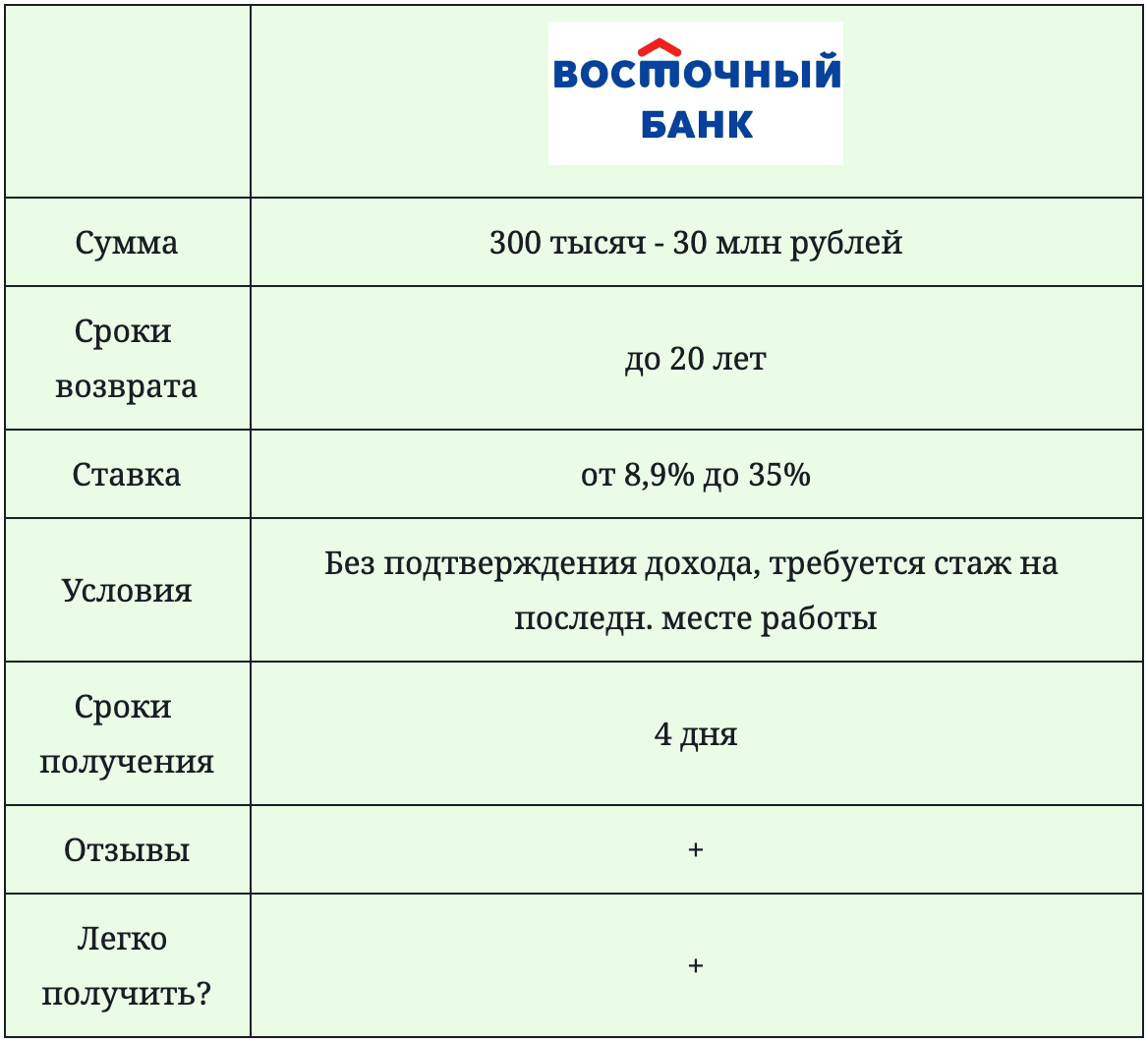

Условия по кредиту под залог недвижимости, предоставляемому Восточным

Приятно быть заемщиком Восточного Экспресс Банка. Это объясняется хорошими условиями кредитования, высоким сервисом и качеством обслуживания. Кредит под залог недвижимого имущества рассчитан на 1—15 лет. величиной до 30000000 руб. Декларировать цели использования заемных средств не нужно. Плата за пользование ими начинается с 8,9% годовых. Заявка рассматривается в среднем за 2-4 дня.

Под залог подходят:

- квартира;

- частный дом;

- коммерческий объект;

- коттедж.

Во втором и четвертом случаях предполагается наличие земельного участка. Залогодатель и лицо, выступающее заемщиком, могут быть разными людьми. Банк вправе затребовать комплексное обеспечение. Это значит, что придется прибегнуть к поручительству. Если человек пожелает, предлагается оформить личную страховку. А вот жилищное страхование является обязательным.

Для положительного вердикта заявителю нужны: возраст от 21 до 70 лет, доход, стаж не менее 3 мес. Если обратившаяся особа старше 26 лет, требования по стажу и заработку ужесточаются (от 12 мес.). Основные документы – это паспорт, документы на право собственности. По отношению к недвижимости, которую вы собираетесь предоставить в залог для получения кредита, выдвигаются свои требования.

Кредит психически больному человеку — можно ли аннулировать договор

Вне зависимости от степени дееспособности больного, Закон «О потребительских займах» позволяет в первые две недели вернуть всю сумму кредитору, заплатив проценты только за дни пользования.

Если с получения займа прошел длительный срок, процентов набежало в избытке, а средства потрачены заемщиком, родственникам следует проконсультироваться с юристом для опротестования сделки или пересмотра условий погашения.

Статья 177 ГК РФ позволяет постфактум отменить сделку с больным. Для этого должно быть доказано, что:

- формально дееспособный в момент подписания кредитного договора гражданин не осознавал значения своих действий;

- заемщик был официально признан недееспособным или ограничен в дееспособности после заключения договора.

Технические и качественные характеристики объекта залога

В случае непогашения заемщиком долговых обязательств кредитная организация продаст долю в счет погашения займа. Поэтому к объекту залога выдвигаются особые требования, совпадающие в большинстве МФО. Заемщику перед принятием решения об оформлении кредита следует внимательно изучить кредитный договор и условия для предмета залога.

Основные требования к залоговому имуществу:

- доля должна быть собственностью заемщика;

- доля должна представлять собой комнату в квартире или доме;

- доля не должна являться предметом залога по другим кредитным договорам;

- не иметь судебных обременений;

- содольщики должны быть проинформированы о желании заявителя получить займ под залог своей доли и дать письменное согласие на совершение операции.

Дополнительные условия повышают шансы кредитной организации реализовать имущество в случае невозможности погашения задолженности заемщиком:

- техническое состояние комнаты должно быть пригодным для жизни;

- квартира или в дом, где расположено залоговое имущество, оборудованы необходимыми для нормального проживания коммуникациями (вода, канализация, свет, газ);

- возраст жилищного фонда не более 30 лет;

- высокая ликвидность;

- расположение в ликвидном районе (например, центр Москвы);

- высокие среднерыночные цены на жилье.