Где и как взять кредит на улучшение жилищных условий

Кредит для нуждающихся в улучшении жилищных условий являет собой специальную программу поддержки, благодаря которой можно получить определенную сумму денежных средств и сделать ремонт, расширить жилплощадь и т.п. Подобные системы уже внедрены в банки Российской Федерации. Популярные из них:

- Программа поддержки Альфа-Банка.

- Система кредитования в Сбербанке.

- Ипотека в банке Открытие.

- Программа лояльности в Россельхозбанке.

В зависимости от величины займа и времени, за которое вы собираетесь отдать долг, необходимо выбрать финансовое учреждение. Их требования и предложения лишь немного отличаются друг от друга. Взять жилищный кредит можно прямо сейчас, однако изначально следует разобраться в данной системе.

Потребительский кредит это

Потребительский кредит предоставляется частным лицам (домохозяйствам) для покупки предметов потребления. Объектами потребительского кредита могут быть практически любые покупки — квартира, машина, телефон, телевизор, организация свадьбы, лечение зубов и т.д. Потребительский кредит имеет целевое назначение — то есть, при его оформлении банк ставится в известность, на какие нужды будут потрачены заемные средства. Иногда банк выдает кредит наличными нецелевого назначения.

В чем заключаются плюсы кредита? Можно позволить себе приобрести понравившуюся вещь практически сразу. Кредит — своего рода, фиксация стоимости товара от будущего подорожания. Оплата за товар вносится небольшими частями — ежемесячными платежами, позволяя оптимально спланировать семейный бюджет и избавить от финансового провала в виде единовременной крупной денежной траты.

Среди минусов потребительского кредита можно отметить: высокую процентную ставку, которая существенно увеличивает стоимость товара, наличие скрытых дополнительных платежей и комиссий, которые выставляют недобросовестные кредиторы. Ну и психологическую составляющую: первые эмоции улеглись, вещь протестирована и используется, остается головная боль ежемесячных платежей. Чем крупнее покупка, тем больший фактор стресса: получится ли заплатить вовремя, не случится ли форс-мажоров с доходами, нужно больше работать и зарабатывать, ну и так далее…

Получение субсидии от государства

Социальные государственные программы по обеспечению жильем незащищенных или льготных слоев населения позволяют выгодно приобрести квартиру в ипотеку. Государственное субсидирование доступно следующим категориям граждан:

- молодым семьям (одному из супругов должно быть не более 35 лет);

- многодетным семьям;

- военным;

- работникам бюджетных организаций;

- лицам, нуждающимся в улучшении жилищных условий.

В некоторых субъектах РФ местные власти реализуют собственные жилищные программы. Если вы относитесь к одной из льготных категорий, то у вас есть возможность стать обладателем бюджетного жилья практически бесплатно, так как большую часть за квартиру выплачивает банку государство.

Получение субсидии – процесс достаточно долгий и предполагает сбор большого количества документов. Более того, участнику госпрограммы придется подождать некоторое время своей очереди на приобретение недвижимости.

Виды государственного кредитования

Государственным называют такой кредит, который предоставляется заемщику за счет бюджетных средств. Функцию кредитора при государственном кредитовании берут на себя местные органы власти различных уровней, либо государственные органы. Также к категории «государственный кредит» могут относить кредиты, выдаваемые коммерческим банком, но субсидируемые государством на льготных условиях – например, молодежные кредиты, ипотечные кредиты для семей с определенным количеством детей, льготные автокредиты. Займы, выдаваемые Центральным государственным банком, чаще всего используются для следующих целей:

- Кредитование коммерческих банков;

- Кредитование отдельных регионов или отраслей, для которых исчерпаны бюджетные средства и нет возможности получить кредит в коммерческом банке;

- Кредитование программ международных отношений.

Что выгоднее — ипотека или кредит

Приобретая квартиру, клиенты часто рассматривают только вариант ипотеки, забывая о возможности взять потребительский кредит. Подобрать оптимальный вариант можно, сравнивая их по основным показателям:

- проценты в ипотеке ниже (11-13% против 17-20);

- ипотека берется на долгий срок до 30 лет, простой заем дается на период до пяти-семи лет;

- ежемесячный размер выплаты выше при потребительском займе;

- по ипотеке можно взять до 60 млн., потребительский – до 2 млн.;

- при ипотеке надо страховать жилье и жизнь, чего нет в простом кредитовании;

Плюсы и минусы ипотеки

Ипотека является востребованным банковским продуктом, с ее помощью жилье приобрели уже миллионы россиян. Плюсы этого вида займа:

- низкая ставка годового процента;

- возможность оформить ссуду на максимальный срок (до 30 лет);

- проведение реструктуризации долга при необходимости;

- получение налогового вычета после покупки жилья;

- льготные программы для молодых семей, военных, госслужащих и т.п.

Есть и недостатки:

- сложная процедура оформления;

- клиент должен иметь высокую «белую» ежемесячную зарплату;

- банк может потребовать поручительства одного или нескольких лиц;

- расход на платеж не должен быть больше 40% ежемесячного подтвержденного дохода заемщика;

- штраф за досрочное погашение займа в ряде банковских учреждениях;

- жилплощадь во время действия договора находится в залоге у кредитодателя (но если это единственное жилье заемщика, то финучреждение может затребовать его только через суд).

Преимущества и недостатки потребительского займа

Для покупки жилья можно взять потребительский займ, особенно это выгодный вариант, когда требуется взять в долг не слишком большую сумму и есть возможность вернуть ее за короткий срок. Преимущества:

- простота оформления заявки;

- не нужно оплачивать ипотечное страхование жизни и имущества;

- нет дополнительных комиссий и выплат;

- отсутствие обязательного залога имущества;

- отсутствие штрафов за досрочное погашение;

К недостаткам можно отнести:

- процентная ставка выше, чем в ипотеке;

- дается на срок до 5-7 лет;

- суммы займа редко превышает 1 500 000 млн.руб.

- для покупки квартиры требуется большой первый взнос;

- большие ежемесячные платежи, необходимо рассчитывать свои силы на весь период договора;

- обязательное подтверждение высокого уровня дохода.

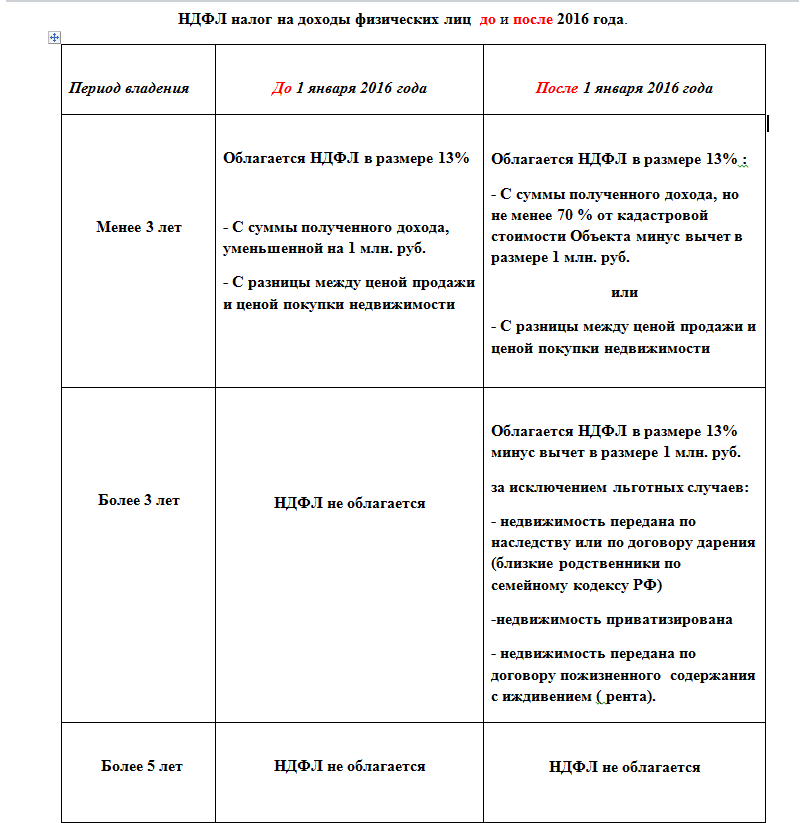

Нововведения

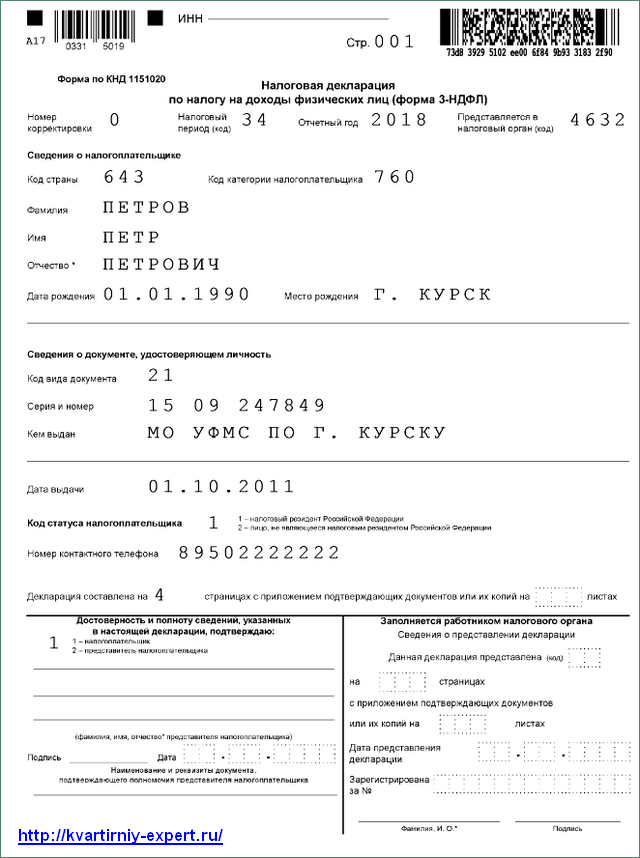

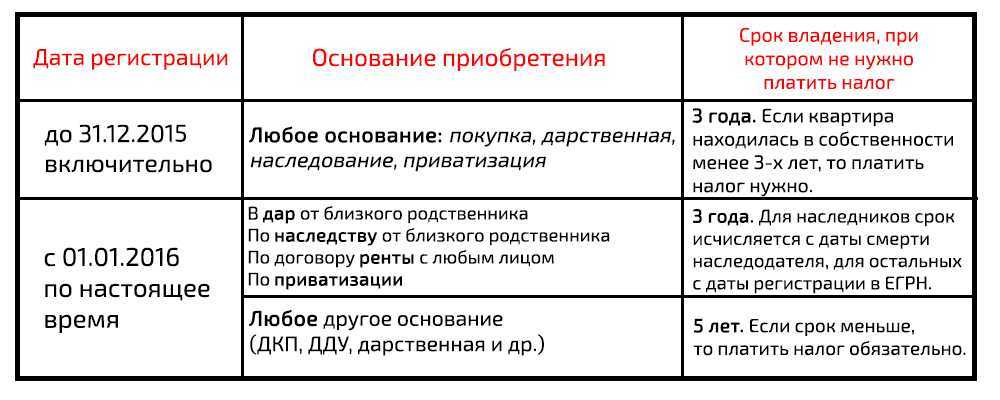

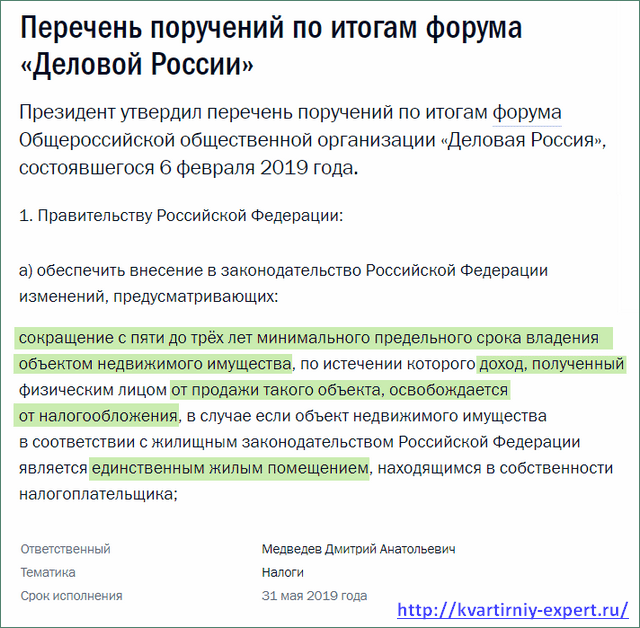

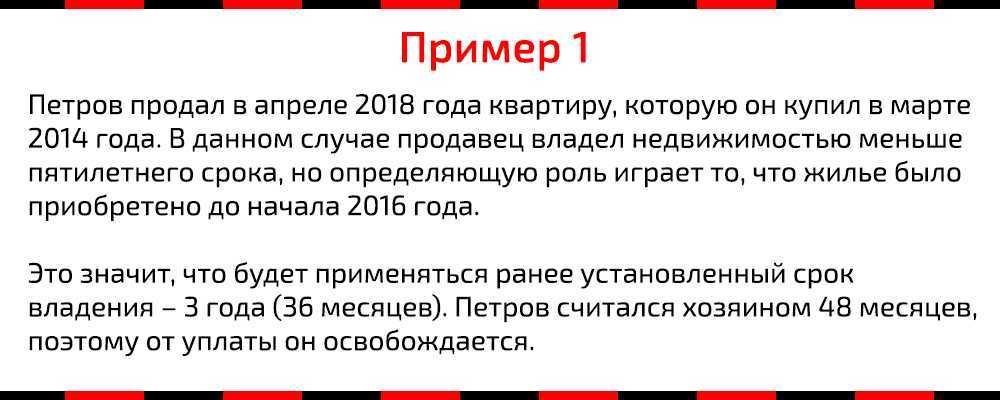

В 2014 году произошли изменения в расчете имущественного вычета для пенсионеров. До 2014 года им было запрещено переносить вычет на 3 предшествующих периода. После поправок в п. 10 ст. 220 Налогового кодекса РФ пенсионеры, которые продолжают официальную трудовую деятельность, имеют право получить льготу за 3 года до покупки квартиры.

Из видео вы узнаете о налогах при покупке и продаже квартиры:

Приобретение недвижимости облагается налогом. Обязанность вносить наличные в бюджет возлагается на продавца собственности. Обе стороны сделки могут воспользоваться имущественным вычетом для уменьшения налогооблагаемой базы.

Жилье с неузаконенной перепланировкой

Это возможность приобрести эксклюзивное жилье по низкой цене. Если в квартире была проведена самовольная перепланировка, то ее собственник будет вынужден снизить стоимость при продаже. Новому владельцу придется самостоятельно узаконивать проведенные работы и потратить на это порядка 50 тыс. рублей. Однако даже после этих затрат покупатель окажется в плюсе, так как жилые помещения с незаконной перепланировкой продаются с 10% скидкой от реальной стоимости.

Какие могут возникнуть проблемы:

- в ходе узаконивания работ вы можете столкнуться с непредвиденными расходами (власти могут признать проведенные изменения в квартире недопустимыми, в этом случае владельцу нужно будет приводить жилье в первоначальный вид);

- новому хозяину может грозить штраф до 2,5 тыс. рублей, если местные органы узнают о наличии незаконной перепланировки.

О рисках при покупке квартиры с незаконной перепланировкой можно узнать из видео:

Овердрафт

Заемщики часто интересуются, какие бывают кредиты в Сбербанке и других банках для физических лиц на небольшую сумму с быстрым оформлением. Овердрафт – один из них. Если работнику перечисляют зарплату на банковскую дебетовую карту, а до очередной выплаты еще далеко, в то время, как сумма, соразмерная с оплатой труда, нужна именно сейчас — можно занять ее у банка, таким же перечислением на карту. Как только перевод от работодателя поступит на карту, заемные средства банка станут недоступны. Выгода банка — в возврате суммы займа и процентов сверху. В случае невозвращения овердрафта предусмотрены штрафы и последующий отказ в займе.

Виды ипотечного кредитования

Сегодня практически каждый коммерческий банк может предложить несколько вариантов ипотечного кредитований под различными названиями. Все эти варианты можно структурировать в несколько общих категорий. Прежде всего, следует помнить, что ипотечный кредит – это кредит под залог какого-либо имущества. Выделяют следующие виды ипотеки в зависимости от залога:

- Ипотека под залог дома или коттеджа;

- Ипотека под залог имущества;

- Ипотека под залог квартиры;

- Ипотека под залог приобретаемого жилья.

Также ипотечные программы могут различаться в зависимости от вида недвижимости, на покупку которой они рассчитаны, как например:

- Ипотека на коттеджи, таунхусы и другое загородное жилье;

- Ипотека на строительство жилья для собственников земельного участка, которые хотят возвести на нем дом;

- Ипотека на вторичное жилье;

- Ипотека на строящееся жилье.

Классификации по объекту кредитования

Программы кредитования могут быть различными на основании характеристики объекта ипотеки:

Заемщик исходя из собственных желаний и возможностей определяется с вариантом жилья. Каждый из них имеет свои плюсы и минусы, выраженные в длительности процесса согласования, размере суммы и требуемом пакете документов.

Покупка квартиры в доме на этапе застройки, позволяет сэкономить на цене, но процентная ставка, предложенная банком, будет не самой оптимальной. Для заключения договора придется представить солидный пакет документов и предварительно согласовать застройщика с кредитором.

Ипотека на загородное жилье, позволяет приобрести дом, коттедж или квартиру в многоуровневом таунхаусе в новых поселках. Преимущество данного варианта в том, что, получая в собственность частный дом за городом, в экологически чистом районе, заемщик экономит средства в связи с тем, что цены на такие объекты снижены из-за неразвитой инфраструктуры и типового проектирования.

Ипотечный кредит, выдаваемый для строительства дома на собственном земельном участке, предполагает наличие залогового имущества соотносимого с суммой кредита. Дополнительный залог повышает возможность одобрения заявки, позволяет рассчитывать на значительную сумму, но повышает финансовый риск утраты имущества в случае проблем с долговыми обязательствами.

Кредит, предоставляемый финансовой организацией на покупку жилья, уже имевшего собственника, является самым популярным ввиду объективных преимуществ:

- полная готовность для вселения;

- развитая инфраструктура;

- возможность предварительного знакомства с соседями;

- льготные условия кредитования;

- возможность снизить цену, поторговавшись с собственником.

Виды по условиям получения кредита

Ипотечный кредит может отличаться в зависимости от условий предоставления денежных средств. Стандартными требованиями являются такие как:

- российское гражданство;

- возраст совершеннолетия.

Дополнительные условия и требования являются необязательными, при предоставлении главного — подтверждения платежеспособности и благонадежности, но часто являются важным аргументом для одобрения кредита и предоставлении льгот и преимуществ:

- Наличие высшего профессионального образования предполагает, что заемщик будет обеспечен высокооплачиваемой работой.

- Нахождение кредитуемого в трудоспособном возрасте повышает гарантии погашения долга.

- Вызывает доверие заемщик, находящийся в браке, в том случае, если вторая половина работает, а количество иждивенцев не превышает двух.

- Чем больше общий трудовой стаж и длительность работы на одном месте, тем выше уровень расположения.

- Место работы имеет значение, в преимуществе находятся работники государственных учреждений, корпораций и крупных компаний.

- Решающее значения имеет уровень активного и пассивного дохода, подтвержденного документально.

- Подлинные документы и правдивые сведения — основания выдачи ипотеки.

Банки по порядку выплат часто не ограничивают выбор и предлагают из двух вариантов: дифференцированный и аннуитетный. Что касается условий страхования, банки, кроме обязательных программ, мотивируют заемщика снижением ставок на заключение дополнительных.

С условиями ипотеки необходимо знакомиться перед подачей заявки.

Желая купить жилье в ипотеку, стоит понимать, что ипотека всегда предполагает залог недвижимости или другого ценного высоколиквидного имущества, обеспечивающего финансовые долговые обязательства заемщика. Суть ипотеки — в предварительном согласии кредитуемого на то, что в случае невыполнении им обязательств по контракту недвижимость станет собственностью кредитора.

Участие в долевом строительстве

Еще один вариант покупки квартиры ниже ее реальной стоимости – принять участие в долевом строительстве. Это поможет сэкономить до 30% от стоимости готового объекта.

Чтобы снизить возможные риски, следует придерживаться ряда правил:

- Заключать договор только с проверенными застройщиками. Чтобы узнать репутацию компании, поспрашивайте знакомых, почитайте отзывы в интернете, пообщайтесь с людьми, уже купившими квартиры у этого застройщика.

- Проверять документы застройщика: разрешение на строительство, свидетельство о праве собственности, лицензию и прочее.

- Внимательно ознакомиться с договором. В нем обязательно должны быть прописаны сроки сдачи объекта в эксплуатацию, права и ответственность сторон, дата заключения соглашения, цена квартиры и адрес.

Узнайте из видео о том, насколько рискованным является участие в долевом строительстве:

Что входит в обязанности агента по недвижимости?

Работа риэлтора заключается в том, чтобы подобрать для покупателя подходящий вариант, учитывая его требования и пожелания. Есть много нюансов и вопросов, в которых должен разбираться опытный и грамотный риэлтор, среди которых – право, ведение документации, навыки общения с продавцом, нюансы ведения сделки.

Специалист занимается вопросами, решение которых значительно упрощает покупку, гарантируя ее безопасность для покупателя. Что делает риэлтор:

- Занимается поиском квартиры, анализируя рынок по уровню цен на данные объекты и подбирая необходимый вариант.

- Проверяет информацию в объявлениях на достоверность, прозванивая и отсеивая квартиры, которые уже проданы.

- Ведет переговоры с собственником и договаривается о просмотре квартиры.

- Проверяет объект и документы на юридическую чистоту и подготавливает полный пакет документов для совершения покупки.

- Оказывает сопутствующие услуги – помощь в переоформлении документов, поиск банка для получения ипотеки и прочее.

О том, нужен дли риэлтор при покупки квартиры и чем он занимается, мы подробно писали здесь.

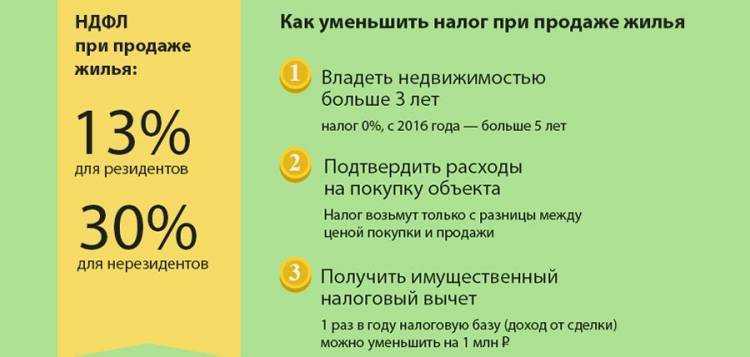

Порядок получения имущественного вычета

Чтобы сократить затраты граждан в процессе заключения сделки купли-продажи на рынке недвижимости, государство предоставляет покупателям имущественный вычет. Что представляет собой льгота?

Вычет – это сумма, на которую уменьшается налоговая база в процессе приобретения жилья. Так как обязанности по уплате налога принадлежат продавцу, покупатель может получить вычет в размере 13 % от суммы сделки, но не более 260 тыс. руб. Сумма, с которой рассчитывается вычет, ограничена 2 млн. руб.

Средства, выплачиваемые покупателю, не восполняются. После исчерпания лимита на 100 % право компенсировать взносы в ФНС утрачивается.

Условия кредитования

Для сравнения потребительского нецелевого кредитования и ипотеки приведем конкретный пример: семья покупает квартиру за 3 000 000 руб.:

- Для ипотеки необходим первый взнос за жилье – пусть это будет 20% — 600 000 руб. Остальная сумма (2 400 000) берется в долг на 15 лет под 13% годовых с аннуитетным видом платежей (ежемесячно — 31167 руб). За весь период будет выплачено 5 610 060 руб. В итоге переплата составит 3 210 060 руб.

- Потребительское кредитование на ту же сумму на 5 лет, ежемесячный взнос составит 54607 руб., общая сумма выплат — 3 276 420, а переплата — 876 420 руб. Как видно, при нем переплата в разы ниже, но за счет того, что платеж выше почти вдвое .

Процентные ставки

Интересна ситуация с процентными ставками: клиентам дается информация о номинальной процентной ставке – то есть показателе ссудного процента, при вычислении которого не учитывается текущая инфляция. Она показывает, насколько итоговая сумма возвращенных денег превысит изначальный долг. Реальная ставка судного процента учитывает инфляцию, что выгодно заемщику — при высокой инфляции реальная процентная ставка снижается и банку возвращаются обесцененные средства.

Сумма и срок кредитования

Ипотека подходит для долгосрочного кредитования и дается на срок до 30 лет. За такой долгий срок переплата выходит большая, но это компенсируется небольшой суммой ежемесячных выплат. При потребительской ссуде деньги выделяются на срок от года до семи лет, заем выплачивается быстрее и большими выплатами, возможно досрочное погашение.

Размер ежемесячного платежа и общая сумма переплат

Обязательный ежемесячный платеж зависит от общей суммы долга, процентной ставки и срока, на который он взят. Финансовое учреждение при рассмотрении заявки должно учитывать, что по закону максимальная сумма ипотечного взноса не должна быть больше 40% суммарного дохода семьи, поэтому перед тем, как взять кредит на покупку квартиры, надо предварительно просчитать свой доход. Переплата по потребительскому займу будет значительно меньше из-за более короткого срока договора.

Обязательное страхование

При ипотечном кредите на квартиру банковское учреждение предлагает клиенту обязательное условие – комплексное страхование покупаемого жилья от потери права собственности, урона и повреждений. К тому же требуется застраховать жизнь и здоровье самого заемщика, хотя, согласно действующему законодательству, банки могут настаивать только на страховке покупаемой квартиры. Страховка обходится в немалую сумму, но при этом банки обещают скидку по процентной ставке до 1,3% в год.

Новые виды кредитования

Рыночная экономика предполагает активное развитие новых финансовых институтов, в том числе – новых видов кредитных отношений. Кредитование и его формы стремятся подстроиться под возросшие требования участников рынка и предлагают все новые и новые прогрессивные формы и виды займов. Одним из таких видов в России является лизинг, используемый предприятиями для покупки дорогостоящей техники. Лизинг позволяет пользоваться имуществом, платя за него арендную плату, а потом выкупить его по остаточной стоимости. Частные лица могут использовать лизинг для покупки автомобилей. Также одной из новых форм кредитования в России можно считать банковскую кредитную карту, по которой физическому лицу предоставляется право пользования определенной денежной суммой с последующей выплатой процентов.

Список требований к заемщикам

Каждый банк выдвигает индивидуальные требования к клиентам, желающим оформить займ на покупку квартиры. В основном стандарт у всех одинаковые, и присутствуют небольшие различия. Список требований выглядит следующим образом:

- Обязательным является гражданство Российской Федерации;

- Возраст не может быть менее 21 года и не более 55 лет – для женщин и 60 – для мужчин;

- Трудовой стаж на текущем месте работы должен составлять минимум 6 месяцев и быть подтвержден трудовой книжкой;

- Платежеспособность гражданина должна быть подтверждена соответствующими бумагами;

- Совершая покупку квартиры в другом регионе России, гражданин должен иметь регистрацию того региона;

- Наличие хорошей кредитной истории будет огромным преимуществом.

Льготный займ

Государство Российской Федерации оказывает помощь особым категориям граждан, заинтересованным в покупке квартиры. Для данных целей была разработана льготная система займов, обладающая определенными преимуществами:

- В ежемесячные выплаты по займу не включена комиссия;

- Процентная ставка прилично снижена;

- Если заемщик сразу же вносит 20% от стоимости квартиры, сроки завершения кредита могут быть продлены до 30 лет.

Категории граждан РФ, способные получить льготный займ:

- Условия проживания на момент подачи заявления являются непригодными для жизни;

- Пострадавшие при аварии на Чернобыльской Атомной Электростанции;

- Многодетные семьи;

- Молодые семьи, молодожены;

- Граждане, обладающие инвалидностью;

- Семьи, где присутствуют дети с инвалидной группой;

- Военные сотрудники;

- Специалисты узконаправленных и востребованных областей.

Начисление процентов для каждого заемщика рассматривается в индивидуальном порядке. Льготный займ предоставляется только один раз и использоваться как для покупки готовой, так и строящейся квартиры.

Залоговое жилище

Покупка квартиры, находящейся в обременении у банка, обойдется дешевле на 15-20% от реальной стоимости. Откуда берутся такие квартиры и почему стоят так дешево?

Если заемщик не вносит платежи, банк имеет право расторгнуть договор, подать в суд и изъять квартиру. Недвижимость выставляется на торги. Чтобы скорее найти покупателя и вернуть свои деньги, банк снижает стоимость жилья. Но есть один нюанс – база таких квартир в каждом банке небольшая по сравнению с количеством предложений от собственников и риэлторов.

Существует три схемы покупки залогового жилья:

- Погашение кредита покупателем. В этом случае покупатель вносит сразу всю сумму, после чего обременение снимается и происходит перерегистрация прав.

- Заключение договора с участием банка. Покупатель кладет на депозитные ячейки две суммы – одну для банка (остаток долга по кредиту), другую для продавца-заемщика (остальная часть, оговоренная в качестве продажной цены). После этого снимается обременение и переоформляются права. После оформления документов каждый получает свои деньги, а покупатель – выгодное жилье.

- Переоформление ипотечного кредита на покупателя. Желающий купить залоговую квартиру вносит необходимую сумму на банковский счет и отдает часть средств продавцу-заемщику. Договор ипотеки переоформляется на покупателя.

Какие сложности могут возникнуть при покупке залоговых квартир можно узнать из видео:

Прежде чем брать кредит – стоит подготовиться

Практическим каждый гражданин знает, что обращаясь за крупным финансовым займом к любому кредитору, необходимо предстать перед ним в выгодном свете. Банковская организация, МФО или просто частное лицо, предлагающее финансирование, рассматривает кандидата в заемщики с разной степенью строгости. Если знакомый, могущий одолжить вам крупную сумму денежных средств, знает соискателя и представляет его возможности, то банк или МФО – это финансовая структура, просто предлагающая деньги стороннему человеку. Потому каждый потенциальный заемщик должен пройти некоторую процедуру проверки.

Если в случае с МФО таковые мероприятия имеют малое значение, потому как кредитор выставляет достаточно высокий процент при кредитовании, то банк тщательно рассматривает каждого кандидата. Чтобы окончательно определиться с источником денежных средств для крупного займа, оговорим несколько особенностей:

- не каждый человек в своем окружении может найти частное лицо, предлагающее крупные суммы на различные нужды;

- сотрудничество с МФО грозит достаточно крупными растратами в плане высокой процентной ставки за пользование средствами;

- лишь самые крупные работодатели практикуют кредитование сотрудников;

- банки проверят клиентов, потому вся финансовая деятельность будущего заемщика должна быть прозрачной и незапятнанной.

Что касается последнего пункта – здесь поможет сотрудничество с малыми финансовыми фармациями. Если человек захочет взять кредит в банке на покупку жилья, он должен быть полностью уверен в своей состоятельности и положительном характере кредитной истории. Когда в прошлом за соискателем числятся просроченные выплаты, невозвращенные долги и прочие негативные «отголоски» – для банка такой кандидат является неприемлемым.

Поправить ситуацию можно вступив в краткосрочные отношения с МФО:

- человек берет заем на небольшую сумму, на короткий срок;

- оформляется соответствующее соглашение;

- деньги возвращаются вовремя;

- в Бюро кредитных историй направляются сведения о проведенной сделке.

Несколько подобных операций, проведенных за промежуток времени от нескольких месяцев до года, позволит составить положительное впечатление о себе, как о потенциально состоятельном заемщике, способном расплачиваться по финансовым обязательствам

Улучшив, таким образом, собственный кредитный рейтинг, человек может обращать внимание на остальные особенности денежных отношений

Виды кредитов для улучшения жилищных условий

Всего эксперты выделяют три вида подобных ссуд. Это:

- субсидирование;

- ипотека;

- жилищные программы.

Рассмотрим каждый вид подробнее.

Субсидирование

Данный вид выдачи денег представляет собой особое обеспечение со стороны государства. Его могут получить при таких условиях:

- общежитие;

- арендованные квартиры (на протяжении длительного периода времени);

- квартиры коммунального типа (при наличии больных членов семьи);

- нарушение санитарных норм;

- нарушение минимальной площади, предназначенной на одного человека.

Однако, в данном случае, чтобы взять деньги на улучшение жилищных условий, необходимо предоставить пакет документов, включая справки о доходах, с работы, больницы, банка и даже санитарные нормы дома.

Единственным недостатком субсидирования является очередь — после подтверждения заявки приходится ожидать годами.

Ипотека

Ипотека на улучшение жилищных условий выдается быстрее и проще. Главными преимуществами ее являются:

- сроки выплаты от 3 до 20 лет;

- сумма кредита от 60 тысяч до 30-40 миллионов рублей (в отдельных случаях);

- выдача в долларах или евро;

- гарантия надежности от государства.

Выбирая ипотеку, вы должны быть готовы к коэффициенту процентной ставки свыше 11% годовых.

Жилищные программы

Еще одним пунктом кредитов на реконструкцию объекта являются своеобразные жилищные программы. К ним относят:

- субсидии и льготы;

- социальный найм;

- финансирование местной (региональной) власти;

- материнский капитал;

- сертификаты на жилье и прочее.

Об этих программах лучше узнавать на региональном уровне, поскольку именно там проводятся тендеры, розыгрыши и прочее.

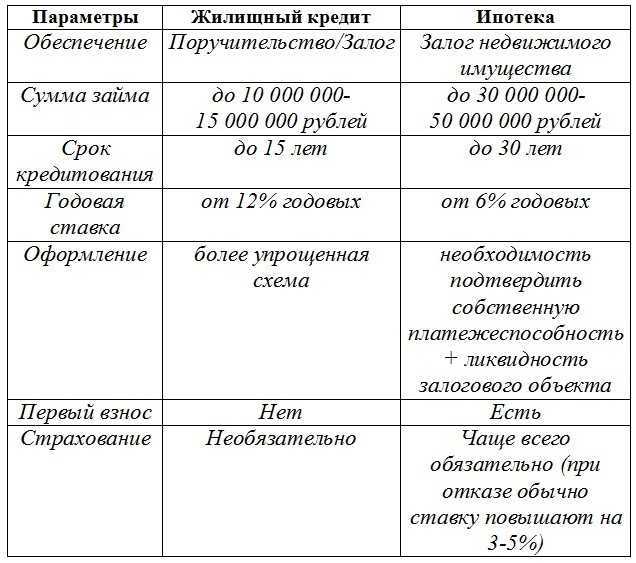

Что выгоднее, жилищный кредит или ипотечное кредитование

Подытожив, приведем сравнительную таблицу для наглядности отличия ипотеки от жилищного кредита.

Жилищный кредит и ипотека только кажутся близкими понятиями. Прежде чем подписывать договор вы должны знать, на что соглашаетесь. Если говорить о выгоде, то здесь все неоднозначно. Выбор «жилищный кредит или ипотека» зависит от конкретной ситуации. Когда для строительства/приобретения жилья нет собственных накоплений, чтобы покрыть хотя бы половину стоимости, то целесообразней прибегнуть к ипотечному займу.

По нему проценты ниже, погашать ссуду можно дольше. Но не спешите радоваться небольшой ежемесячной финансовой нагрузке. В результате вы переплатите больше, поскольку есть ряд комиссий, страховка, да уже сам срок погашения делает это очевидным. Еще залог недвижимости не дает решить квартирный вопрос, пока перед банком не будут выполнены все обязательства. В случае просрочек и прочих проблем с выплатами долга, «хоромы» заберут.

Оформить ипотеку сложнее, решение по онлайн-заявке принимается дольше. С другой стороны, кому-то как раз подходит длительный срок кредитования. К тому же, жилплощадь вы купите сразу, поскольку приобретаемый объект заимодавцем аккредитован. Жилищный кредит, разумно брать, когда вам не хватает для реализации своих планов 20-30%. С ним переплата будет меньше, т.к. возврат кредитных средств осуществляется быстрее и большими по величине платежами.

И, все-таки, весомым плюсом остается то, что недвижимость неотложно становится собственностью заемщика. Можно чувствовать себя полноправным хозяином. На худой конец, клиент, не справляясь с исполнением условий договора, может продать жилье и вырученные деньги вернуть банку в счет оплаты задолженности.