Сумма расходов по смете

Сбор данных по деятельности предприятия помогает планировать будущее и прогнозировать результаты. Сметные суммы играют немаловажную роль. Вопрос о том, что входит в накладные расходы предприятия, всегда актуален.

Сметами занимаются специалисты экономического отдела. При расчете учитывается вид основной деятельности, планируемая прибыль, текущие производственные показатели и прочие сопутствующие факторы.

Итоговая сумма накладных расходов тесно привязана к следующим показателям:

- заработная плата сотрудников;

- затраты на топ-менеджмент;

- расходы на системное обслуживание;

- монтажные работы;

- остальные виды работ.

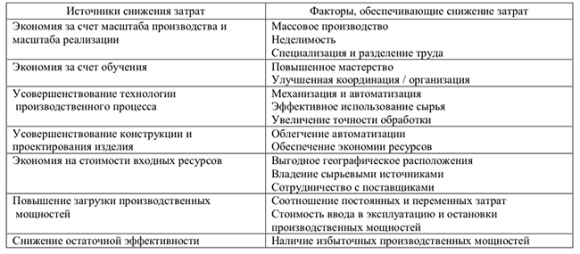

Целесообразно осуществить расчет накладных расходов в калькуляции в привязке с основными направлениями деятельности:

- основные работы;

- сопутствующие, включающие монтаж, пуск и наладку инженерных систем, отделку и т.д;

- ориентир на индивидуальные нормы по отдельным видам работ.

Учет данных факторов способствует получению наиболее точных показателей.

Как распределяются накладные расходы?

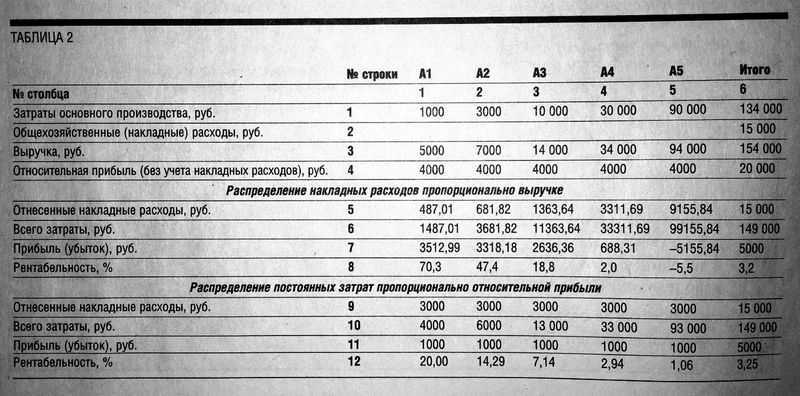

Пример распределения суммы накладных расходов по разным методам

Распределение происходит согласно установленной политике компании, но при этом можно использовать один из нескольких методов:

- рабочей зарплаты – используется пропорциональный подсчет фонду оплаты труда на предприятии с большим количеством штатной единицы. Если большое количество процессов выполнено руками;

- объема продаж – применяется пропорция машинно-часам, при наличии на предприятии большого количества автоматизированных процессов;

- единицы продукции – используется, если прямые затраты значительно превышают непрямые. Тогда можно учесть соотношение прямых затрат на единицу продукции к общим по производству;

- прямой расчет – отдельное суммирование расходов, подсчитанных по каждой отдельной статье;

- комбинированные – необходим такой метод для крупного производства, в котором выпускается несколько видов продуктов. Например, по производственной части относительно ФОП, а общехозяйственные с учетом расходов на единицу продукции.

Место накладных расходов в смете

Смета представляет собой свод затрат на изготовление конкретной продукции или оказание услуг. Она может быть составлена в двух направлениях: по доходам или расходам.

В смету по расходам входит заработная плата, аренда помещения, приобретение дополнительных материалов для производства или поддержания хозяйственной части. Их коэффициент никогда не бывает нулевым. Накладные расходы демонстрируют направления для улучшения условий работы компании. Они напрямую не касаются производства или оказания услуг, но необходимы для обеспечения их качества. Например: строительство для расширения офиса или торгового зала, затраты на презентации и деловые встречи, обслуживание CRM-систем и т.д.

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Анализ доходов и расходов

Для подведения итогов эффективности деятельности и исполнения сметы используется несколько методик анализа:

- горизонтальный тип;

- вертикальный;

- факторный;

- коэффициентный.

Для горизонтального анализа характерно определение относительных и абсолютных изменений показателей деятельности в заданном интервале времени. Вертикальный метод используется для оценки структуры доходных поступлений и направлений расходования ресурсов, динамики их изменения. Анализ доходов и расходов предприятия факторным способом дает возможность выделить обстоятельства, которые оказывают существенное влияние на размер доходов и затрат. Методика расчета коэффициентов предназначена для составления комплексной оценки текущего положения финансового сектора организации.

На протяжении года организации, применяющие систему бюджетного планирования, стремятся полностью выполнить смету по всем заложенным в нее направлениям. По окончании отчетного периода проводится анализ доходов и расходов на предмет полноты исполнения прогнозных величин. По каждой статье плановых поступлений и затрат проставляются фактические суммы и выводятся отклонения. Такой подход позволяет учесть недоработки текущего периода в системе планирования при разработке сметы на следующий год.

Анализ доходов и расходов предприятия предполагает проведение таких мероприятий:

- Оценка своевременности и полноты получения ресурсов от распорядителя средств, оперативности доведения лимитов и правильности их отражения в учетной документации.

- Проверка кассовых и фактических затрат.

- Определение процента выполнения запланированного объема работ по расходным статьям сметы.

Кассовые расходы – объем перечисленных средств со счетов в казначействе. Они определяются по формуле:

Остатки денег на начало периода + Сумма полученных средств за весь год – Величина оставшихся на счетах денег на последний день финансового года.

Фактический расход – реальные расходные операции, в том числе неоплаченные. Используется для оценки полноты освоения сметы. Определяется по формуле:

Кассовые расходы – ((Кредиторская задолженность на конец года – величина долга на начало периода) + (Остатки материалов на конец года – остатки по счету на начало анализируемого периода) + Размер изменения величины дебиторской задолженности + Разница между сальдо на начало и конец года по счету учета расчетов с подотчетными лицами).

Три – в одном, или Cherchez la femme!

У нас небольшая фирма, перематываем туалетную бумагу, которую выпускает соседняя фабрика. Процесс отлажен годами, мы и не думали ни о каких издержках. Но вот у нас появился толковый бухгалтер. Окинув критическим взглядом хозяйство, она обнаружила немало резервов. И предложила известный метод «три – в одном». Теперь наши рабочие выполняют три функции: они и грузчики, и перемотчики, и сортировщики. Раньше все сидели на таких мизерных окладах, что никто не хотел и пальцем пошевелить за такие деньги. Сейчас рабочие на сдельной оплате и делают все вдвое быстрее, с азартом. После этих нововведений объем выпускаемой продукции увеличился, и зарплата тоже значительно выросла. Словом, «шерше ля фам», и обязательно бухгалтера.

Антон ФРОЛОВ, заместитель генерального директора ОАО «Нева», Владимирская обл.

Два взгляда на курениеПосетителям кафе курить запрещается! Я всегда считала, что мы не вправе навязывать какие-то ограничения людям, которые приходят к нам отдохнуть. А то, что посетитель захочет покурить, мне казалось вполне естественным. Курильщикам – перерыв с музыкой Больше компьютерщиков не курит никто! Они курят долго и осмысленно, под разговоры и споры. Сначала в курилку идут двое, к ним присоединяется еще парочка и т. д. Остановить сложно – начинают обижаться и говорить, что они и в курилке работают. В итоге мне приходится оплачивать все перекуры! |

Над материалом работали: Александр Головин, Инна Акентьева, Наталья Никитина, Жанна Шмелева, Светлана Яковлева

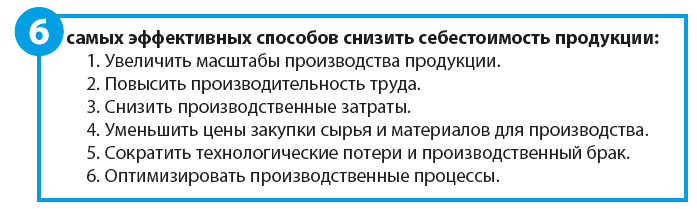

Как сэкономить ресурсы

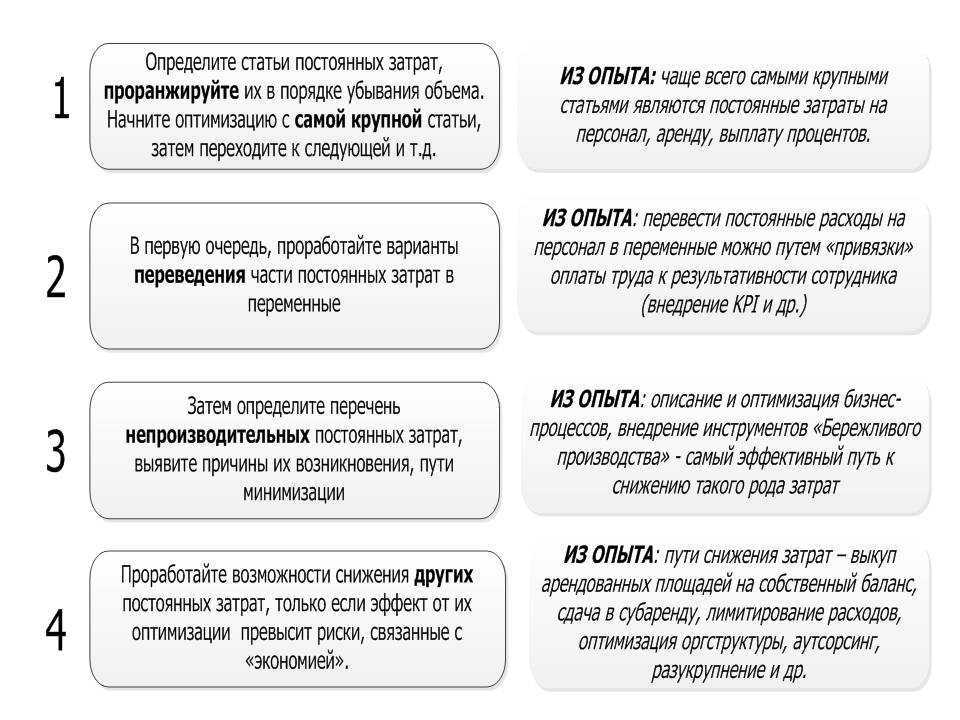

1. Аренда: поторговаться или переехать

В большинстве случаев расходы на площадку — самые значительные, особенно если вы платите за аренду. Тогда сократить расходы можно тремя способами:

- попробовать договориться о снижении стоимости аренды с арендодателем;

- сдать часть площади в субаренду — но нужно учитывать сложности, связанные с юридическим и бухгалтерским сопровождением процесса, и появление новых рисков (вы фактически сдаёте в аренду свой юридический адрес);

- переехать в менее дорогое помещение.

Однако важно помнить, что именно расположение точки может являться вашим конкурентным преимуществом. Тогда переезд в менее дорогое помещение может выйти боком

Подумайте дважды, стоит ли экономить на аренде, если:

- ваша торговая точка расположена рядом с метро;

- кафе — рядом с бизнес-центром;

- салон красоты — в новом жилом комплексе, где нет конкурентов;

- точка мелкого бытового ремонта — в торговом комплексе на проходном месте.

2. Закупки: брать то, что пользуется спросом

Не ведите товароучёт «на коленке». Как показывает практика, память иногда подводит, а тетради с прошлогодними записями теряются. Сократить расходы на закупки можно несколькими способами:

- Отказаться от закупки низкомаржинальных товаров, то есть тех, на которых вы зарабатываете мало.

- Сократить ассортимент и сфокусироваться только на том, что продаётся лучше всего.

- Прописать в договоре с поставщиком возможность возврата нереализованного товара. Нужно учитывать, что в таких случаях поставщики предъявляют требования к срокам годности. Например, нераспроданную в салонах красоты косметику можно вернуть не позднее чем за полгода до конца срока годности товара.

- Распродать неликвидный товар, то есть тот, который не удалось продать быстро по рыночной цене, по акции. Заработать на этой распродаже не получится, но вы высвободите деньги и сможете использовать их для развития бизнеса.

Главное — знать, сколько денег заморожено в складе, и отслеживать неликвидный товар. Ваша задача сделать так, чтобы склад оборачивался как можно скорее, тогда у вас всегда будут деньги на закупки и операционные расходы.

3. Зарплаты: платить за результат

Не стесняйтесь платить хорошие зарплаты за достижение целей. Не всегда нужно сокращать или увольнять работников, чтобы снизить расходы.

Выясните, какие из сотрудников самые эффективные. Сравнивайте их успехи по трём параметрам: количество продаж, выручка, маржинальность товаров или услуг, которые они продают.

Понаблюдайте за лучшими или просто спросите, что их мотивирует и помогает добиваться таких результатов. Перенесите их пример на остальных сотрудников. Дополните систему мотивации новой схемой оплаты: например, пусть сотрудники получают процент от выручки или бонусы за продажу высокомаржинальных товаров.

4. Маркетинг: удерживать старых клиентов

Чтобы правильно распределить расходы на маркетинг, в идеале вы должны понимать:

- сколько стоит привлечь нового клиента;

- сколько новых клиентов пришло к вам за определённый период;

- сколько клиентов возвращаются к вам снова;

- средний чек в вашем кафе, салоне красоты или магазине;

- сколько всего денег потратил клиент.

Можно и навскидку сказать, возвращаются ли к вам клиенты. Но если вы не знаете ответы на вопросы выше, то не сможете посчитать прибыль с клиента в деньгах.

Оцените стоимость новых и старых клиентов. Если на привлечение новых покупателей вы тратите больше, чем на них зарабатываете, вам нужно перераспределить расходы на маркетинг и сосредоточиться на сохранении старых клиентов.

Новый клиент стоит для вас в пять раз дороже, чем старый, утверждает издание National Law Review

Новый клиент стоит для вас в пять раз дороже, чем старый, утверждает издание National Law Review

Например, сарафанное радио — мощный маркетинговый инструмент. Чтобы клиенты сами рекомендовали вас семье и друзьям, в первую очередь нужно наладить сервис, иначе вы будете лить воду в дырявое ведро.

Собирайте обратную связь: клиенты сами подскажут, что нужно исправить, чтобы заслужить их лояльность.

Некоторые предприниматели считают, что привлекать как можно больше новых клиентов — выигрышная стратегия. Но она становится убыточной, если вы не умеете удерживать клиента и зарабатывать на нём долго.

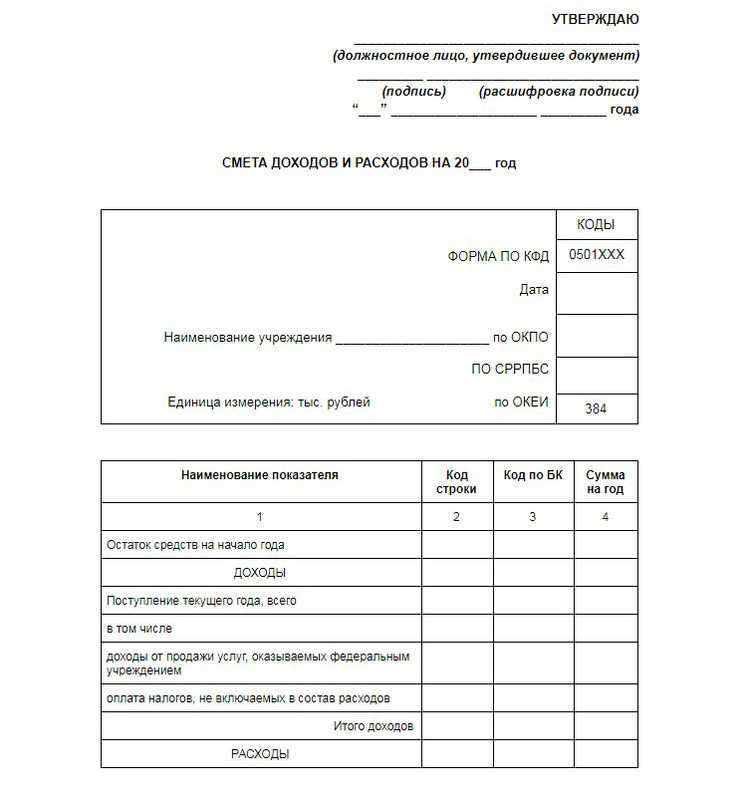

Состав и оформление смет бюджетной организации

В качестве образца для составления смет доходов и расходов бюджетных организаций, находящихся в сфере контроля Минэкономразвития, используют формы, утверждённые приказом № 241. Так для формирования такого рода смет бюджетные учреждения, представляют в Финдепартамент:

- ожидаемые (предполагаемые) поступления финансов текущего учётного года, согласно разрешениям по кодам классификаций:

- доходов (сюда же входят коды видов и подвидов доходов),

- операций сектора госуправления,

- планируемые расходы средств, ожидаемых в текущем году (по кодам операционных классификаций сектора госуправления).

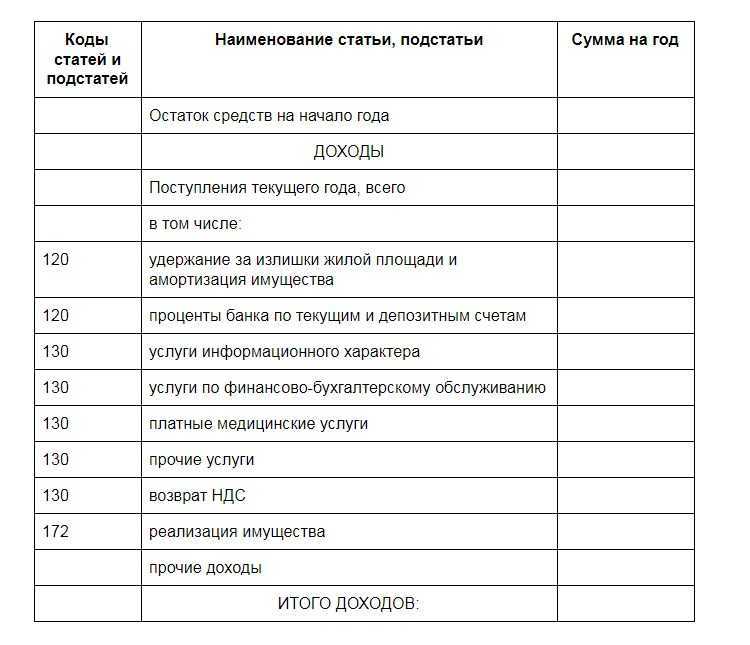

Данная смета составляется в трёх экземплярах по образцу, представленному в Приложении 5. В её доходную часть включается остаток средств, который образовался на начало периода (финансового года). Оплата тех налогов, которые не включаются в состав расходов, вносятся с «минусом» по соответствующим им кодам доходов бюджетов. К таким налогам относятся НДС и налог на прибыль.

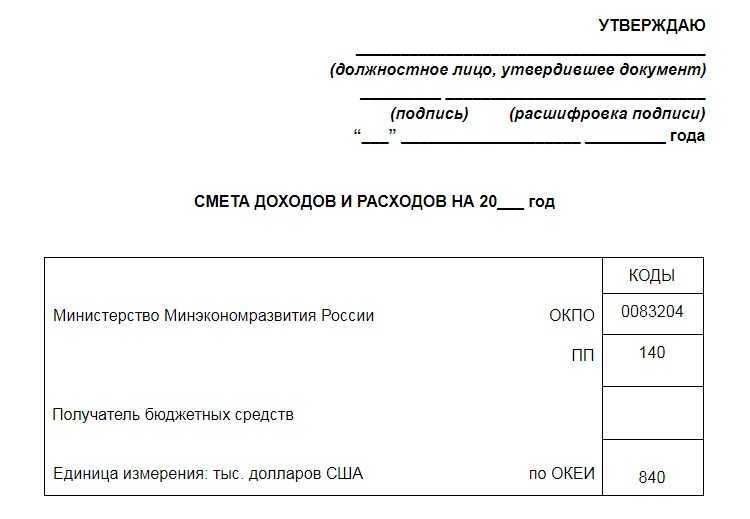

Подразделения структур загранаппарата представляют в Финдепартамент в 2-х экземплярах сметы, соответствующие доведённым лимитами средств, полученным от разрешённой деятельности, с приведёнными расчётами и обоснованиями. Форма для образца документа представлена в Приложении 6 Приказа.

В верхней, головной, части этой сметы, помимо полей для наименования должностного лица, даты утверждения документа и указания организации – получателя бюджетных средств, присутствуют табличка с указанием кодов:

- Код ОКПО – общероссийского классификатора предприятий/организаций. Позволяет определить сферу деятельности организации, являясь отраслевым показателем. Код состоит из семи цифр и не может повторяться для разных организаций. Благодаря ему происходит идентификация бизнес-субъектов, совмещаются и упорядочиваются данные о них в государственных инфосистемах.

- Код ППП – перечень прямых получателей. 3-значный код глав министерств и ведомств.

- Код ОКЕИ – по общероссийскому классификатору единиц измерения указывает код валюты, в которой приводится смета. Эта же единица измерения вписывается рядом с показателями кодировки.

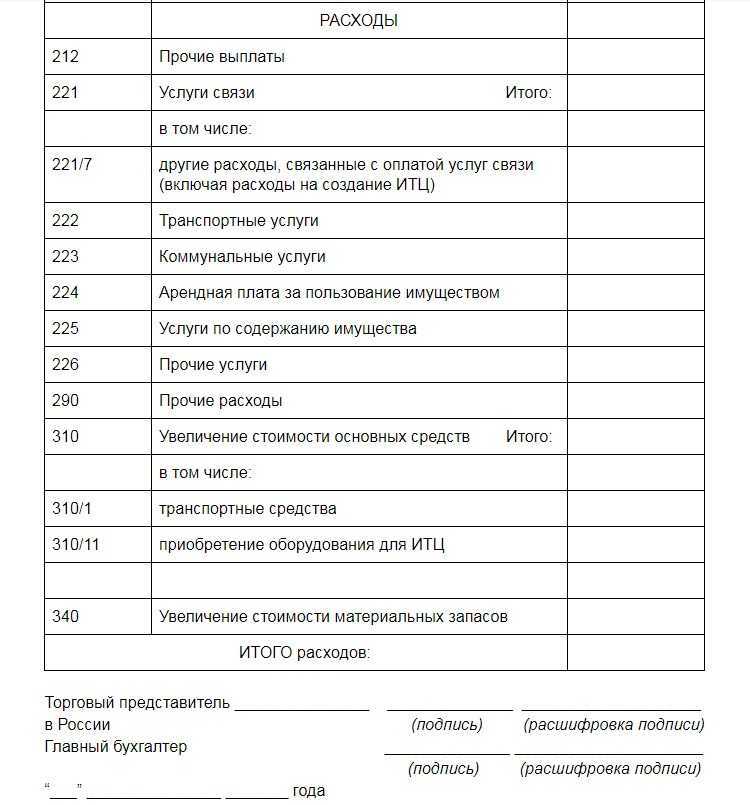

В табличной части как в статьях дохода, так и в статьях расхода, напротив каждого наименования в первой колонке вписывается принятый код статьи и подстатьи.

Понятие

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. “Работа с накладными расходами: приказ на утверждение“.

По общему правилу накладные расходы включают в себя:

По общему правилу накладные расходы включают в себя:

- Текущий ремонт зданий и сооружений, оборудования.

- Заработную плату, обучение и содержание административно-управленческого аппарата.

- Расходы по обслуживанию транспортных средств, находящихся на балансе компании.

- Арендную плату за офис, склад продукции.

- Затраты, возникшие в связи с простоем, появлением бракованной продукции.

- Затраты, связанные с эксплуатацией и содержанием основных средств.

- Затраты на рекламу, консультационные услуги.

- Содержание офиса, оплата коммунальных услуг.

- Обслуживание основного производства.

- Расходы на услуги связи (телефон, Интернет) и др.

Распределение общехозяйственных расходов.Общепроизводственные расходы что это? База их распределения.

Накладные расходы более укрупненно можно объединить в четыре группы:

- Затраты на производство и его организацию.

- Затраты на содержание управленческого аппарата.

- Обслуживание персонала.

- Непроизводственные расходы.

ИМЕЙТЕ В ВИДУВ Налоговом кодексе РФ накладные расходы как таковые не обозначены, их структура не определена. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина. Обычные компании устанавливают самостоятельно перечень подобных затрат.

Например, в торговых организациях к таким расходам обычно относят затраты, связанные с упаковкой, хранением, перевозкой и сбытом продукции.

Размер накладных расходов указывают в бюджетных планах и сметах, а также собственных бюджетных планах структурных подразделений.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

МДС

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.

Что такое УК?

Данная организация представляет собой юридическое лицо (оно может быть любой организационной формы) или индивидуального предпринимателя, обеспечивающих надлежащее управление многоквартирным домом.

Разумное управление нацелено на то, чтобы обезопасить жильцов, сделать их проживание максимально комфортным, обеспечить их качественным предоставлением услуг ЖКХ. Управляющие организации должны содержать общедомовое имущество, решать вопросы, касающиеся его использования.

Содержание и управление многоквартирным домом – это серьёзный вид деятельности, требующий специализированных знаний наряду с большим опытом, поэтому собственники жилых помещений зачастую прибегают к услугам управляющих компаний. Собственники и сами компании заключают договор, который регулирует отношения между обеими сторонами.

Деятельность управляющих компаний регламентируется Жилищным Кодексом РФ. Правила, согласно которым осуществляется их работа, утверждены Постановлением Правительства России 15 мая 2013 года.

Бланк необходимо разработать самостоятельно

Смета – простой финансовый план, который утверждает объём предполагаемых в следующем периоде доходов и расходов организации. Она определяет все поступления и расходование денег за какой-то конкретный промежуток времени.

На законодательном уровне бланк сметы для УО и ТСЖ не установлен. Поэтому организации, управляющие многоквартирными домами, разрабатывают его самостоятельно. ТСЖ утверждает его на общем собрании членов товарищества, заносит в Устав, а УО при необходимости может сделать эту форму одним из приложений к договору управления с собственниками.

Смета может быть составлена от руки на бумаге любого формата или в электронном виде, расположена как вертикально, так и горизонтально. Если смета занимает более одной страницы, то листы должны быть прошиты и пронумерованы. В шаблоне обязательно должны быть указаны:

- название товарищества/организации;

- дата утверждения сметы и период, на который она составлена;

- таблица с запланированными показателями доходов и расходов: перечень статей и подстатей, объём запланированных работ, услуг и их стоимость.

- итоговые цифры.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве

Итоги

Установление процента накладных расходов важно для определения цен реализации продукции и осуществления прогнозов экономического характера. Первый такой расчет основывается на плановых данных

В дальнейшем соотношение расходов уточняется по мере получения фактических цифр. Пропорция между прямыми затратами и накладными расходами может устанавливаться от разных показателей прямых затрат (общей их суммы, общего объема какого-либо вида затрат, величины затрат, сформированных по конкретному объекту, его части или месту осуществления работ), что дает дополнительный материал для анализа и уточнения смет (калькуляций).