Минимизируем расходы на зарплату руководству

Зарплата руководителей составляет значительную часть фонда оплаты труда. Кто-то идет по законному пути и платит все налоги, а кто-то рискует и использует зарплаты «в конвертах».

Тогда взносы на социальное страхование снижаются с 30% до 6% (ставка УСН) или до 13% (ставка НДФЛ).

Подробнее разберем этот способ оптимизации на примере.

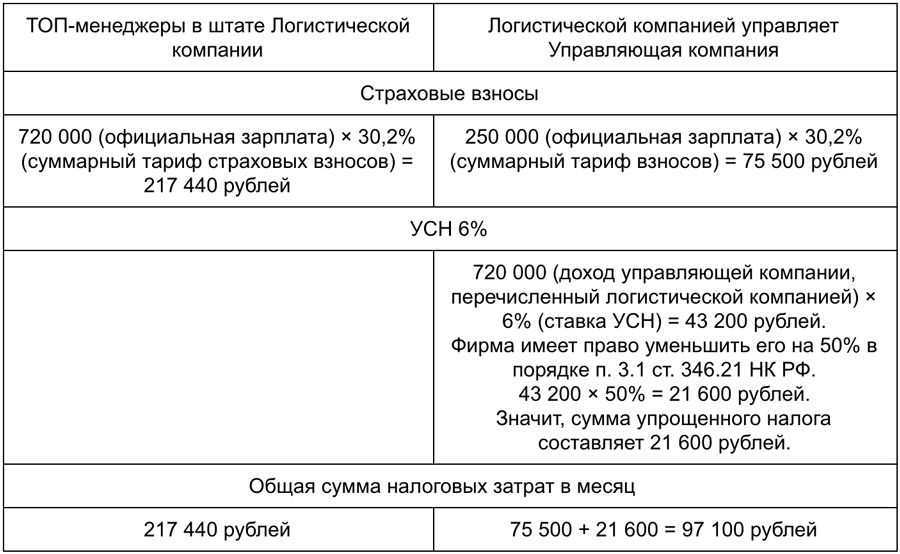

Логистическая компания занималась перевозкой грузов по России и за рубежом. Фирма включала в себя два крупных департамента. Самые высокие зарплаты были у 5 топ-менеджеров: генерального директора, финансового директора, заместителя директора по развитию и 2 руководителей департаментов. Их совокупная зарплата составляла 720 000 рублей.

Компания перечисляла социальные взносы 720 000 × 30,2% (суммарный тариф страховых взносов) = 217 440 рублей в месяц.

Как сэкономить

Чтобы уменьшить налоговые платежи, пятеро руководителей учредили управляющую компанию и выбрали упрощенную систему налогообложения «Доходы» по ставке 6%. Ни функционал, ни объем работы руководителей не поменялся.

После реорганизации доход топ-менеджеров остался прежним, но стал делиться на 2 части:

- официальная зарплата сотрудника управляющей компании — 250 000 рублей в месяц;

- дивиденды учредителя управляющей компании — 470 000 рублей в месяц.

В сумме — по-прежнему 720 000 рублей.

Управляющая компания платит взносы на социальное страхование и УСН по ставке 6%. Проведем сравнительные расчеты налоговых затрат по-прежней и новой системам налогообложения.

Сравнительные расчеты налоговых затрат

По новой схеме руководства через управляющую компанию размер взносов снизился до 97 100 рублей.

Совокупная экономия в месяц во втором варианте составила 217 440 − 97 100 = 120 340 рублей.

За год логистическая фирма уменьшила налоговые выплаты на 120 340 × 12 месяцев = 1 444 080 рублей.

В магазине

Составьте список того, что нужно купить.

Перед тем, как пойти в магазин, составьте список того, что вам необходимо купить и следуйте этому списку. Если берете с собой детей, до похода в магазин, расскажите им для чего вы туда идете и что собираетесь купить.

Еще более 20 советов (!!!), как сэкономить деньги в магазине здесь.

Также читайте: Вот почему так важно делать список покупок! И делать это до похода в магазин!

«Список Покупок» — бланк в PDF от MoneyPapa! Использование данного списка в магазинах мгновенно сократит расходы на питание и другие категории расходов на 15-30%! А теперь представьте свою экономию за год! Скачайте бесплатно — здесь.

«Список Покупок» — бланк в PDF от MoneyPapa! Использование данного списка в магазинах мгновенно сократит расходы на питание и другие категории расходов на 15-30%! А теперь представьте свою экономию за год! Скачайте бесплатно — здесь.

Дайте себе 24 часа на раздумья, перед тем, как сделать большую покупку.

Если за это время ваше желание не изменится – покупайте. В большинстве случаев, этот прием помогает не делать спонтанные и ненужные покупки.

Платите наличными, а не картами

Согласно исследованиям, оплачивая картами, мы тратим в магазинах на 30 и более процентов больше денег, чем когда платим наличными. Оплачивая с карты, мы не чувствуем, что расстаемся с деньгами. Оплата наличными причиняет моральную/психологическую боль. Берите в магазин наличные деньги, ровно на те покупки, которые вам нужны, по списку. Это избавит вас от спонтанных и ненужных покупок и уменьшит ежемесячный счет.

Пошаговый План «Как Быстро Погасить Долги по Кредитным Картам» в PDF – скачайте этот проверенный план, чтобы избавиться от долгов по кредитным картам быстро и навсегда!

Пошаговый План «Как Быстро Погасить Долги по Кредитным Картам» в PDF – скачайте этот проверенный план, чтобы избавиться от долгов по кредитным картам быстро и навсегда!

Автоматизируйте платежный процесс

pexels.com

Пользователь Reddit professional_slacker поделилась своим опытом:

«Для покупки собственного дома я взяла ипотеку в размере 800 долларов в месяц. Каждую неделю мой банк списывал по 400 долларов с моей зарплаты и переводил их на сберегательный счет.

В конце месяца я стала вносить ипотечный платеж прямо с этого счета. Я не вижу этих денег, поэтому я просто не скучаю по ним, и у меня нет возможности тратить их куда-то еще. Этот процесс намного облегчил мою жизнь.

Вскоре я решила сделать то же самое со всеми своими счетами – так что моя чистая зарплата действительно стала «моими» деньгами. Это настоящее спасение для меня – человека, который в прошлом безрассудно тратил деньги, – и возможность оградить меня от перерасходов.

Памятка: на чем еще можно экономить семейный бюджет?

Есть много способов, как сэкономить деньги и научиться правильно вести семейный бюджет. Причем — без потери в качестве жизни. В этой части статьи собраны реальные советы, как правильно это делать на практике.

Как экономить на еде и хорошо питаться?

- Составьте меню на одну-две недели. Купите необходимые продукты в гипермаркете или на оптовом рынке, где цены ниже. Старайтесь минимально ходить в магазины у дома – обычно там все стоит дороже.

- Во многих городах есть небольшие магазинчики местных производителей. Зачастую там можно покупать более дешевые и качественные продукты без сетевых наценок. Это касается молочных продуктов, мяса, фруктов и овощей.

- Не введитесь на маркетинг. Более дорогие продукты не всегда лучше по составу. Выбирайте товары и марки, которые обладают оптимальным соотношением цены и качества.

- Покупайте сезонные продукты вашего региона. В сезон цены ниже, пользы больше.

- Ходите в магазины со своими пакетами. Во-первых, это лучше для экологии. Во-вторых, дешевле, так как многие магазины делают высокие наценки на пакеты.

- Делайте заготовки. Это не только соление огурцов и заготовка варенья. В сезон покупайте овощи, зелень, ягоды. Нарезайте порционно и замораживайте, используйте для этого специальные пакеты или контейнеры, чтобы запахи не перемешивались. При термической обработке они восстанавливают свойства и качества и не отличаются от свежих.

- Не готовьте слишком много. Одно блюдо должно быть съедено за пару дней. Если оно задержится, то на третий день вы захотите «что-нибудь вкусненькое» – это незапланированная трата, а приготовленное блюдо на следующий день будет в мусорном ведре.

- Поищите у родителей в шкафах орешницы, вафельницы, формы для печенья. Если ничего не нашли, испеките пирог с яблоками или калачи на сметане. Это только кажется сложно и долго. Времени с учетом выпечки уйдет не более часа, после этого никто из домочадцев не захочет печеньки из магазина, а уж польза и экономия семейного бюджета здесь очевидна.

-

Если не умеете – научитесь готовить. Берите еду и напитки с собой на работу, в дорогу или на прогулку, не покупайте готовые. Это дешевле и полезнее.

Как правильно экономить семейный бюджет на развлечениях?

- Если вы любите встречаться с друзьями, договоритесь приглашать друг друга в гости, а в кафе ходить только по праздникам. Организуя у себя вечеринку, вы сэкономите деньги и проведете время весело.

- Следите за открытием новых кафе и клубов. В первые дни после открытия они предлагают скидки и бонусы. Также жива тема с купонами.

- Не ходите сразу на премьеры. Подождите несколько дней, и билеты станут дешевле. Также есть сеансы, на которые традиционно билеты продаются недорого.

- На концерты билеты можно покупать заранее. Так получится намного дешевле.

-

Если вы любите читать, покупайте электронные книги. Они стоят дешевле. Если вам нравится классика, запишитесь в библиотеку.

Как хорошо отдыхать и путешествовать без больших затрат?

- Покупайте билеты и бронируйте отели заранее.

- Выбирайте недорогие отели, которые находятся рядом с основными экскурсионными маршрутами. Сэкономите деньги на передвижении, и увидите больше интересного.

- Пользуйтесь сайтами, где можно нанять местных гидов. Зачастую это будет стоить дешевле, чем покупка экскурсии в турфирме.

- Не живите в отелях «все включено», если не собираетесь проводить там все свое время.

- Возьмите напрокат велосипед, скутер или машину. Увидите то, что недоступно на экскурсиях, и заплатите меньше.

-

Не ходите в рестораны отелей и кафе на главных улицах. Уйдите подальше от туристических мест, туда, где живут местные.

Сальдируй и богатей

«Если 6 из 10 выбранных мною акций выросли, я доволен», – неоднократно говорил и писал в своих интервью и книгах один из величайших инвесторов мира сего – Питер Линч. Полагаю, в вашем портфеле тоже найдутся убыточные позиции.

Суммирование или сальдирование положительных и отрицательных финансовых результатов различных операций по итогам одного или нескольких налоговых периодов, у одного или нескольких брокеров – хороший способ налоговой оптимизации.

№ 6. Закройте – откройте

Простейший случай. Предположим, вы открыли брокерский счёт и купили 10 акций. К концу года какие-то из них выросли, и вы их продали, а какие-то упали, но вы по-прежнему верите в эти компании и хотите оставить позиции на следующий год. Пожалуйста. Только имейте в виду, что эти акции можно продать и тут же снова купить. Это снизит налоговую базу и позволит сэкономить на налогах.

Некоторые не видят экономического смысла в подобных операциях и считают такие рекомендации проделками брокеров, желающих получить дополнительные комиссии. Это не так.

Во-первых, при совершении операций с ценными бумагами комиссии признаются расходами и уменьшают налогооблагаемую базу (п. 10 ст. 214.1. НК РФ). Во-вторых, закрывая позиции таким образом, вы «откладываете уплату налога на потом», что позволяет вам инвестировать высвободившиеся средства и потенциально получить большую прибыль за счёт эффекта сложного процента.

Этот метод подходит для обычных (в том числе зарубежных) брокерских счетов – не ИИС, так как в последних налоговая база рассчитывается не каждый год, а лишь в момент вывода денег со счёта.

Подходит он и для других финансовых инструментов. Главное, чтобы они были ликвидными и однотипными: доход от покупки пая одного ПИФа можно запросто уменьшить на убыток от покупки другого. Также можно сложить доход и убыток от торговли фьючерсами на акции.

№ 7. Хеджирование и диверсификация

Если вы, скажем, держите в портфеле акции, докупаете их опционами и время от времени торгуете фьючерсами на нефть, просто так сложить полученные финансовые результаты, увы, не удастся – только в соответствии с правилами сальдирования, описанными в п. 15 ст. 214.1 НК РФ. Вот их суть.

Есть три группы инструментов.

Группа А – обращающиеся на организованном рынке ценные бумаги.

Группа Б:

- обращающиеся производные финансовые инструменты (ПФИ) на ценные бумаги;

- обращающиеся ПФИ на фондовые индексы;

- обращающиеся ПФИ на ПФИ на ценные бумаги;

- обращающиеся ПФИ на ПФИ на фондовые индексы.

Группа В – прочие обращающиеся ПФИ (нефть, пшеница и так далее).

И три основных правила:

- прибыль А можно уменьшить на сумму прибыли В и убытка Б.

- прибыль Б – на убыток А;

- прибыль В – на убыток Б;

Финансовые результаты полученные на индивидуальном инвестиционном и обычном брокерских счетах между собой не сальдируются.

Результаты инвестиций в не обращающиеся ценные бумаги тоже учитываются отдельно.

Также бывают ситуации, когда прибыли фактически нет, а налог платить всё равно надо. И это не только пресловутая валютная переоценка корпоративных еврооблигаций и акций на Санкт-Петербургской бирже, но и использование фьючерсов для хеджирования валютных рисков. Увы, таковы правила сальдирования.

№ 8. Время вперёд: перенос убытков прошлых лет

На фондовом рынке год на год не приходится – бывают и убыточные. Если, начиная с 2010-го, такие годы были у вас, не отчаивайтесь – убытки можно переносить вперёд на срок вплоть до 10 лет. Порядок регламентирован положениями пунктов 15 и 16 ст. 214.1 НК РФ.

Вспоминаем вышеупомянутые группы.

- Остаток от уменьшения прибыли группы А на сумму прибыли В и убытка Б можно перенести в уменьшение будущей прибыли В.

- Остаток от уменьшения прибыли Б на убыток А можно зачесть в счёт будущей прибыли А.

- Остаток от уменьшения прибыли В на убыток Б – в счёт будущей прибыли В.

- Совокупный убыток по всем ПФИ вне зависимости от базисного актива и убыток по обращающимся ценным бумагам переносится на будущие периоды отдельно.

- Убыток по не обращающимся ценным бумагам и ПФИ на будущие периоды не переносится.

- Все убытки переносятся только вперёд: доход 2020 года можно будет уменьшить на убыток 2019, а не наоборот.

- Перенос убытков осуществляется последовательно: если 2013 и 2017 годы были убыточными, из дохода 2020 года первым нужно будет вычесть убыток 2013.

- Убытки, полученные на индивидуальных инвестиционных счетах, на будущее не переносятся.

Всё вышеперечисленное распространяется как российские, так и на зарубежные инвестиции через одного или нескольких посредников. Но в некоторых случаях вам будет необходимо самостоятельно исчислить и уплатить налог, предварительно выразив полученные доходы в рублях по соответствующим курсам Банка России.

Еда

20. Наедайтесь перед походом в магазин

Не стоит отправляться в супермаркет даже в полуголодном состоянии. В этом случае ваш мозг становится падким на необоснованные покупки про запас. Не рекомендуется слоняться по магазину из-за безделья: вы определённо положите в корзину что-то лишнее.

Если выбираетесь за продуктами, старайтесь определить для себя лимит времени, который вы затратите на шатания между прилавками. Тем самым вы сократите риски чрезмерных приобретений.

21. Не накупайте скоропортящихся продуктов

Многих из нас так и тянет прикупить побольше вот тех груш, что продаются за полцены на распродаже. Конечно, фрукты нужно есть обязательно, но не стоит набирать больше, чем вы на самом деле сможете употребить. Уже завтра скоропортящийся продукт может принять неприглядный вид и стать отвратительным на вкус.

Тем более что уценка ягод, овощей и фруктов, равно как и других скоропортящихся продуктов, должна намекать на скорое истечение их срока годности.

22. Избавьтесь от привычки покупать энергетики

Попробуйте ознакомиться с составом энергетиков. В нём нет ничего секретного и сверхъестественного. Потратьте немного времени и найдите в интернете рецепты натуральных энергетических напитков. Так вы убережёте свой организм от привыкания к вредному напитку и существенно сэкономите.

23. Перестаньте есть жирное мясо

Нет, полностью отказываться от мяса не нужно. Но вместо любимых свиных отбивных выбрать более дешёвое и полезное куриное мясо стоит. Как вариант, вы можете выделить определённый день недели, в течение которого не будете есть мясо. Соблюдение поста также благоприятно скажется на вашем бюджете.

24. Готовьте кофе дома

В современном обществе существует своеобразный культ кофе. Благодаря ему в каждом приличном заведении есть объёмное меню с разновидностями напитка. Набирают популярность передвижные уличные кофейни, а о кофемашинах в каждом учреждении и говорить не стоит.

Если вы ярый любитель кофе, более дешёвым вариантом для вас будет покупка кофемашины домой или в офис. Тем более что современные устройства умеют готовить несколько напитков в точно установленное вами время.

Развлечения

Пригласите ваших друзей к себе в гости и приготовьте ужин сами, вместо похода в ресторан

Купить бутылку вина и вкусно приготовить стейк не потребует больших навыков. Экономия — пару тысяч (десятки долларов) за раз! На прилавках магазинов можно найти недорогое, вкусное и качественное вино. Как это сделать – читайте здесь: 10 простых способов выбрать лучшее вино в магазине.

Посмотреть кино можно дома, скачав фильм онлайн

Это сэкономит вам время, а также деньги на билеты, парковку, попкорн, напитки и проезд. Экономия 500-1000 рублей на человека за один поход.

Читайте книги!

Чтение один из самых дешевых и наиболее полезных привычек на земле. Огромное количество книг можно скачать в интернете либо бесплатно, либо за очень маленькие деньги. Чтение это отличный и дешевый способ провести время. Вы узнаете что-то новое, переживете множество чувств, развлечете себя – и все это почти бесплатно.

В тему: 20+ простых привычек, которые сделают вас богаче и успешнее.

Если сегодня вы хотите выпить и повеселиться в баре или клубе, выпейте часть алкоголя дома

Это может сэкономить несколько тысяч рублей, учитывая стоимость алкоголя в заведениях. К тому же, вы будете точно уверены в качестве алкоголя. Кстати, вкус напитка, например, вина, можно легко улучшить, зная несколько секретов. Читайте об этом подробно здесь: Как сделать любое вино вкусным? 10 удивительно простых приемов. Также не стоит ходить в бары или клубы голодным.

52 секрета, как экономно жить на маленькую зарплату

Еда. Как тратить меньше?

- Собирать рецепты сытных и экономных блюд.

- Ходить в магазин только со списком продуктов.

- Делать большие закупки только раз в неделю, а среди недели докупать только скоропортящиеся товары.

- Не брать с собой больше наличности, чем планируешь потратить.

- Пользоваться акциями и скидками супермаркетов — листать каталоги скидок в интернете, завести карточки постоянного покупателя.

- Покупать на рынке, где можно поторговаться и также «сбить» цену к концу дня.

- Составлять меню на неделю и придерживаться его.

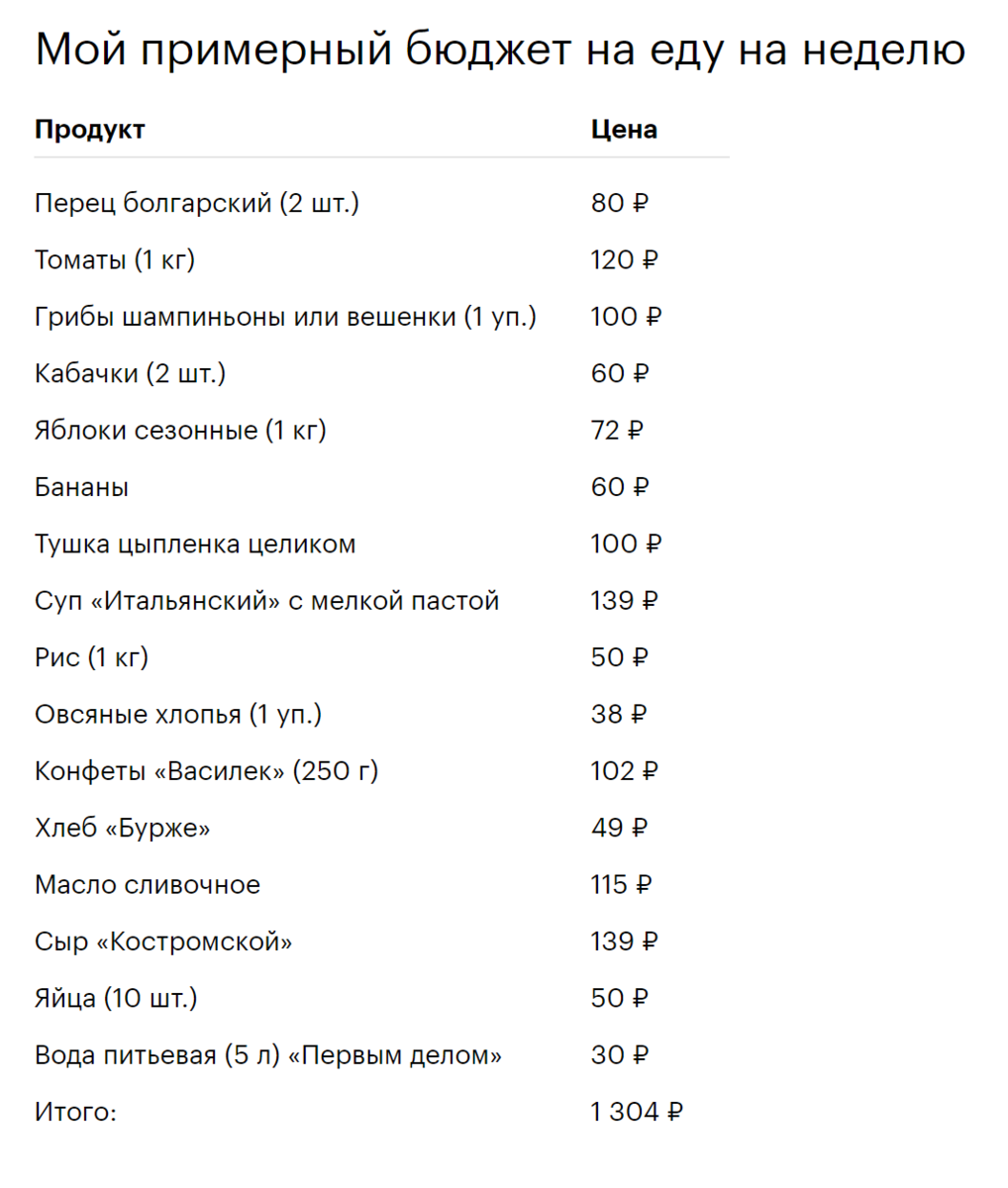

План меню на неделю на семью из трех человек:

Бытовая химия. На чем сэкономить?

Порошок для стирки

- Пользоваться дозатором, если раньше не использовала.

- Покупать привычный порошок, но только со скидками.

- Выбирать более дешевые средства.

- Делать порошок самой.

Рецепт стирального порошка

- 100 граммов белого хозяйственного мыла.

- 100 граммов пищевой соды.

Мыло натереть на мелкой терке, подсушить в лотке в течение суток и растереть в ладонях, смешать с содой. Готово. Хранить в герметичном контейнере. Расход: 2 столовые ложки порошка на 4 кг белья. При стирке 40 градусов и ниже может потребоваться дополнительное полоскание.

Капсулы для посудомоечной машины

- Покупать таблетки только в больших упаковках (так каждая таблетка может стать дешевле на 5,3 рубля).

- Сделать средство для посудомойки самой.

Рецепт таблеток для посудомоечных машин

- 200 г пищевого разрыхлителя

- 200 г лимонной кислоты

- 120 мл 9% уксуса

- 100 г поваренной соли

Смешать ингредиенты в глубокой посуде, разложить по формочкам для льда (желательно силиконовым), подсушить и вытащить получившиеся кубики.

Чистящие средства

- Попробовать более дешевые аналоги.

- Перейти на универсальное средство (например, жидкое хозяйственное мыло, цена которого около 180 рублей за 5 л).

- Приготовить универсальное средство самой.

Рецепт чистящей пасты для кафеля, плиты, мойки, посуды, пластика

- 100 граммов «серого» хозяйственного мыла 72,5%.

- 140 мл горячей воды.

- 75 граммов пищевой соды.

Мыло натереть на крупной терке, влить воду. Взбить венчиков или миксером в упругую белую пену. Добавить соду и перемешать. Хранить в стеклянной или пластиковой емкости. Из 100 граммов мыла получается 0,5 литра чистящего средства. Срок годности 5 месяцев.

9 суперсоветов по хозяйству за 9 минут:

Косметика, парфюмерия, красота

- Ловить акции и скидки (к праздникам, ко дню рождения, открытию магазина, «счастливые часы»).

- Пользоваться партнерскими программами, которые предлагает банк-эмитент твоей дебетовой карты (скидки до 25% по банковской карте).

- Заменить покупные средства самодельными (например, алоэ для омолаживающих процедур).

- Использовать «копеечные» аптечные средства.

- Покупать купоны на услуги (маникюр, стрижка, массаж).

- Выбирать стрижки, которые красиво отрастают.

Быть осторожной на распродажах — на них желательно покупать только верхнюю одежду, а также базовые вещи.

Придерживаться минимализма: иметь базовый гардероб и аксессуары.

Покупать верхнюю одежду детям на сервисах совместных покупок.

Обувь лучше покупать качественную (не взирая на цену) и не приобретать ее с рук.

Пользоваться купонами и скидками. Покупать в стоках.

Выбираем оптимальную схему налогообложения

Грамотный подход уже на этапе организации бизнеса и сравнительные расчеты при выборе системы налогообложения помогут вам сэкономить. В первую очередь нужно проанализировать несколько факторов: вид деятельности, количество сотрудников, регион расположения, планируемые расходы и имущество, которое будет использоваться для дела. Исходя из этого, нужно выбирать систему налогообложения.

Проработав 7 лет в крупном салоне, Ольга решила открыть свою парикмахерскую в Подмосковье.

Она зарегистрировала ИП, оборудовала небольшой зал и наняла 2 сотрудников. Хозяйка прежнего салона говорила, что работает по упрощенной системе налогообложения (УСН) «Доходы» 6%, и Ольга поступила так же.

Средние финансовые показатели за месяц:

- Выручка в месяц — 350 000 рублей;

- Зарплата работников — 50 000 рублей (25 000 × 2);

- Страховые взносы за сотрудников — 15 100 рублей (50 000 рублей × 30,2%).

Финансовые показатели за год:

- Годовая выручка: 12 × 350 000 = 4 200 000 рублей;

- Страховые взносы за сотрудников: 12 × 15 100 = 181 200 рублей;

-

Взносы ИП за себя: 26 545 + (4 200 000 − 300 000) × 1% = 65 545 рублей, где:

- 26 545 — сумма минимальной фиксированной части взносов в Пенсионный фонд;

- (4 200 000 − 300 000) × 1% = 39 000 рублей — взносы в социальные фонды на сумму дохода ИП, которая превышает 300 000 рублей.

Общая сумма уплаченных страховых взносов — 246 745 рублей.

Налог УСН за год: 4 200 000 × 6% = 252 000 рублей.

Поскольку размер взносов (246 745 рублей) больше 50% от суммы уплаченного налога (252 000 рублей), Ольга перечисляет в бюджет только половину — 126 000 рублей.

Общая сумма годовых затрат составит:

126 000 (налог) + 181 200 (взносы за сотрудников) + 65 545 (взносы на ИП) = 372 745 рублей.

Неплохой результат для начинающего ИП. Но мог бы быть лучше, если бы Ольга знала о других вариантах налогообложения.

Как можно было сэкономить

При патентной системе (ПСН) Ольга купила бы патент для парикмахерской с двумя сотрудниками за 26 601 рублей.

Финансовые показатели за год на ПСН

181 200 (взносы за сотрудников) + 65 545 (взносы ИП за себя) + 26 601 (стоимость патента) = 273 346 рублей.

Получается, предприниматель могла сэкономить: 372 745 − 273 346 = 99 399 рублей.

А также…

№ 20. НДС дороже золота

Считаете, что деньги лучше всего хранить в виде драгоценных металлов? Что ж, возможно. Но если вы захотите принести купленный в банке золотой слиток к себе домой, придётся заплатить 20% НДС (пп. 9 п. 3 ст. 149 НК РФ).

Более выгодной с точки зрения налогообложения альтернативой могут служить обезличенные металлические счета (ОМС). Они номинированы не в привычных нам рублях, копейках, долларах и центах, а в граммах золота, серебра, платины или палладия.

Если вы владеете таким виртуальным драгоценным металлом более трёх лет, НДФЛ платить не нужно (п. 17.1 ст. 217 НК РФ). Если менее – у вас два варианта: получить имущественный вычет в размере до 250 т.р. либо уменьшить полученную прибыль на величину расходов – смотря что выгоднее (пп. 1 и 2 п. 2 ст. 220 НК РФ).

Участвовать в росте (и падении) стоимости драгоценных металлов также можно посредством биржевых фондов. Паи ETF – это ценные бумаги, а значит к ним применимы все соответствующие налоговые льготы.

№ 21. Обращайтесь к финансовому советнику

Статья содержит краткое описание основных возможностей минимизации налогообложения, доступных российскому частному инвестору по состоянию на июнь 2020 года. В отличие от многих подобных статей в ней даже есть ссылки на положения НК РФ. Если у вас есть время и желание досконально разбираться во всех деталях, самостоятельно исчислять налог и подавать декларации, вы можете это сделать.

Если время дороже – приходите на консультацию. Помощь квалифицированных налоговых и финансовых консультантов, помимо экономии времени и сил, обеспечит корректность исчисления и уплаты налогов, ведь любое законодательство, особенно российское, постоянно меняется.

Утром доходы – вечером налоги: отложенное налогообложение

№ 16. Не снимайте деньги со счёта

Основание: пункты 7 и 9 ст. 226.1 НК РФ

Если в начале года на брокерском счёте вы закрыли прибыльную позицию, налог рассчитают и удержат только в следующем году. Конечно, если счёт до того времени вы не закроете. А значит средства, подлежащие уплате в бюджет, можно инвестировать и получить дополнительную прибыль.

Можно её, впрочем, и не получить. Ведь закрытая прибыльная сделка могла длиться не один год, а до конца налогового периода осталось лишь несколько месяцев. Что лучше – синица в руках или журавль в небе – решить вам предстоит самостоятельно.

На случай частичного вывода полученной прибыли со счёта в течение года законодательством также предусмотрена защитная мера. Брокер сравнит выводимую сумму с общей величиной налога, подлежащего уплате за год:

- если выводимая сумма окажется меньше налога за год, удерживается налог только от суммы вывода;

- в противном случае – удерживается весь налог.

Следовательно, регулируя сумму вывода средств со счета, можно добиться отсрочки уплаты налога и получения дополнительной прибыли.

№ 17. Не дайте им этого сделать

Для того, чтобы по окончании налогового периода брокер смог удержать исчисленный налог, на вашем счёте должны быть деньги. Подойдут все относящиеся к вам, но только рублёвые остатки на специальных брокерских, клиентских, депозитарных, номинальных и банковских счетах организации (п. 10 ст. 226.1 НК РФ).

Если на счёте будет находиться иностранная валюта и договором с брокером не будет предусмотрена возможность её принудительной конвертации или – ценные бумаги, брокер сообщит в ФНС о невозможности удержать налог. У вас возникнет задолженность, которую, в общем случае, нужно будет самостоятельно погасить до 1 декабря (п. 6 ст. 228 НК РФ).

Если до той поры вы будете подавать декларацию 3-НДФЛ по другому основанию, неудержанный брокером налог всё-таки нужно будет в неё включить и оплатить не позднее середины июля.

Хоть и не самая безопасная, это ещё одна возможность отсрочить уплату налога и, теоретически, получить дополнительную прибыль.

№ 18. Используйте страховые полисы

Основание: пп. 2 п. 1 ст. 213 НК РФ

Полисы инвестиционного и накопительного страхования жизни также позволяют сэкономить на налогах. Такой полис можно открыть как в российской, так и в зарубежной страховой компании; как в рублях, так и в иностранной валюте. Срок программ обычно составляет 10, 20 и более лет.

Все выплаты, за исключением случаев досрочного расторжения договора со страховой компанией, для целей налогообложения уменьшаются на сумму взносов, умноженную на среднюю за период действия полиса ключевую ставку Банка России.

№ 19. Копите на пенсию

Некоторые инвестиционно-страховые программы предусматривают возможность получения регулярных выплат, аннуитетов.

Если вы заключили такой договор со страховой компанией в свою пользу, и аннуитетные выплаты начнутся после наступления пенсионных оснований в соответствии с российским законодательством (в общем случае с 60 лет у женщин и с 65 лет у мужчин), налог платить не нужно. Так государство поощряет граждан самостоятельно формировать пенсионный капитал. Делать это можно, в том числе, и в иностранной валюте.

Правда, формально речь идёт о «договорах добровольного пенсионного страхования» (пп. 4 п. 1 ст. 213 НК РФ). Относятся ли к ним полисы ИСЖ и НСЖ – вопрос открытый.

Как сэкономить семейный бюджет на досуге и отдыхе

Стоит помнить не только об основных статьях расхода, но и о вашем отдыхе, ведь значительную часть денег люди тратят именно на свой досуг и развлечения. Далее вы увидите реальные советы, как можно сэкономить семейный бюджет даже на том, что вызывает у вас интерес и приятные чувства.

Развлечения для детей

Постоянно проверяйте акции в детских онлайн-магазинах, так вы сможете купить увлекательные игры, развивающие книги и наборы по приемлемым ценам.

В качестве дополнительных занятий для ребенка можно найти в своем городе бесплатные секции и кружки или организовать досуг своих детей самостоятельно. Возможно, кто-то из членов вашей семьи обладает музыкальным талантом, имеет художественное образование или элементарные навыки шитья мягких игрушек: таким образом, вы сможете обеспечить детям увлекательный бесплатный досуг, а также заработать дополнительные деньги для семьи, приглашая в организованный вами кружок детей знакомых, коллег и друзей.

Старайтесь проводить со своими детьми больше времени: прогулки вместе на свежем воздухе, подвижные игры на детских площадках, помощь в домашних делах. Ребенок будет заниматься интересными вещами, а также получать достаточно вашего внимания.

Досуг для взрослых

Домашние вечера с семьей и друзьями могут заменить походы в бары и клубы. Вы можете провести время за чашечкой чая или сыграть в настольные игры. Если каждый из гостей принесет с собой угощение, например любимый десерт, у вас выйдет отличная вечеринка.

Если будете следить за проведением культурных мероприятий в своем городе, у вас получится организовать увлекательный и бесплатный семейный досуг. Вы сможете посетить бесплатные показы фильмов, музеи и галереи, сходить на интересные выставки и концерты народных артистов. Следите за новостями и посещайте разнообразные мероприятия.

Заранее планируйте семейные путешествия и отпуска. Вы сможете откладывать определенную сумму каждый месяц, если будете знать дату поездки и место, в которое вы решили отправиться. Например, если каждое лето в июле вы всей семьей едете на море, вам следует с осени начать экономить и откладывать по 10 процентов с каждой зарплаты. Вам необходимо помнить, что можно выгодно снять жилье, если сделать это заранее, а также приобрести авиабилеты в период распродаж. Эти советы помогут вам распланировать свое путешествие и сэкономить семейный бюджет.

По возможности приготовлением пищи в отпуске занимайтесь самостоятельно, ведь питание в курортных ресторанах обычно довольно дорогое.

Походы в кинотеатр лучше организовывать не в день премьеры, а отложить на пару недель, чтобы дождаться снижения цены. Обычно утренние и ночные сеансы стоят дешевле, поэтому следите за показами интересующих вас фильмов.