Какими же способами можно обезопасить себя при наличных расчетах за квартиру?

Во-первых, прибегать к наличному расчету лучше в том случае, если точно уверены в контрагенте.

Во-вторых, соблюдать максимальную осторожность при передвижении с крупной суммой денег

О сделке вообще распространяться не рекомендуется, чтобы не привлечь внимание преступников

В-третьих, лучше производить передачу в присутствии двух и более свидетелей, а также нотариуса. Это очень повысит безопасность сделки. Кроме того, нотариусы принимают денежные суммы на хранение и передают их продавцу после подтвержденного выполнения им всех своих обязательств.

В-четвертых, иногда можно воспользоваться специальными охраняемыми помещениями банков или фирм-посредников. Риэлтерские фирмы также предоставляют помещения для совершения купли-продажи.

В-пятых, можно арендовать ячейку в банке, которую покупатель может открыть в любой момент, а продавец – только после исполнения своей части обязанностей.

Порядок оформления сделок с недвижимостью — 5 основных этапов

Перейдем к практическому рассмотрению алгоритма оформления сделок с недвижимостью в соответствии с последними изменениями в законодательстве.

Я постараюсь упомянуть здесь все нюансы, чтобы вам было предельно ясно, куда идти и что делать.

Предположим, понравилась квартира из объявления на продажу, и вы решили её купить и оформить в собственность.

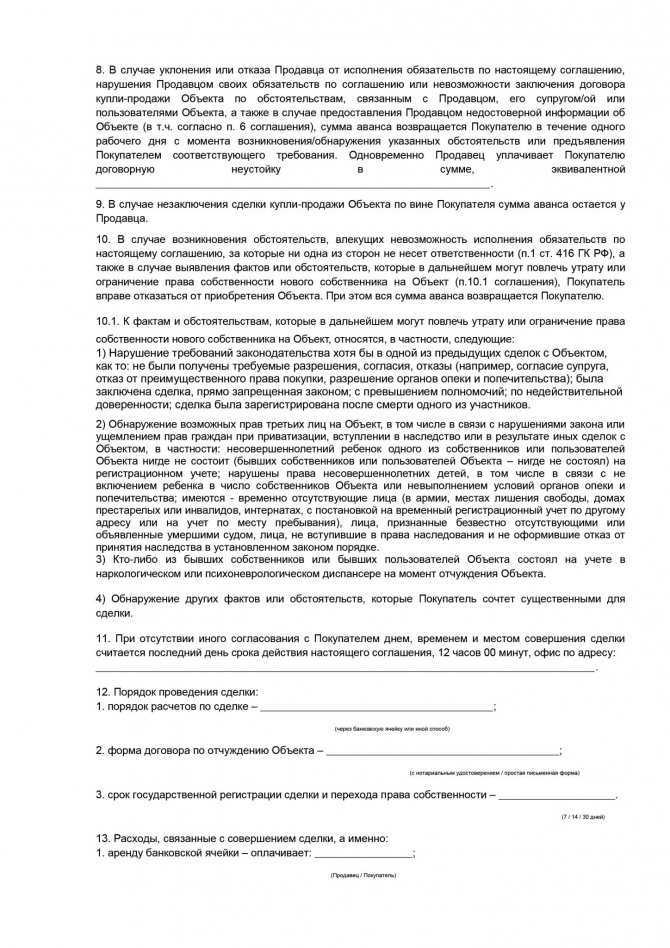

В первую очередь, свяжитесь с продавцом и узнайте у него, сколько человек владеют этим объектом. Еще спросите, есть ли несовершеннолетние, и не досталось ли жилье по наследству. Эти сведения имеют определяющее значение, так как от них зависят дальнейшие действия по оформлению права собственности на квартиру.

Этап 1. Анализ документов

Получив устную информацию, договаривайтесь с продавцом о встрече и просите, чтобы он принес подлинники всех документов. Это обязательное условие, так как мошенники часто под различными предлогами используют ксерокопии. Внимательно изучите все имеющиеся документы.

Убедитесь, что перед вами — действительно собственник недвижимости. Проверьте его паспорт и сверьте данные с теми, которые написаны в документе на право собственности. Учтите, что с начала 2020 года свидетельство не выдается. Вместо него собственнику на руки предоставляется выписка из ЕГРН.

Если владельцев несколько, обратитесь к нотариусу. Присутствие всех собственников обязательно. Единственное исключение — действие одного из собственников от имени другого на основании доверенности от нотариуса установленного образца.

Проверьте наличие технической документации на объект

Особенно это важно при оформлении квартиры в собственность в новостройке. Почему? Об этом вы узнаете из нашей тематической статьи

Этап 2. Согласование условий сделки

При первой встрече с продавцом согласуйте итоговую сумму сделки, ведь торг еще никто не отменял. Обсудите также условия взаиморасчетов. Когда и каким образом вы будете передавать деньги за объект, нужно решить уже на этом этапе.

А также:

- согласуйте, какая мебель остается в квартире, а лучше отразите это в передаточном акте;

- в какой срок продавец обязуется освободить жилье;

- когда он отдаст вам ключи.

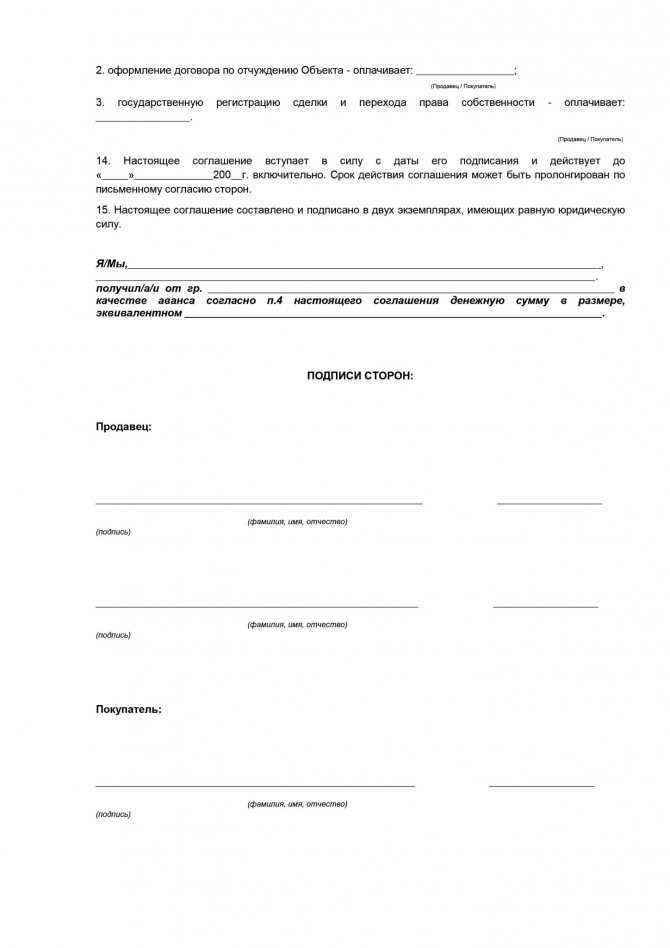

Этап 3. Подготовка заявлений и договоров

Если ваша сделка простая и не требует участия нотариуса, то договор составляйте самостоятельно. Нотариус сам готовит текст договора, распечатывает его на специальном бланке и сшивает, как того требует Росреестр. При самостоятельном составлении учитывайте все нюансы, которые могут возникнуть.

Подписывайте простой договор непосредственно в Росреестре или в МФЦ. При обращении в последний, сшивать его нет необходимости. Это сделают сотрудники центра. Заявление на оформление сделок с недвижимостью тоже пишите прямо в офисе Росреестра или МФЦ. В последнем случае делать это не придется, так как заявление распечатают на принтере и дадут подписать.

Этап 4. Подача и получение документов в УФРС

Как я уже говорил ранее, подать документы можно непосредственно в Росреестр или МФЦ. Процедура эта несложная.

Кроме заявления и подписанного обеими сторонами договора понадобятся:

- оригиналы паспортов продавца и покупателя, с которых сотрудники снимут копию и приобщат к делу;

- документ о праве собственности на объект недвижимости;

- техническая документация: техпаспорт, кадастровый план;

- копия квитанции об оплате госпошлины, которую оплачивает покупатель.

Теперь о том, какие документы нужны при наследстве, дарении и других вариантах, отличных от рассматриваемого.

Так как оформление сделки с недвижимостью происходит не по договору купли-продажи, вместо него предоставляется документ, который служит основанием для перехода права собственности: дарственная, свидетельство о наследстве, судебный акт, постановление судебных приставов, договор приватизации и другие подобные бумаги.

Этап 5. Перевод денежных средств

Поскольку покупка жилья и оформление сделок с недвижимостью влечет за собой расчёты в крупной сумме, то порядок передачи этих денег продумайте заранее. Не стоит рассчитываться наличными прямо при заключении договора. Есть опасность нарваться на мошенников, которые скроются с деньгами, а объект недвижимости вам не зарегистрируют.

Лучше воспользоваться банковской ячейкой для передачи наличных денег. Продавец получит деньги только после того, как право собственности будет зарегистрировано за вами. Есть и другие способы передачи денег, но о них читайте в статье о сопровождении сделок с недвижимостью.

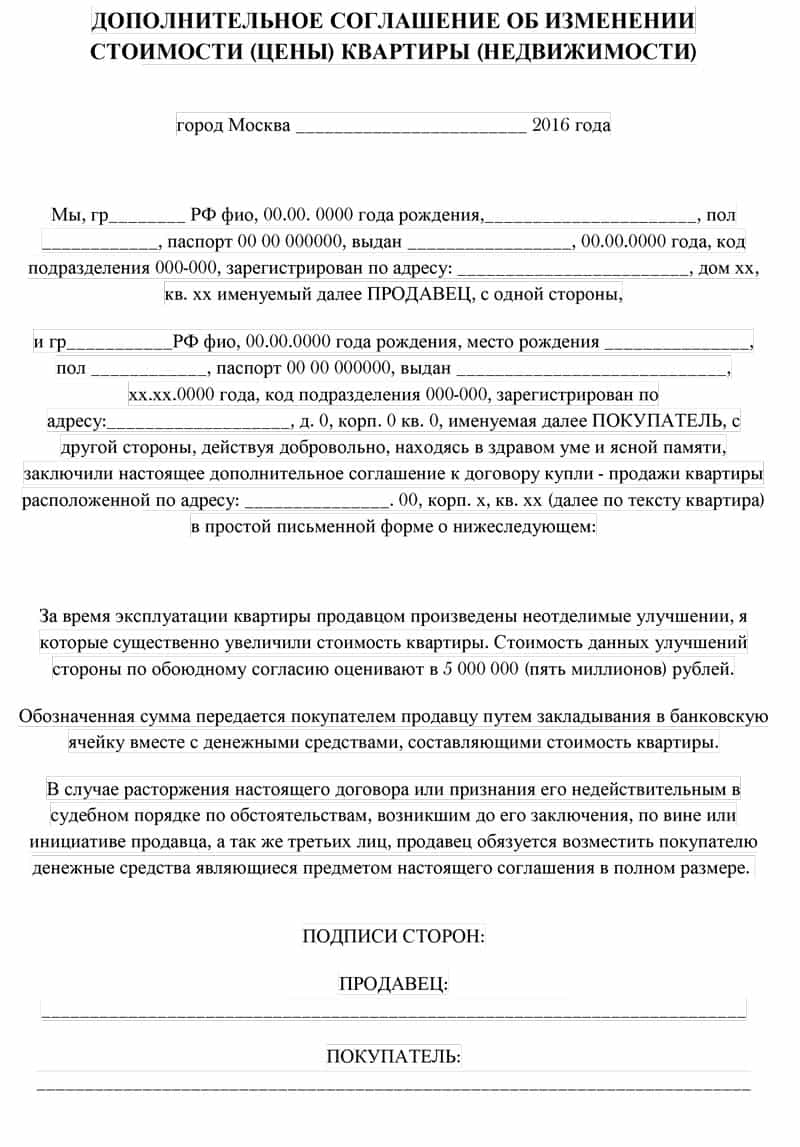

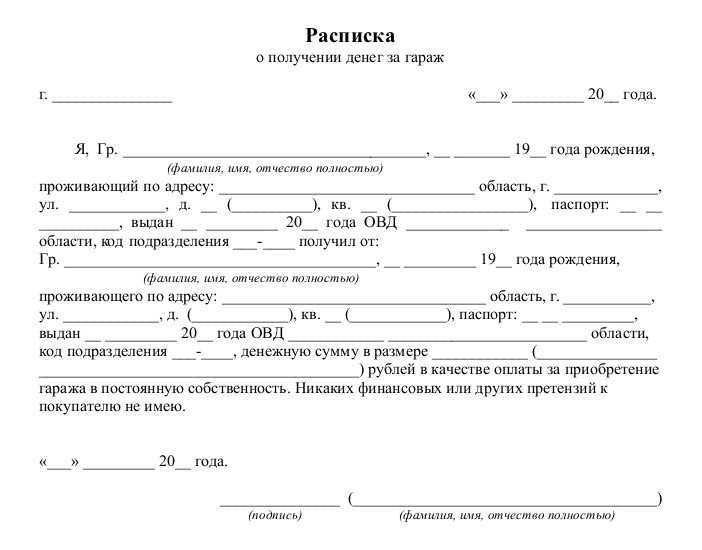

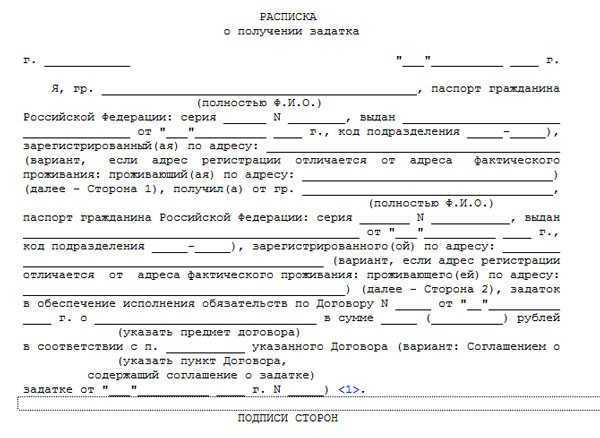

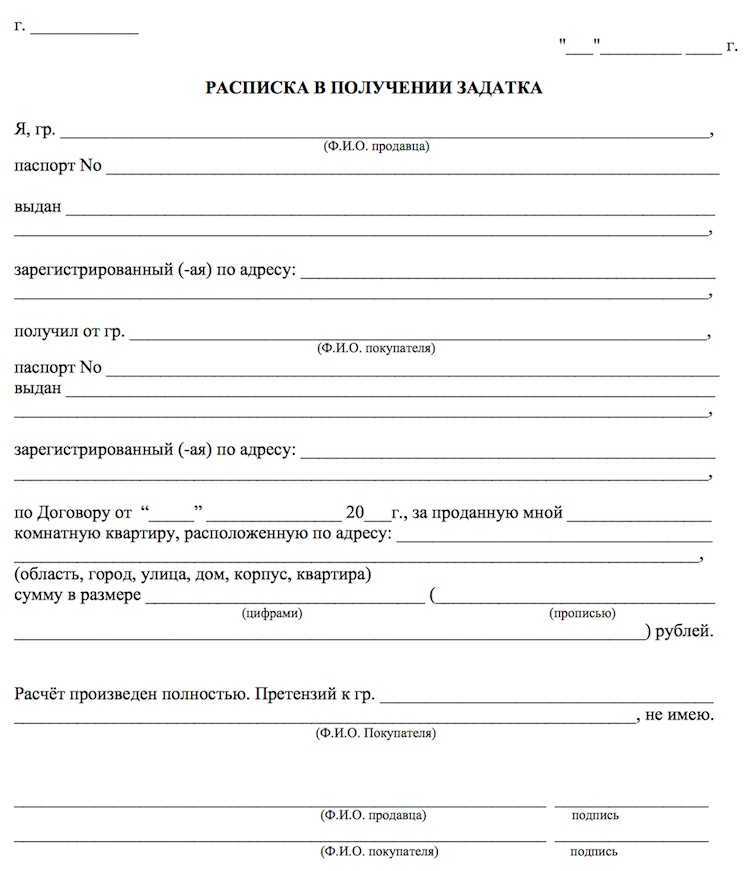

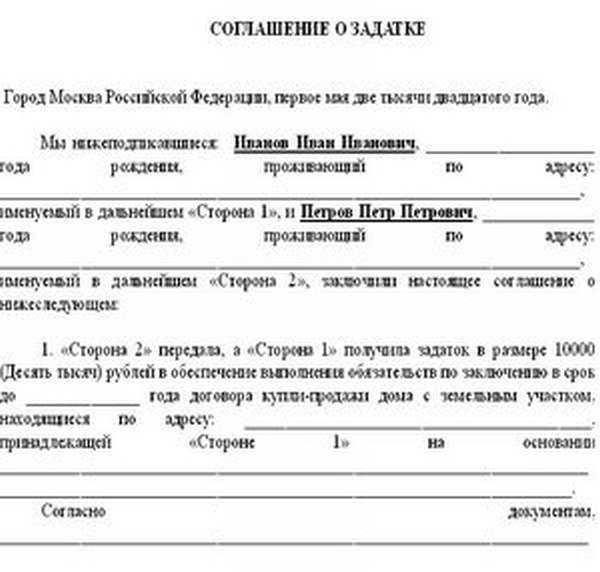

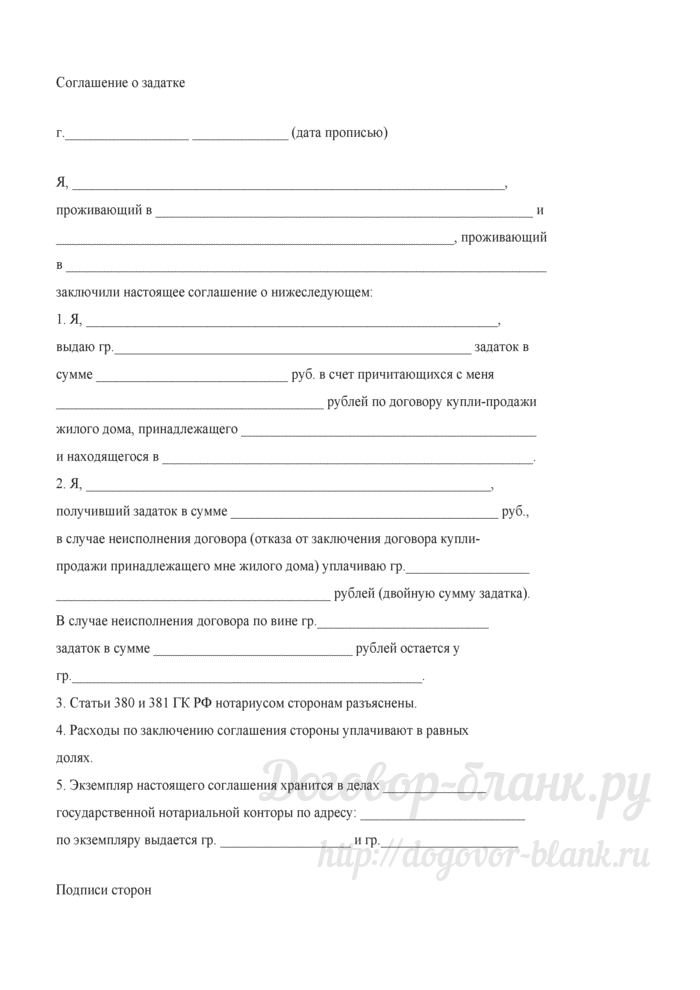

Каковы тонкости оформления расписки в получении денежных средств?

Чтобы покупатель был абсолютно уверен, что его обязательство по передаче денег продавцу выполнено, и продавец не заявит о том, что оплата квартиры не произведена, необходимо пошагово оформить расписку. Данный документ, даже составленный в простой письменной форме, будет иметь существенную доказательную силу при возникновении каких-либо претензий.

Большинство граждан полагают, что такое подтверждение передачи наличности нужно обязательно проводить через нотариуса. Это не совсем верно, доказательная сила у обоих документов будет абсолютно равной. Это лишь некий способ успокоить себя, что в процессе составления расписки участвовало еще и должностное лицо. Кроме того, необходимо будет заплатить взнос за услуги нотариуса.

Отсутствие кого-либо из сторон сделки недопустимо. Обязательно либо личное присутствие, либо оформление расписки через доверенное лицо. Но в таком случае потребуется представление доверенности, прошедшей заверение в нотариальной конторе.

Какие данные подлежат включению в расписку:

- место оформления, а также дата. Точное время указывать необязательно;

- имена, фамилии и отчества сторон соглашения по купле-продаже;

- точные паспортные данные участников сделки;

- целевая принадлежность данного платежа;

- сумма, подлежащая выплате продавцу. Причем расписывают подробно и цифрами, и прописью. Обязательно также определяют, полная эта сумма или ее часть, например, первоначальный взнос.

ВАЖНО !!! Оба участника договора должны расписаться в документе, и сделать расшифровку своих подписей. Помимо подписей участников сделки по купле-продаже, требуются подписи, как минимум, двух свидетелей составления расписки

Если сумма будет внесена единовременно, то обязательно необходимо включение оговорки об отсутствии взаимных претензий контрагентов.

Закон не содержит указание на то, должна ли быть расписка напечатана на компьютере или написана вручную. Однако большинство специалистов по сделкам с недвижимостью советуют покупателю заполнять бланк расписки вручную. Это будет существенным подспорьем в случае какого-либо судебного разбирательства или же расследования уголовного дела (в случае мошенничества, например). В таких случаях всегда проводят почерковедческую экспертизу. И не всегда для нее бывает достаточно только подписи, если документ составлен покупателем на компьютере.

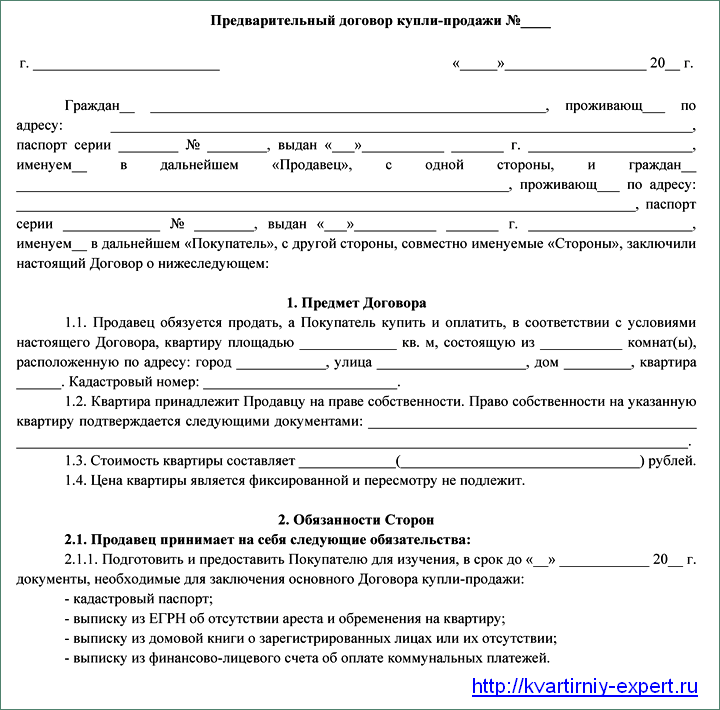

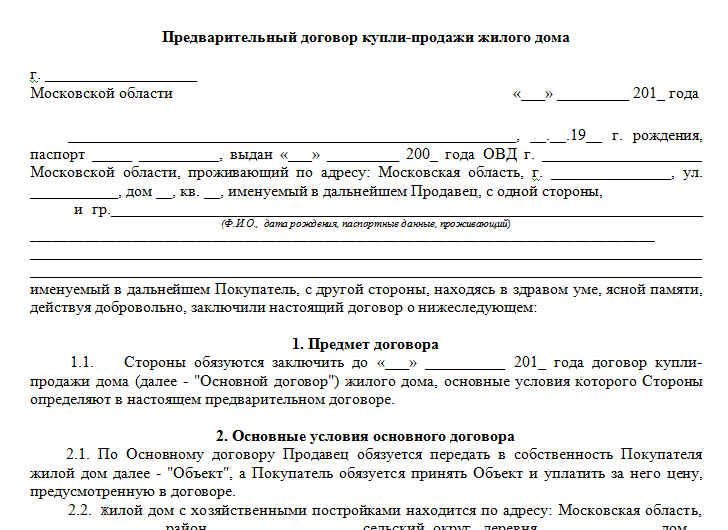

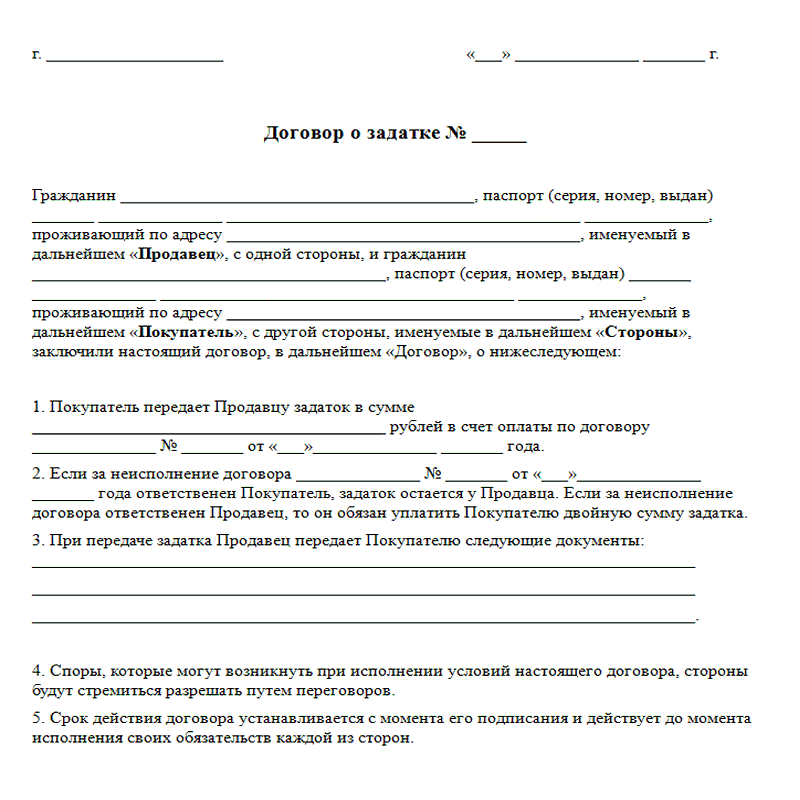

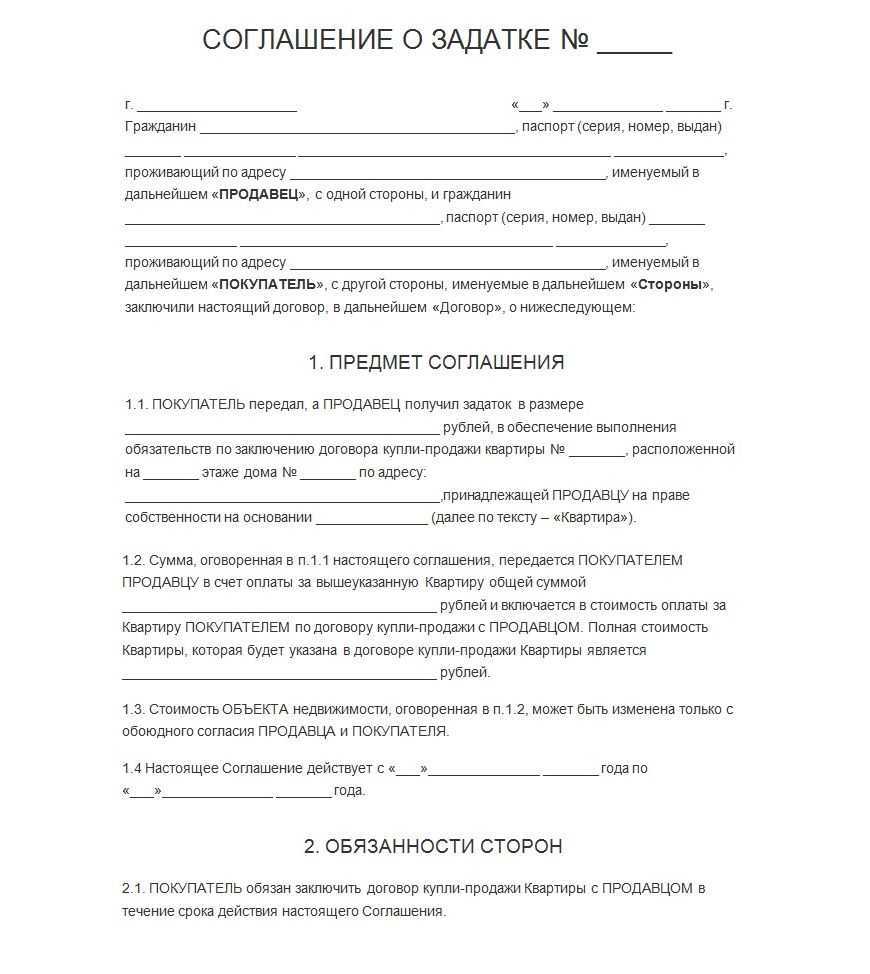

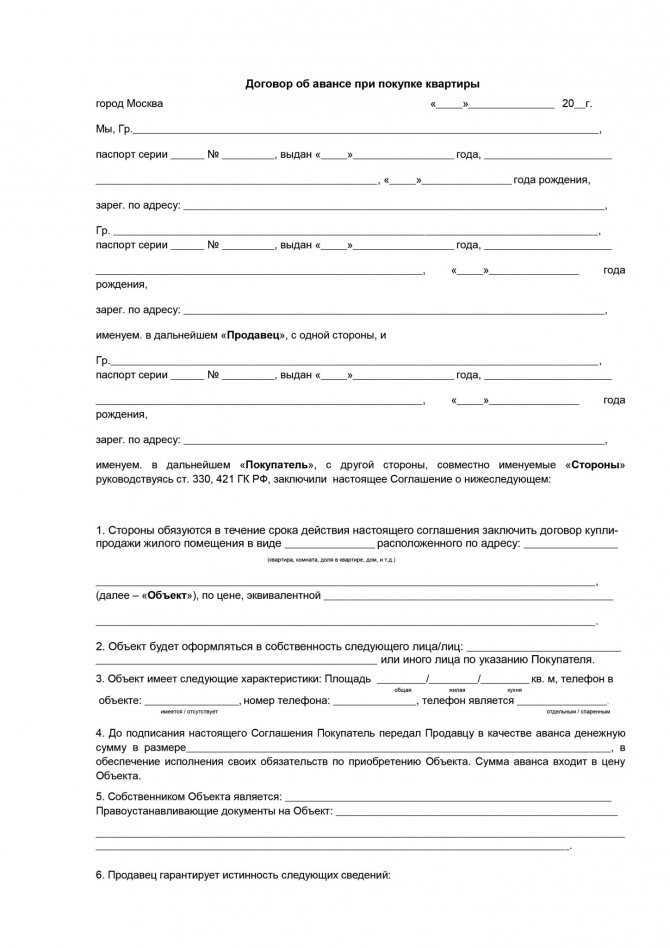

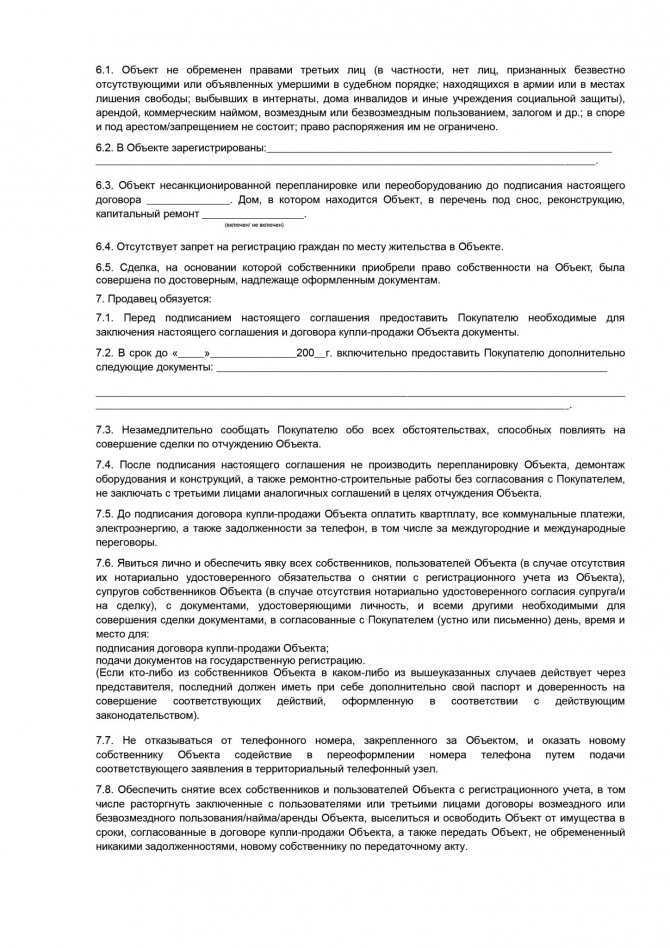

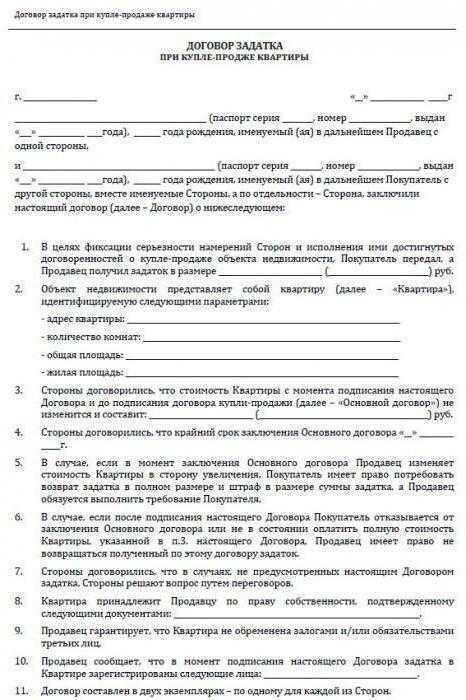

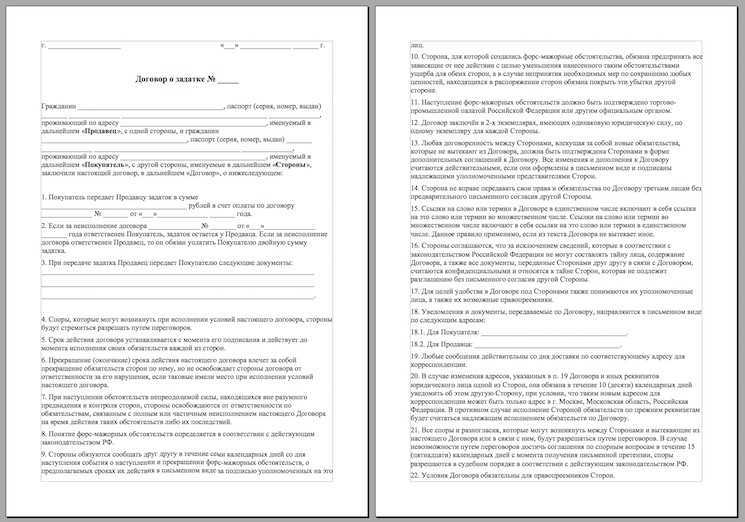

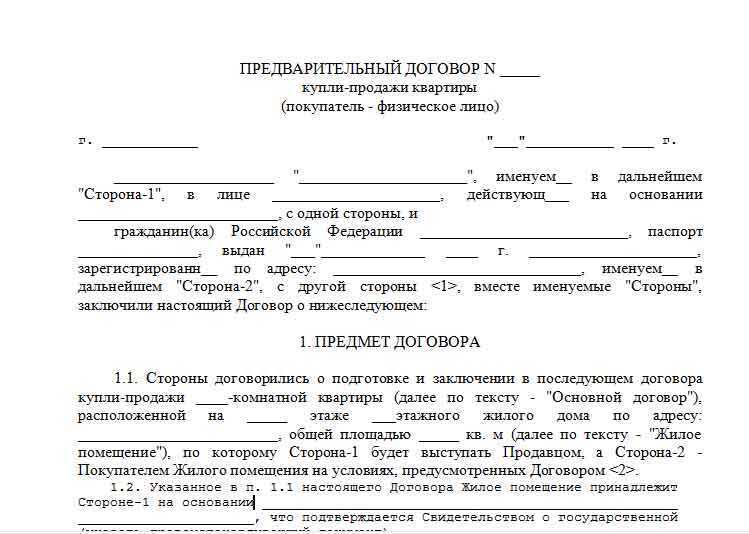

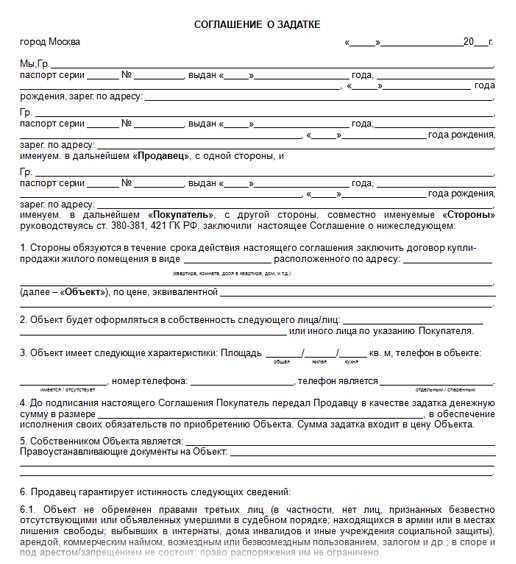

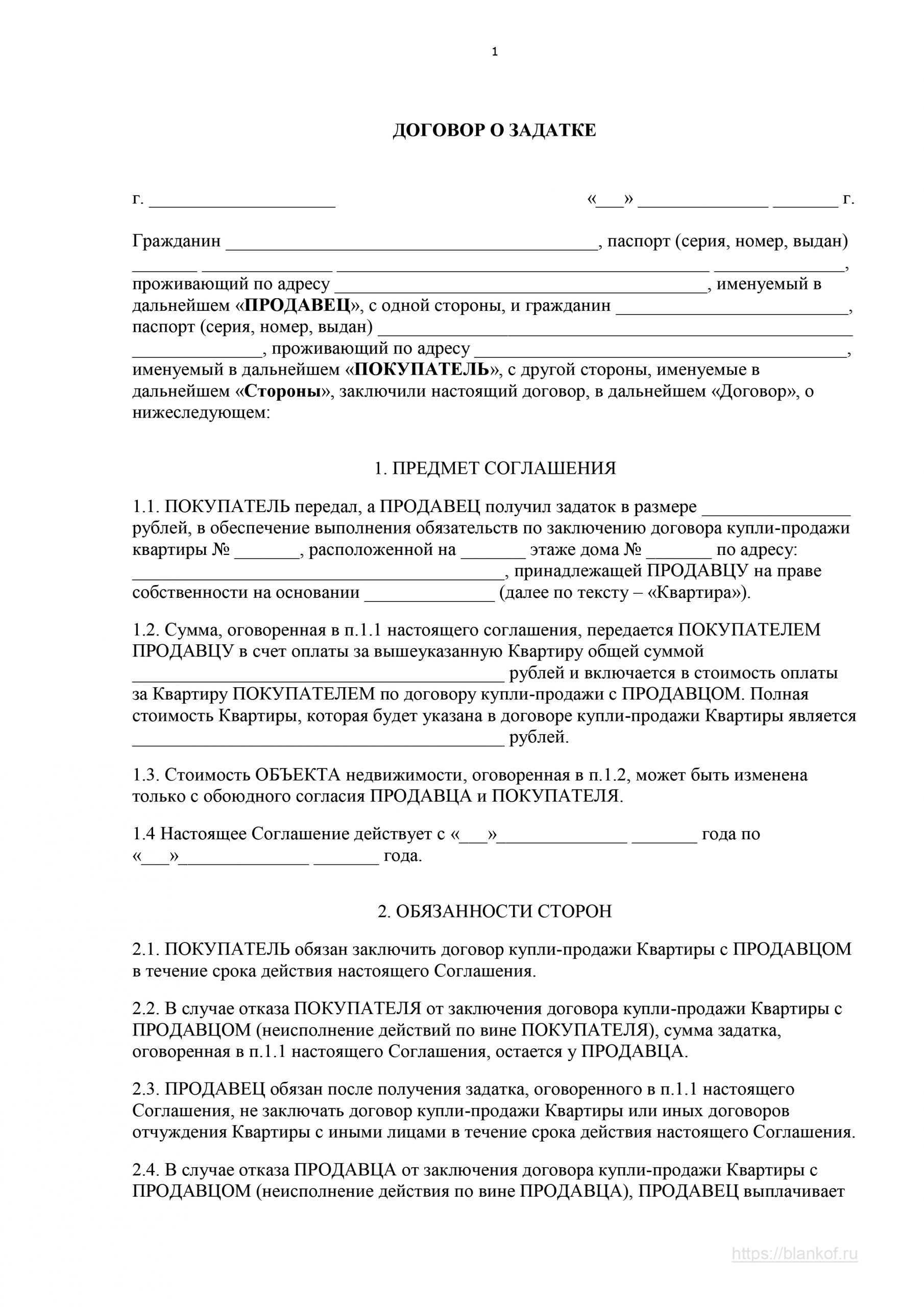

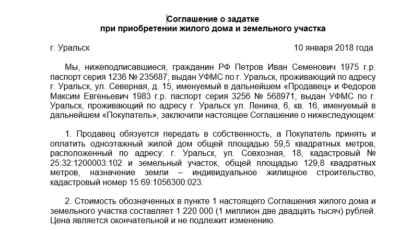

Какие документы потребуются при купле-продаже квартиры за наличный расчет.

При рассмотрении порядка продажи квартиры за наличный расчет, нельзя обойти вниманием вопрос, какие документы нужны для этого

Их список достаточно широк:

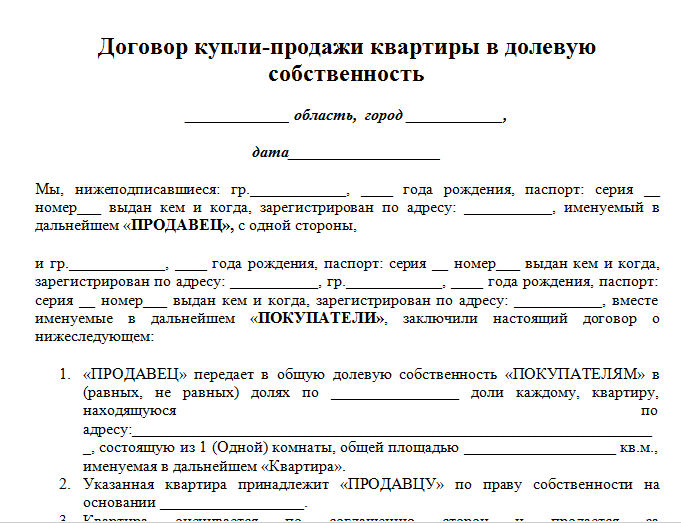

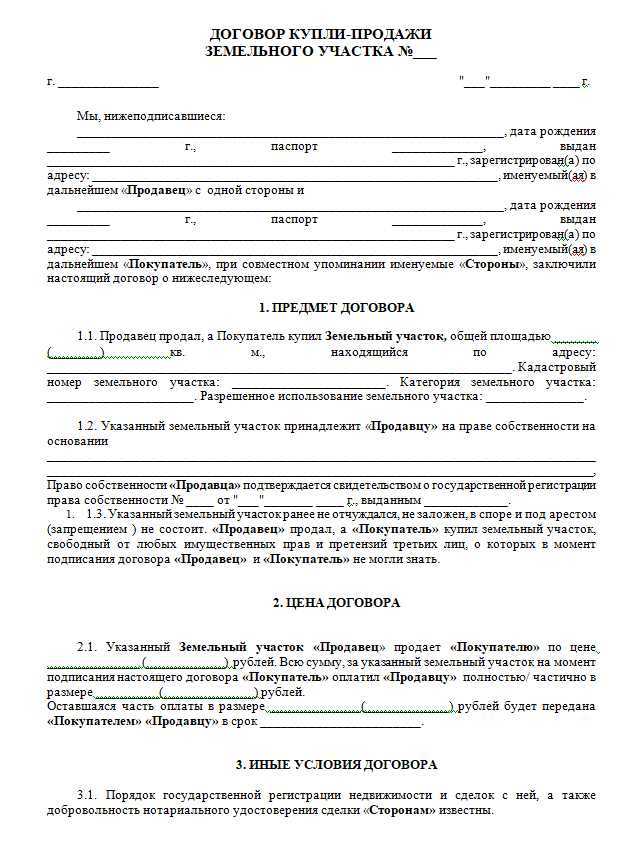

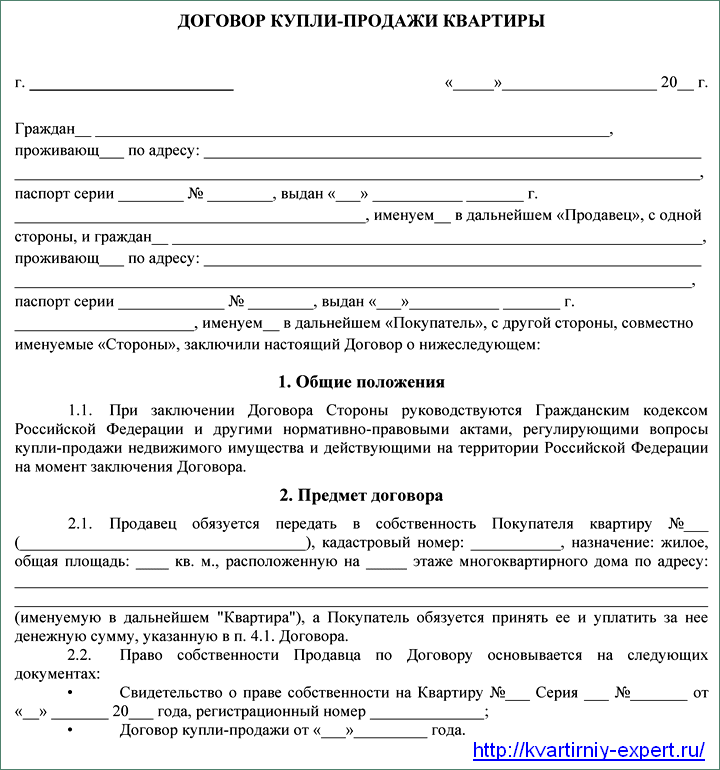

Сам договор купли-продажи квартиры.

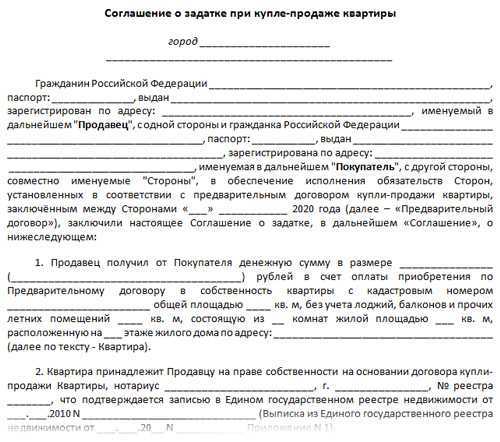

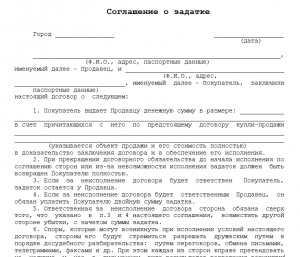

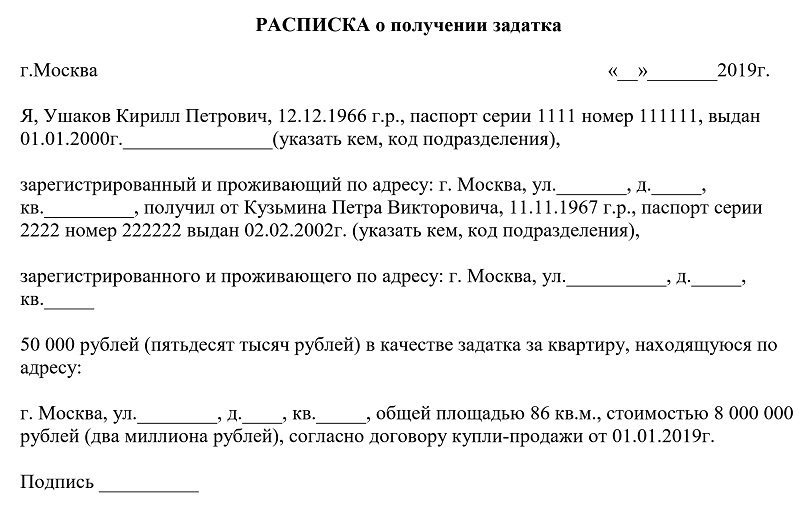

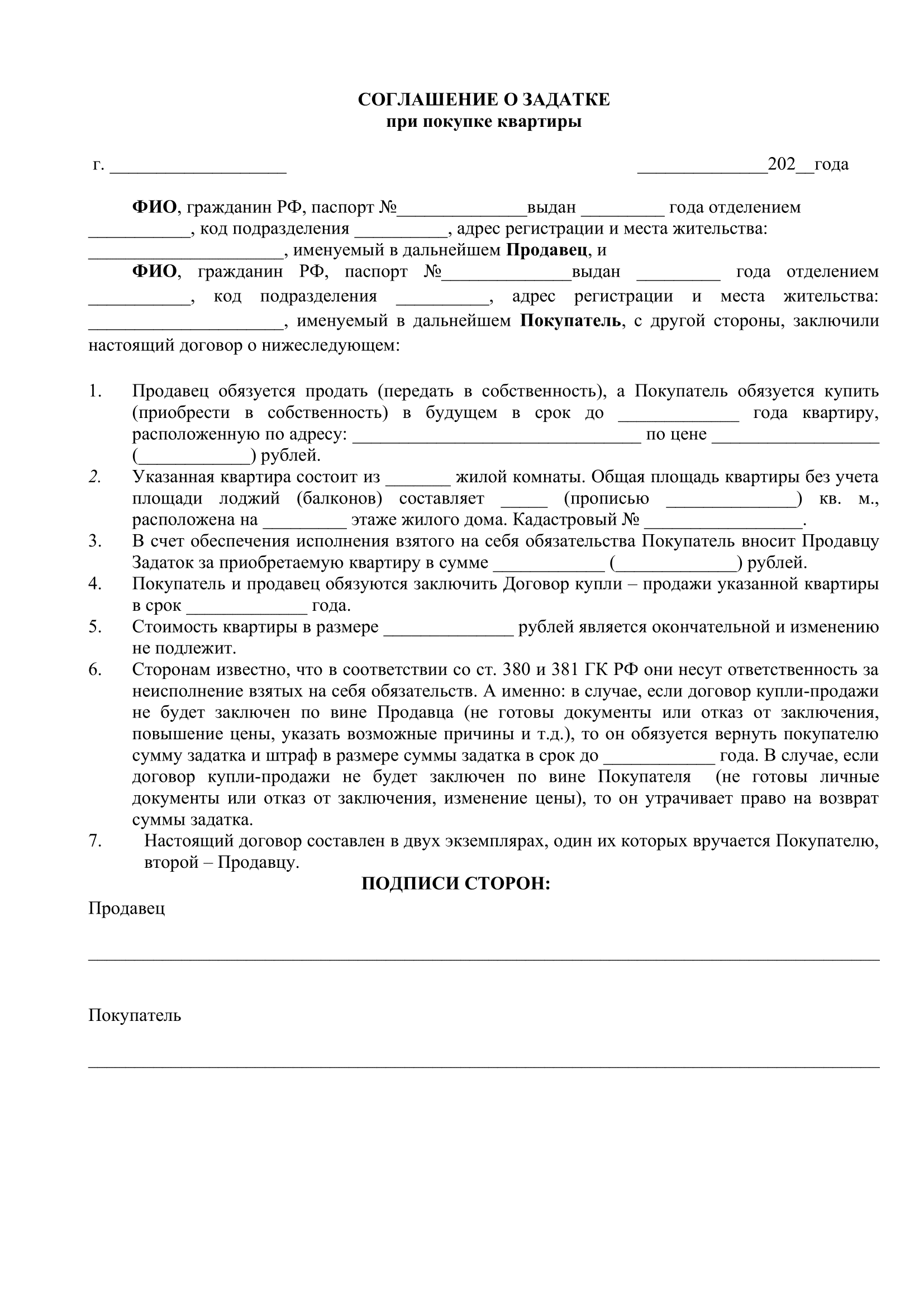

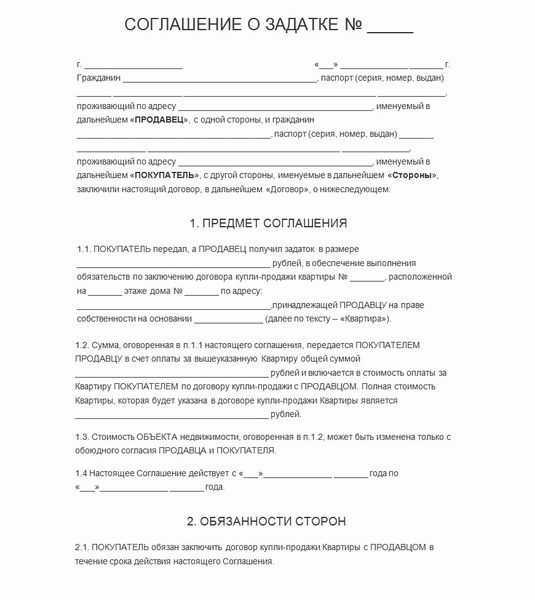

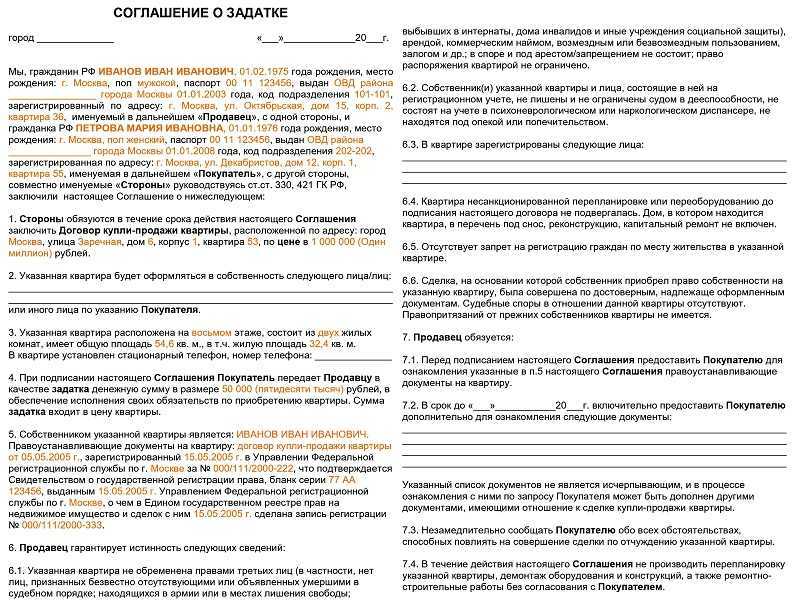

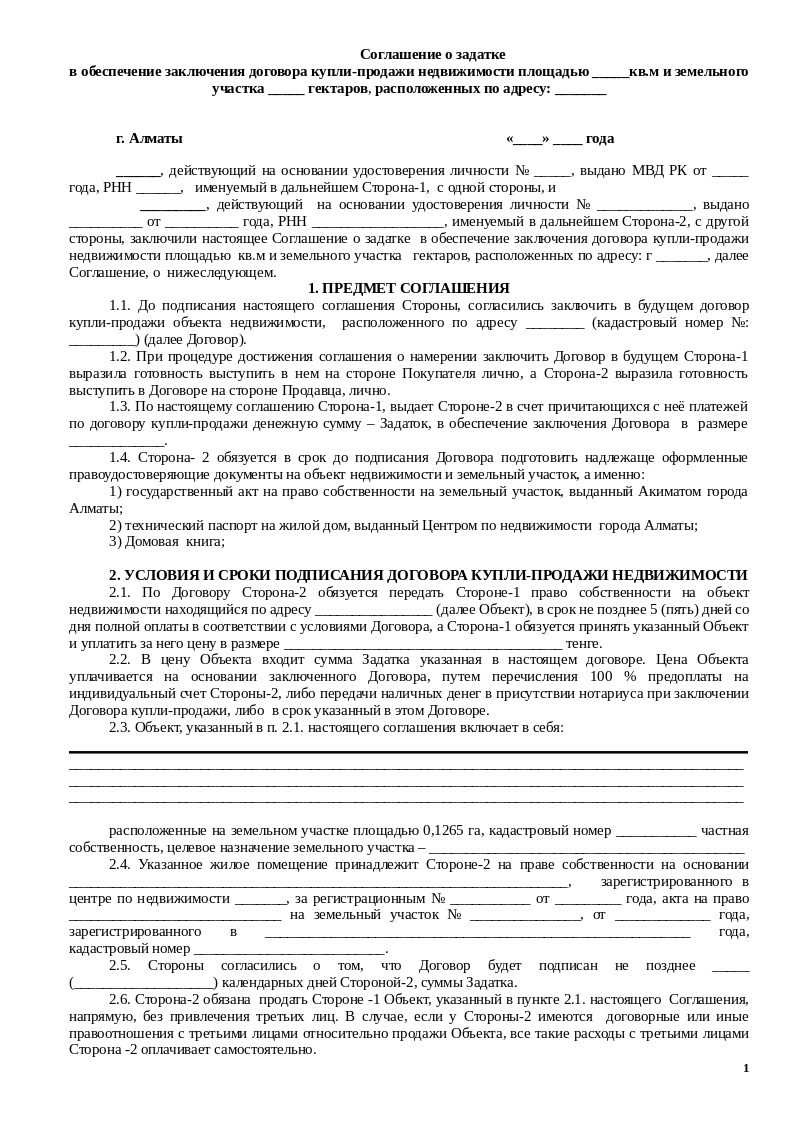

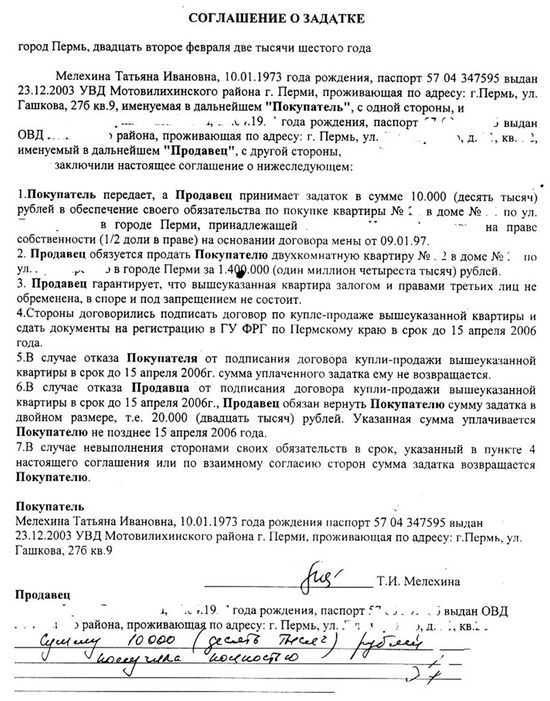

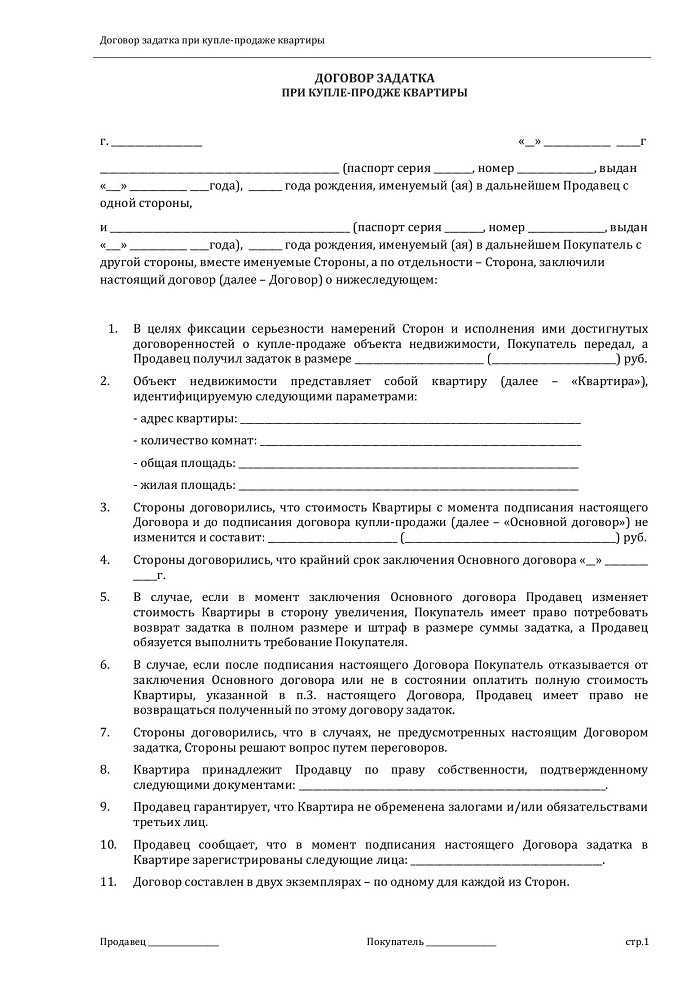

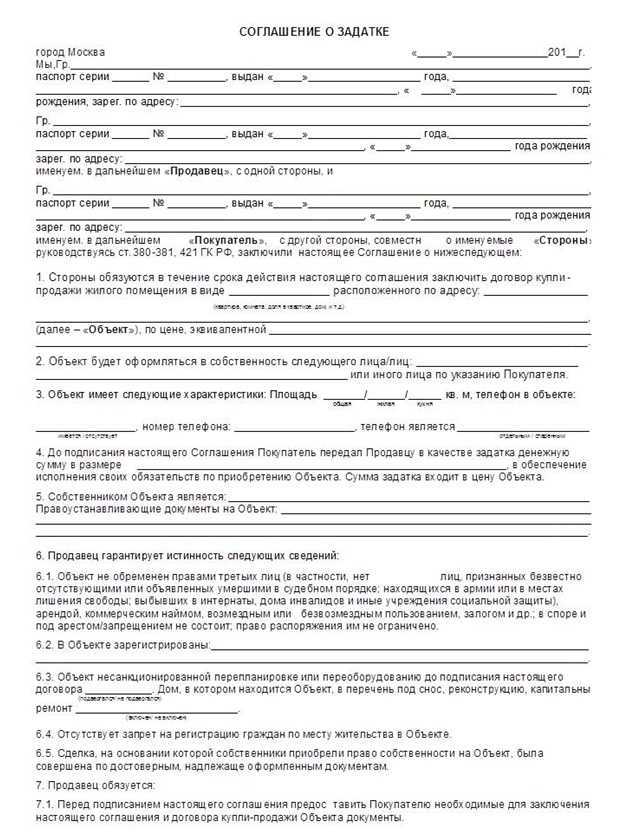

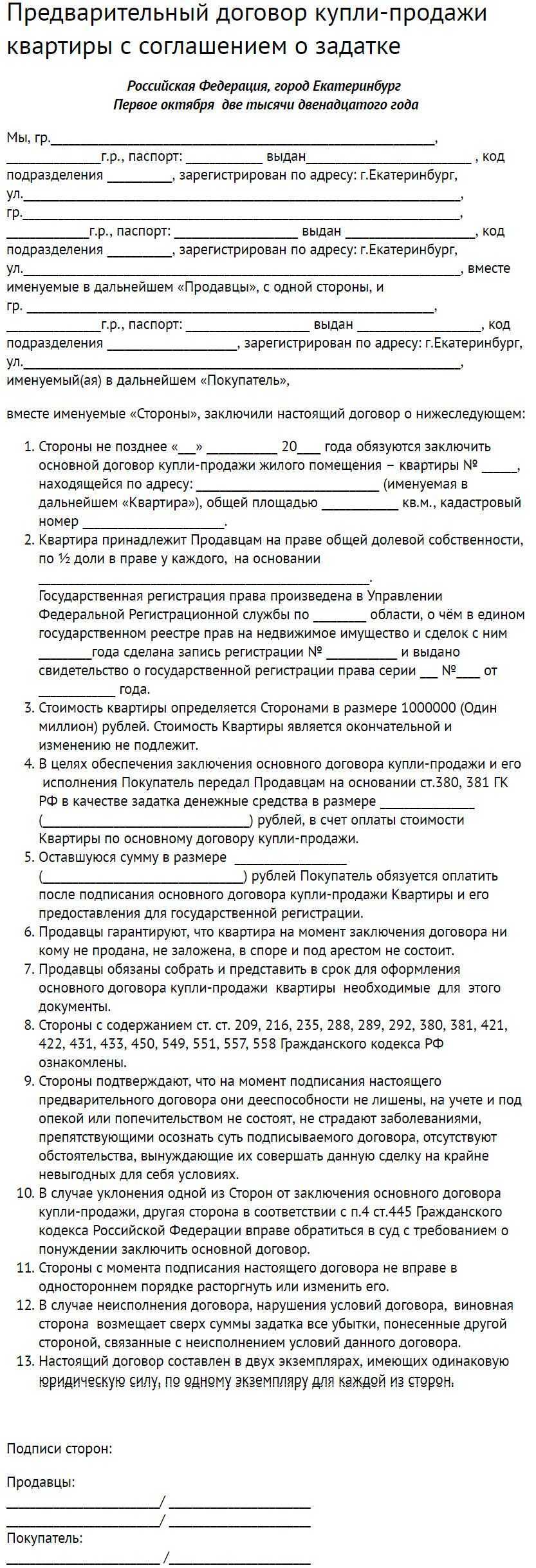

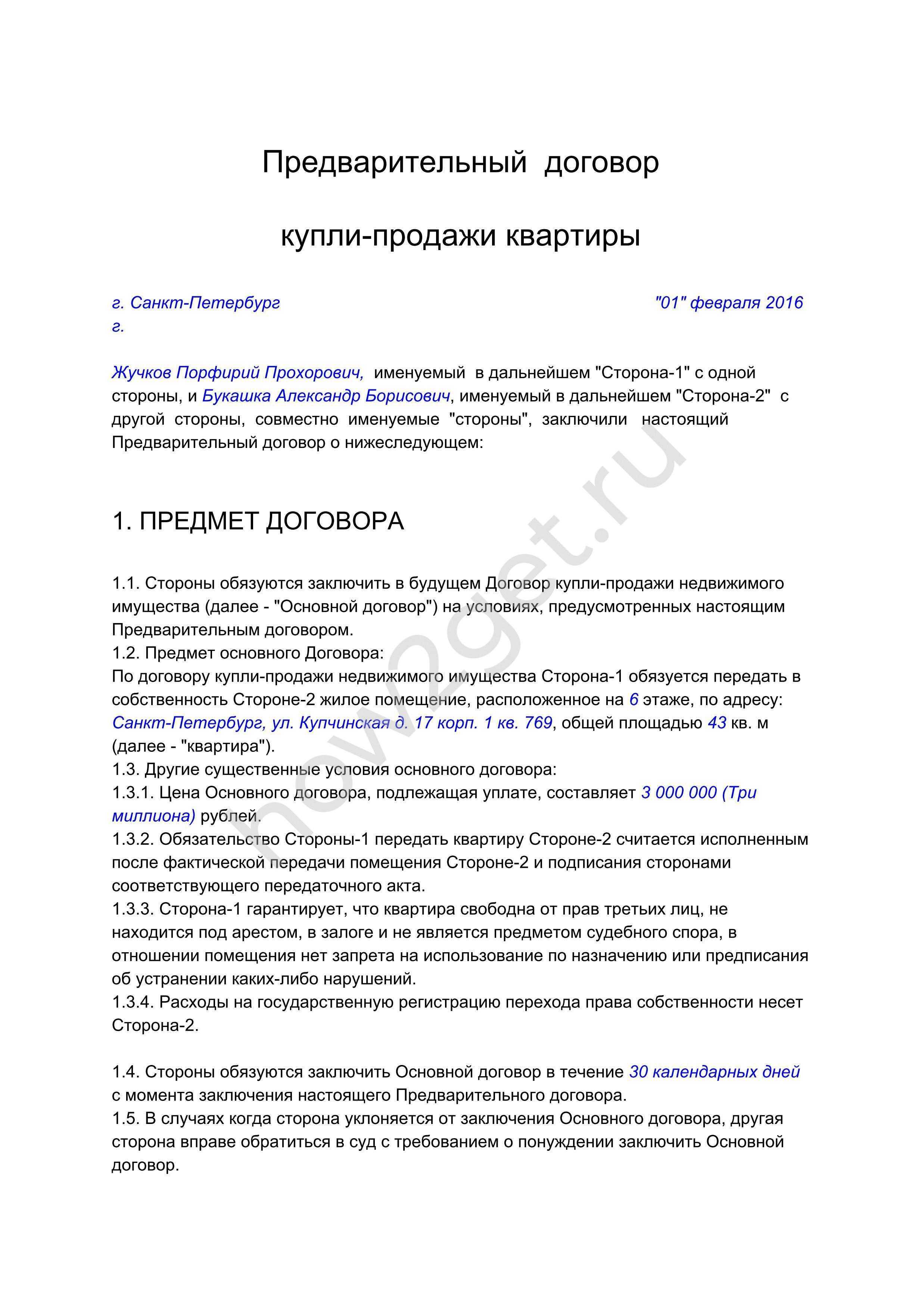

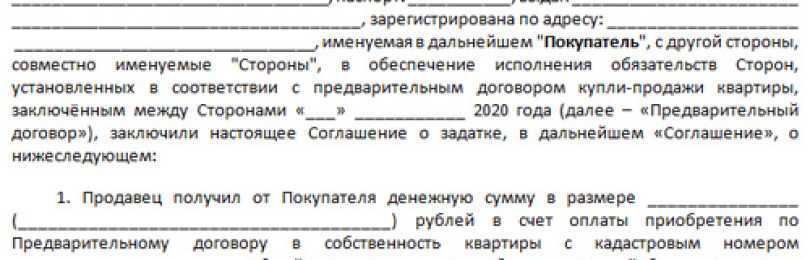

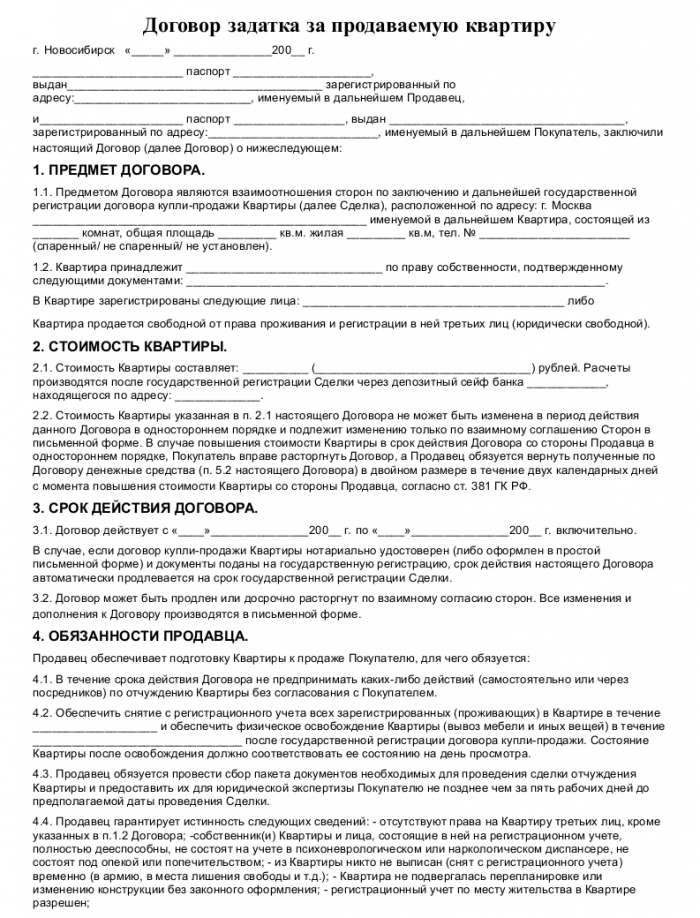

Предварительный договор или договор о задатке (если подобные соглашения заключались).

Документы, удостоверяющие личность контрагентов.

Документ, подтверждающий право собственности продавца.

Технический паспорт жилого помещения.

Выписка из домовой книги о всех зарегистрированных жильцах. Желательно также потребовать у продавца документ о том, что все прописанные прежде в данном жилом помещении лица на данный момент сняты с регистрационного учета

Покупатель должен обратить внимание, что выписка должна быть, так называемая, архивная, поскольку она содержит данные обо всех когда-либо зарегистрированных здесь лицах. Особенно это актуально в отношении лиц, находящихся в колониях, которые после отбытия срока вернутся по месту прежней прописки, став неприятным сюрпризом для нового владельца.

Документ, подтверждающий оплату всех долгов за жилищно-коммунальные услуги

Также необходимо урегулировать дела с компаниями-поставщиками услуг телефонной связи и интернета. Все долги должны быть оплачены, а договоры – расторгнуты, о чем должен быть представлен соответствующий акт.

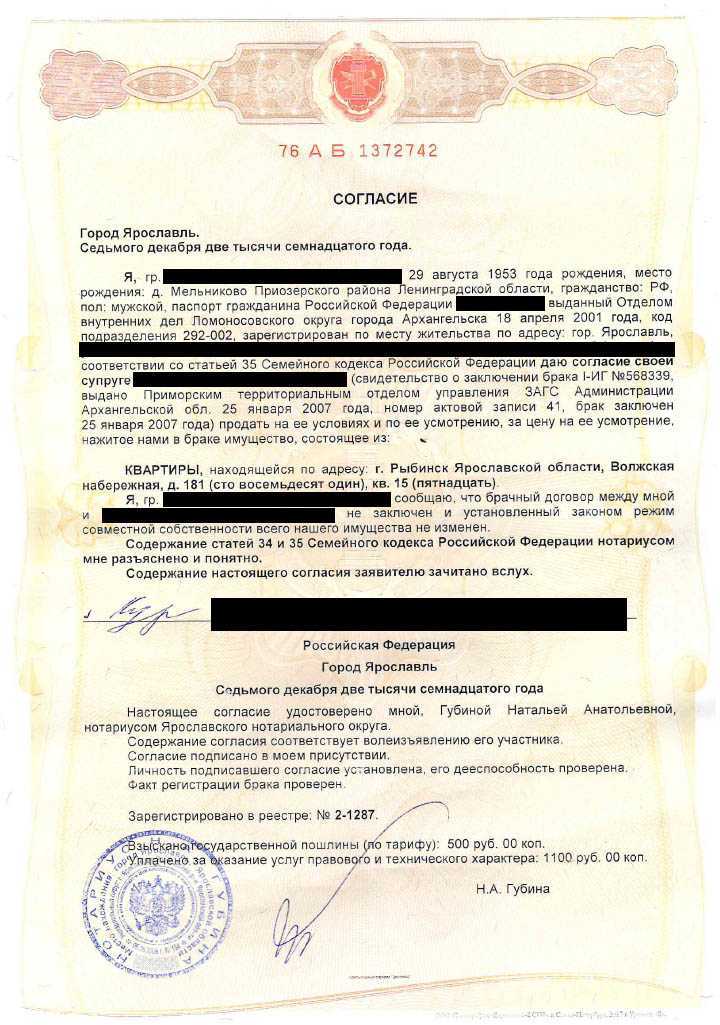

В некоторых случаях квартира находится в совместной собственности супругов, т.е. нужно будет представить согласие второго супруга на отчуждение, иначе сделку признают недействительной.

Для того, чтобы продать квартиру, где зарегистрирован гражданин, не достигший совершеннолетия, неизбежно потребуется согласие органов опеки и попечительства, которое, в этих случаях, получить непросто.

Если сделку осуществляют через поверенного, то потребуется представление оформленной по все правилам доверенности.

11.Выписка из госреестра недвижимости, содержащая все необходимые сведения об объекте недвижимости.

Этот перечень неполный, в зависимости от конкретных жизненных обстоятельств могут потребоваться иные документы.

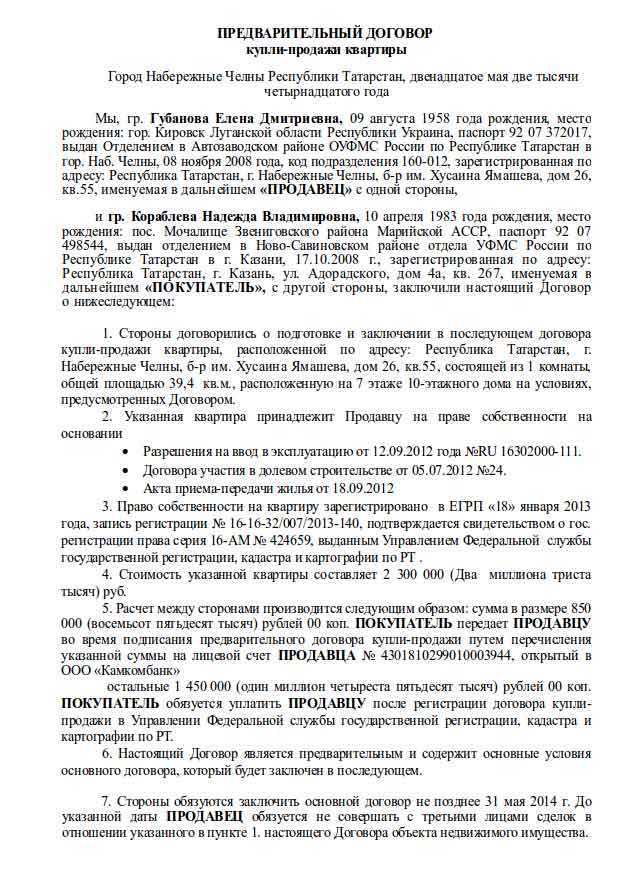

Мечта становится реальностью

В 2014 году мы приблизились к своей цели — собрали свой первый миллион рублей. Но за тот период, что мы собирали деньги, цены на недвижимость значительно выросли. К счастью, нам помогли родители, добавили миллион. Они тоже все это время копили деньги, плюс были сбережения.

Двухкомнатные квартиры за эти деньги были совсем убитые и старые. Тогда мы решили присмотреться к новым квартирам от застройщика, начали рассматривать различные варианты.

Выбор квартиры от застройщика

Предварительно изучили рынок недвижимости Симферополя, рассмотрели всех застройщиков и выбрали самого надёжного на наш взгляд. Нам не хватало на покупку квартиры 500 тысяч рублей, которые удалось занять у родственников на год. Строительная компания предлагала вариант рассрочки платежа за квартиру. Однако стоимость квартиры была привязана к курсу доллара, и в случае скачка доллара стоимость увеличилась бы. Поэтому мы решили, что проще будет занять недостающую сумму денег и внести всю сумму за квартиру. Мы заключили договор предварительной купли-продажи. Теперь оставалось только ждать и выплачивать долг. Мы много работали и через год смогли вернуть родственникам долг.

Нужно обязательно учитывать все риски и вероятность того, что дом не построят в обещанный срок.

Мы, конечно же, переживали, так как всегда есть риск, что строительная компания обанкротится и дом не достроит. Мы звонили нашему менеджеру, но она нас успокаивала и говорила, что все в порядке, просто не успевают по срокам. В итоге дом построили спустя 3 года с момента покупки квартиры. Так что нужно обязательно учитывать все риски и вероятность того, что дом не построят в обещанный срок.

Квартира не оправдала ожидания

В один прекрасный день мне наконец-то позвонили и сказали, что можно получить ключи от квартиры. Дом ещё не был сдан в эксплуатацию, но уже можно было приступать к ремонту.

План квартиры мы видели изначально, но вживую все выглядело совсем по-другому. Нам не понравились узкие, длинные комнаты и панорамные окна в гостиной, откуда открывался ужасный вид. Также не понравился длинный коридор, куда нереально поставить никакую мебель, разве что прибить к стене вешалку и зеркало. А ещё странно выглядел раздельный санузел в разных концах квартиры. Если туалет был довольно большой, то ванная оказалась слишком маленькой и туда даже не помещалась полноценная ванна. А я так мечтала принимать ванну в своей новой квартире. Казалось бы, 55 квадратных метров вполне достаточно для двухкомнатной квартиры, но плохая планировка может все испортить. Зато была большая кухня 10 кв. метров и огромный балкон из спальни, уж лучше бы спальню увеличили.

Как осознать свои потребности, а не лелеять капризы «ребенка»

В рассказанных историях семьи попали в неприятные ситуации. Кто-то не сумел справиться со своими желаниями, у кого-то не получается планировать расходы, а кто-то не мог предвидеть болезнь. Нет людей, застрахованных от неожиданных поворотов в жизни, и невозможно предсказать события на многие годы вперед. Почему же взрослые люди берут кредиты, надеясь на «авось»?

Психолог Александр Глушинский отмечает, что человек часто берет кредит спонтанно, необдуманно, словно находясь в состоянии ребенка, который не способен планировать, рассуждать, разумно относиться к своим желаниям и возможностям.

– Вспомните, можно ли объяснить трехлетнему ребенку, что на желанную игрушку у мамы сейчас денег нет? – спрашивает Александр Глушинский. – Это практически невозможно – он хочет ее прямо сейчас, немедленно! Ребенок не умеет считать деньги – для него это непонятная абстракция, он не задумывается, будет ли у него ресурс на возврат этих денег. Именно на эту нашу «детскую» часть подсознания направлена реклама, обещающая «беспроцентную» рассрочку на товар, низкие процентные ставки, скидки по кредитным картам и другие.

По мнению Александра Глушинского, люди, склонные к «кредитной зависимости», неосознанно пытаются покупкой в долг дорогих и ненужных вещей удовлетворить свои истинные желания: любви, заботы, принятия. Специалист предлагает вместо необязательных трат осознать свои потребности, найти источники их удовлетворения. И дает несколько советов, как выбраться из долговой ловушки:

Отношения с кредитами у всех разные: один человек осторожно использует заемные деньги, вовремя и сполна рассчитывается с кредиторами, а другой берет для покупки телефона микрозайм под огромные проценты и попадает в долговую кабалу. Банковскую систему не интересует выгода клиентов, вряд ли сотрудник банка посоветует отложить покупку, если доходы заемщика позволяют дать ему кредит

И все же окончательное решение за самим человеком.

– Теоретически менеджер может навязать услуги, но это не так просто – это не приветствуется политикой банка, да и без справки о доходах, с плохой кредитной историей и в других подобных обстоятельствах оформить услугу очень сложно. Кредитный договор проходит через нескольких специалистов, которые должны его одобрить, и от конкретного менеджера мало что зависит. Максимум, что может нарушить менеджер – предлагать кредит очень навязчиво. Но инициатором все равно будет клиент, это точно, – уверен сотрудник одного из ведущих банков Новосибирска, пожелавший остаться анонимным. – Могу добавить, что у клиентов чаще возникают другие претензии: в договорах возможны оговорки, в которые человек при подписании не вник. Позже он обнаруживает, что не может вывести деньги со счета удобным ему способом или проценты оказываются выше, чем он себе представлял. Такие ситуации случаются регулярно. Тут уж можно одно посоветовать: нужно внимательнее подписывать договор и все оговаривать.

Кризисный психолог Михаил Хасьминский поясняет:

– Бывают экстренные случаи, например, проблемы со здоровьем, когда кредит оправдан. А потребительская истерия – это чистой воды манипуляция. Предлагается вещь, которую человек не может себе позволить. Дают человеку сейчас, и он с радостью берет. Ему кажется, что отдавать придется когда-то в будущем. Собственно говоря, это такая схема: удовольствие сейчас, а расплата потом.

Людям, которые уже взяли заем в банке и доходят до отчаяния, не имея возможности его выплатить, Михаил Хасьминский советует поразмышлять и отсечь крайние варианты: что человеку за это сделают? Разве его убьют, покалечат, навредят здоровью другими способами?

По данным банка «Открытие», в новом году спрос на ипотечные кредиты уже выше, чем в январе 2018 года. Но, по словам директора ипотечного центра Натальи Колбаскиной, основная активность клиентов еще впереди – во втором полугодии спрос традиционно возрастает. У потенциальных заемщиков еще есть время оценить свои желания и возможности, взвесив «хочу» и «могу», и подумать: «Стоит ли брать деньги в кредит?»

Татьяна Сушенцова

Частные случаи покупки новостройки

На рынке первичной недвижимости встречается большое количество схем продажи квартир в новостройках. Все они сводятся к приобретению жилья в еще недостроенном многоквартирном доме. Крайне редко граждане могут купить уже готовую к жилью квартиру, что минимизирует риски, однако, повышает ее цену.

Самыми распространенными случаями приобретения квартир в новостройках считается покупка жилья у застройщиков, подрядчиков или через ЖСК.

Покупка квартиры от застройщика

Приобретение жилья у застройщика предполагает заключение соответствующей сделки со строительной компанией, ответственной за возведение многоквартирного дома. Покупая таким способом квартиры в новостройках, граждане, как правило, заключают договоры участия в долевом строительстве или другие его формы. Перед их подписанием, потенциальным дольщикам необходимо:

- Изучить репутацию компании застройщика, всю имеющуюся в свободном доступе информацию, а также отзывы в интернете;

- Изучить учредительные документы застройщика, разрешение на строительство, проектную документацию, лицензию на совершение такой деятельности, права на земельный участок и т.п.

- Изучить предлагаемый застройщиком вариант договора. Условия участия в долевом строительстве лучше всего анализировать с привлечением квалифицированного юриста, поскольку граждане, не имеющие специальных знаний, не могут в полной мере оценить объем получаемых по ДДУ прав и обязанностей.

Покупка квартиры у подрядчика

Наряду с предложениями застройщиков, рынок первичной недвижимости также насыщен предложениями жилья в новостройках от подрядчиков. Как правило, они получают права на квартиры от застройщиков по бартерным схемам, взамен оказанных услуг по строительству домов или поставке материалов. При покупке жилья от подрядчика необходимо учитывать, что:

- Предложения от подрядных организаций на порядок выгоднее, чем предложения от инвесторов и застройщиков — такие компании не специализируются на продаже недвижимости, а поэтому ставят перед собой цель реализовать квартиры как можно быстрее.

- Существует 2 схемы реализация жилья подрядчиком — путем переуступки прав требования в пользу нового покупателя по цессии или путем заключения договора соинвестирования, что делает покупателя, в некоторой степени, партнером подрядчика, что дает право на получение квартиры.

- Перед покупкой квартиры у подрядчика, необходимо досконально изучить подписанный им ДДУ, а также удостовериться в полном выполнении его обязательств, за которые он и получает права на жилье. Согласие застройщика на уступку подрядчиком прав не требуется, если иное не оговорено договором (п. 2 ст. 382 ГК РФ), однако, он должен быть уведомлен о таком переходе.

Покупка квартиры через ЖСК

Согласно ст. 110 Жилищного кодекса РФ, жилищно-строительным кооперативом считается объединение граждан, созданное для строительства и последующего содержания многоквартирного дома. Покупка квартиры через ЖСК предполагает заключение паенакопительного договора, где ЖСК является застройщиком, а покупатели — пайщиками. Такая схема приобретения жилья предусматривает:

- отсутствие обязательной государственной регистрации договора, с чем сопряжены основные риски;

- отсутствие законодательного регулирования порядка внесения паевых платежей, которые определяются уставом ЖСК;

- лояльность схемы по отношению к пайщикам — договор может предусматривать возможность вселения в квартиру до внесения всех платежей;

- договор с ЖСК предусматривает конкретные сроки окончания строительства лишь в редких случаях, однако даже при их наличии они не являются обязательными, а их нарушение не влечет выплаты неустойки;

- право собственности на квартиру возникает после выплаты всей суммы пая.

Возможно ли приобретение в рассрочку?

Почти каждый застройщик предлагает рассрочку покупателям квартир на самом раннем этапе продаж, но вот продажа уже готового жилья на этих условиях это скорее редкость. Однако законом это не запрещено и застройщик вправе предложить оформить покупку с рассрочкой (процентной или беспроцентной).

Правила оформления соглашения с рассрочкой

В этом случае в договоре указывается полная сумма стоимости квартиры, но она разбивается на равные платежи, которые выплачиваются в течение определенного периода времени (обычно в течение 3-12 месяцев, реже 3-5 лет).

В договоре всегда присутствует полный график расчетов с указанием сумм и дат для оплаты. Описываются также санкции в случае просрочки платежей (например, пеня за каждый день).

Важно! До полной оплаты договора запрещено распоряжаться квартирой по своему усмотрению без согласия продавца. Это главная особенность покупки с рассрочкой

К тому же в случае неуплаты платежей могут начисляться пени, что увеличивает расходы покупателя недвижимости.

Если вы все же остановили свой выбор на покупке квартиры на вторичном рынке, рекомендуем ознакомиться с другими нашими материалами:

- Что нужно знать при покупке квартиры на вторичном рынке?

Способ оплаты покупки недвижимости

Как и при живой покупке, купить квартиру онлайн можно за свои деньги, в рассрочку от застройщика или оформить ипотечный кредит. Каждый из этих способов по-своему интересен и имеет ряд преимуществ и недостатков.

При покупке за собственные средства покупатель переводит деньги на счет компании-застройщика после заключения всех договоров и оформления документов на право собственности. При этом банк следует уведомить о предстоящем переводе, особенно если сумма крупная. В отдельных случаях деньги закладывают в ячейку или открывают аккредитив непосредственно под покупку квартиры.

Банк в этом случае становится гарантом проведения сделки между продавцом и покупателем. А следка проводится исключительно в онлайн-режиме.

При выборе программы рассрочки от продавца клиентам предложено совершить фиксированный первый взнос, а оставшуюся сумму разделить на несколько платежей. Они будут вноситься в равных долях на протяжении оговоренного периода до полного погашения задолженности перед застройщиком. После полной оплаты компания-застройщик передает документы и право собственности на недвижимость покупателю.

Явными плюсами покупки в рассрочку будут:

- отсрочка по внесению средств;

- минимальная переплата или полное ее отсутствие (в отличие от кредитования).

Но при этом до полного погашения задолженности клиент не может считаться собственником квартиры. А в случае банкротства застройщика строительство может быть заморожено и клиент останется без квартиры совсем.

Что же касается последнего варианта – ипотеки – то использовать его в онлайн довольно сложно. Конечно, подать заявку на ипотеку можно через личный кабинет вашего банка, или через онлайн-заявку в любом выбранном банке. Но для предоставления документов и подписания договора все равно нужно обратиться непосредственно в офис банка. Дальнейшее оформление можно будет продолжить через интернет: банк переведет нужную сумму, а продавец оформит документы.

Оформление покупки квартиры в новостройке

Схемы покупок жилья в новостройках, как уже отмечалось, в большинстве случаев предполагают приобретение объекта недвижимости на разных этапах строительства многоквартирных домов. Ввиду этого, при изначальном оформлении таких сделок, будущий собственник новостройки получает не саму квартиру, а право требовать ее получения при окончании застройщиком работ.

Покупка жилья в строящемся многоквартирном доме не может быть оформлена договором купли-продажи, поскольку такая сделка может быть заключена только после сдачи здания в эксплуатацию.

Форма документа, в свою очередь, зависит от применяемой схемы покупки жилья, что следует рассмотреть более подробно.

Договор покупки новостройки

Согласно п. 2 ст. 1 ФЗ № 214, привлечение частных инвестиций для строительства застройщиками многоквартирных домов допускается путем предоставления права участия в долевом строительстве, путем предоставления членства в ЖСК и путем выпуска и предоставления жилищных сертификатов. С учетом этого определяются виды договоров, путем заключения которых можно купить квартиру в новостройке. Среди них выделяют:

- Договор участия в долевом строительстве. Документ регулируется ст. 4 ФЗ № 214, согласно которой он заключается в письменной форме и предполагает исполнение обязательств по строительству недвижимости и оплате обусловленной цены за это. Безопасность такой схемы покупки новостройки гарантируется обязательной государственной регистрацией сделки, а также наличием залога на случай банкротства застройщика.

- Договор цессии. ДДУ предполагает право дольщика требовать от застройщика передачу квартиры в будущем. Указанные право, согласно ст. 382 Гражданского кодекса РФ (далее — ГК РФ) может быть передано по договору уступки прав любому другому лицу. По нему граждане покупают строящуюся недвижимость не у застройщика, а у инвестора. Такой договор, согласно ст. 11 ФЗ № 214 может заключаться до момента передачи недвижимости и также требует госрегистрации.

- Договор паенакопления в ЖСК. Данный способ приобретения новостроек предполагает создание кооператива будущих жильцов, которые инвестируют в строительство дома путем выплаты оговоренного заранее пая. Подобные схемы отличаются пониженной стоимостью приобретаемой недвижимости, отсутствием обязательной госрегистрации сделок и связанными с этим повышенными рисками для пайщиков.

Документы при покупке квартиры в новостройке

Несмотря на то, что покупка квартиры в новостройке может осуществляться по разным схемам, документы для оформления таких сделок являются практически идентичными.

Однако требуемые пакеты документов следует различать по этапам оформления, среди которых: заключение с застройщиком сделки, ее регистрация, и последующая госрегистрация прав собственности на жилье.

Так, определим требуемые на каждом этапе документы более подробно:

- При заключении договора, покупателю понадобится паспорт. Перед его подписанием, дольщик вправе потребовать представления разрешения на строительство, подтверждения прав на землю, учредительных документов и т.д.

- При регистрации такого договора (в случаях заключения ДДУ), гражданам понадобится:

- заявление о проведении госрегистрации;

- документы, удостоверяющие личность;

- нотариально удостоверенное согласие супруга (для находящихся в браке);

- проектная декларация и прочие бумаги, содержащие описание строящегося жилья;

- документ, подтверждающий уплату госпошлины.

При регистрации прав собственности на квартиру в новостройке в органах Росреестра, гражданам потребуется:

- заявление о проведении госрегистрации;

- договор, заключенный с застройщиком;

- паспорт;

- акт приемки-передачи квартиры, подписанный застройщиком и будущим собственником;

- кадастровый паспорт, выданный БТИ, а также экспликация квартиры;

- документ, подтверждающий оплату госпошлины.

Покупка новостройки в ипотеку

Согласно ст. 5 ФЗ «Об ипотеке», право дольщиков, требовать в будущем получения квартиры, возникшее у них по ДДУ, может быть самостоятельным предметом залога. Это позволяет гражданам, заключающим такие договоры, получать ипотечное кредитование, обеспеченное лишь их правом на получение квартиры.

Ипотека по ДДУ подлежит обязательной государственной регистрации в Росреестре.

В случае заключения договора кредитования под залог прав требования, ипотека возникает в силу закона, регистрируется вместе с самой сделкой и не требует уплаты госпошлины (абз. 2 п. 5 ст. 5, п. 2 ст. 1, п. 2 ст. 20 ФЗ «Об ипотеке», Постановление Президиума Высшего арбитражного суда РФ от 25.01.11 № 13905/10 ).

История третья. Хочу все лучшее сегодня

Супруги Анна и Валерий Симоновы (имена и фамилия изменены) живут в небольшом поселке в тридцати километрах от Новосибирска. Их общий доход – больше 50 тысяч рублей в месяц. В семье двое детей, но для небольшого поселка это хорошие деньги, и, имея подсобное хозяйство, семья могла бы жить безбедно, если бы не брала в долг у завтрашнего дня. Валерий не умеет сдерживать желания и планировать расходы семьи. Надумал строить в доме второй этаж. Дело хорошее – семья большая, дополнительная площадь не будет лишней. Купил самый лучший материал, лучшие инструменты в двойном экземпляре, даже временных лестниц, по которым взбирался на недостроенный второй этаж, приобрел две. Кредита, полученного в банке, не хватило. Пришлось снять деньги с кредитных карт под большие проценты. Дом достроили – долги остались.

Ему бы больше хдить

Здесь бы семье приостановить траты и отдать долги. Но то компьютер у детей сломается, то сам отец семейства решит, что ему нужен отдельный ноутбук, то смартфоны всем обновить пора, то велосипеды детям нужны, то себе скутер. А потом Валерий приобрел диковинную даже для Сибири снегоуборочную машину и купил два культиватора – землю пахать… Все вещи полезны в доме, и в сельском хозяйстве подмога, если есть возможность их купить, а не брать в долг под проценты. Но в этой ситуации они приобретаются втридорога и значительно снижают уровень жизни семьи.

В какой-то момент Валерий осознал, какие деньги он переплачивает. И решил закрыть все кредитные карты, взяв потребительский кредит с более доступными процентами в банке. Он еще выплачивал самый первый заем на строительство дома. Поэтому Валерий уговорил взять кредит жену, клятвенно пообещав с карт деньги больше не снимать. Анна поверила и оформила документы. Но взносы к тому времени настолько выросли, что у семьи после их оплаты оставалось совсем немного средств. Простой еды у них было достаточно: картошки, морковки, свеклы, разных солений. Но Валерий обходиться деньгами в определенных рамках не привык и… продолжил брать деньги с кредитных карт.

Постепенно долг на картах вырос до прежних размеров, и семье теперь приходилось выплачивать и старые, и новые кредиты. Валерий еще раз попытался взять большой кредит в банке, чтобы закрыть все кредиты и платить один. В крупной сумме ему отказали. Но 100 тысяч все же дали. Мужчина продолжает жить одним днем и занимает деньги у завтрашнего дня, не думая, что он будет делать, когда это время настанет.

– Анна и Валерий находятся в тяжелой жизненной ситуации, – снова комментирует юрист Светлана Светлякова, – если общего совокупного дохода хватает на обслуживание кредитных обязательств, необходимо их погашать. В первую очередь, нужно изменить стиль жизни, существенно снизив расходы. Если весь доход уходит на погашение кредитных обязательств либо размер выплат превышает доход, будет лучше рассмотреть возможность процедуры банкротства. Нужно детально изучить финансовые возможности и приоритеты гражданина, разработать для него индивидуальную систему погашения кредитной задолженности. Остаток задолженности, превышающий данную сумму, может быть признан безнадежным по решению суда и списан. По процедуре банкротства существуют определенные ограничения, поэтому необходима консультация специалиста.