Повременная форма оплаты труда

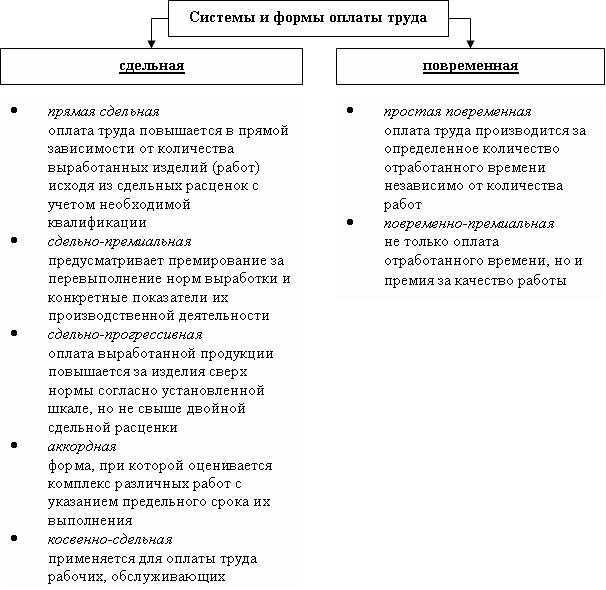

Существует две формы оплаты труда: повременная и сдельная, которые в свою очередь подразделяются на несколько форм.

- Повременная форма оплаты труда.

- Простая повременная оплата. Данный вид оплаты производится за определенное количество неотработанного времени и не зависит от количественных характеристик работы. Начисляется путем умножения часовой или дневной ставки на количество в часах или днях отработанного времени. Если работнику установлен оклад, то оплата труда рассчитывается исходя из отработанного времени по размеру оклада в месяц.

- Повременно-премиальная оплата труда. Такая форма оплаты подразумевает, что к расчетам повременной оплаты добавляют премию, оговоренную в трудовом соглашении с работником или закрепленную в других внутренних документах организации.

- Сдельная оплата труда.

- Прямая сдельная оплата труда. Осуществляется на основании установленных сдельных расценок за единицу произведенных работником изделий или работ. Данная форма оплаты труда также учитывает квалификацию работника.

- Сдельно-премиальная форма оплаты труда. Предусматривает начисление премий за перевыполнение плана выработки или достижения определенных качественных показателей выполненной работы

- Сдельно-прогрессивная форма оплаты труда. Суть данной формы оплаты труда в повышении оплаты за выработку продукции или работ сверх установленной нормы.

- Косвенно-сдельная форма оплата труда. Производится для работников вспомогательного производства в процентах к заработной плате рабочих основного производства (наладчиков, комплектовщиков, помощников мастеров и др.).

На практике часто применяют смешанные формы оплаты труда. Это касается, прежде всего, работников совмещающих несколько должностей на одном предприятии.

- Аккордная оплата труда. Применяется для начисления оплаты за комплекс работ или производство определенного объема продукции или работ, а не за конкретную производственную операцию.

Не стоит путать понятие «система оплаты» и «форма оплаты» — они не идентичны, хотя в литературе и заменяют друг друга.

Система – это совокупность правил оплаты труда. Форма – это одно из этих правил.

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд:

- Денежная – производится в рублях.

- Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 15 % от всей зарплаты лица.

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

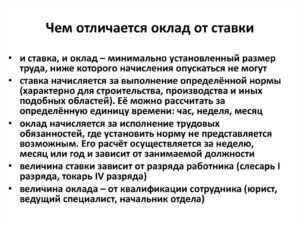

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Организация оплаты труда представляет собой все мероприятия, которые должны вознаградить сотрудника за его трудовую деятельность.

При этом учитывается количество затраченных часов или итоговый результат, а также качество работы. На организацию оплаты труда в России влияют:

- система оплаты труда;

- форма оплаты;

- нормирование труда.

Про систему оплаты уже было сказано выше: компания выбирает то, что ближе к её структуре и типу производства. Маленьким предприятиям выгодно делать расчёты на основании бестарифной системы, чтобы мотивировать всех сотрудников на эффективное осуществление своей трудовой деятельности. Крупные компании чаще прибегают к тарифной системе.

При этом важно учитывать условия, в том числе и материально-технические, конкретного предприятия. Если речь идёт о работе офиса, то расчёт производится для результата интеллектуальной деятельности, который также должен быть измерим

Форма оплаты бывает повременной, сдельной, смешанной.

Повременная представляет собой выплаты, рассчитанные в соответствии с затраченным временем сотрудника. Оклад строится по особым тарифным сеткам, которые учитывают уровень квалификации отдельных сотрудников и размер оклада в зависимости от должности и профессии.

Сдельная оплата отталкивается от конкретного результата работы. Эта форма зарплаты нередко встречается в сфере торговли и в осуществлении различных продаж на корпоративном уровне, когда работодателю надо стимулировать работника выполнять свои обязанности максимально эффективно.

Смешанная система оплаты труда включает признаки одновременно двух других видов.

Как рассчитать соотношение зарплат?

Согласно ст. 145 ТК РФ величина среднемесячной зарплаты рассчитывается за календарный год, при этом учитываются выплаты за счет всех источников финансового обеспечения. Расчеты ведутся отдельно по должностям руководителя, его заместителя и главного бухгалтера. Порядок расчета установлен п. 20 Положения № 922. Приведем алгоритм, общий для всех учреждений.

1. Определить выплаты, учитываемые при расчете. Здесь действует следующее правило: если начисление связано с оплатой труда, оно входит в расчеты, а если имеет социальный характер – не учитывается. Что именно относится к тому или иному виду выплат – указано в п. 2 и 3 Положения № 922. Так, оклад, оплата за работу по сдельным расценкам, гонорары и авторские вознаграждения, надбавки за профессиональное мастерство, стаж работы, расширение зон обслуживания, отпускные, стимулирующие и компенсационные выплаты в расчет включаются, а оплата стоимости питания, проезда, обучения, коммунальных услуг – нет.

Несколько сложнее с совмещением профессий (должностей) и совместительством. Если руководитель, его заместитель или главный бухгалтер совмещает должности либо исполняет обязанности временно отсутствующего сотрудника без освобождения от основной работы, этот заработок учитывается в фактически начисленной зарплате по руководящей должности. Но если руководитель работает по совместительству (например, как научно-педагогический работник), его зарплата по совместительству учитывается в фонде оплаты труда работников учреждения, а не руководящего состава (Письмо Минобрнауки РФ от 31.10.2017 № 12-1066).

2. Определить среднесписочную численность работников учреждения. В этот показатель не включаются руководитель, его заместители и главный бухгалтер. Внутренние совместители учитываются полностью.

3. Рассчитать среднемесячную зарплату работников (без учета руководящего состава учреждения). Сумма фактически начисленных выплат, относящихся к оплате труда, делится на среднесписочную численность работников за соответствующий календарный год, а потом на 12 (количество месяцев в году).

4. Рассчитать среднемесячную зарплату отдельно по каждой руководящей должности. Сумма выплат, фактически начисленных по каждой должности за календарный год, делится на 12. Если руководитель, его заместитель или главный бухгалтер отработал неполный календарный год, вместо 12 месяцев берется фактически отработанное количество полных календарных месяцев.

5. Определить по каждой должности руководящего состава соотношение зарплат. Для этого среднемесячная зарплата руководителя (заместителя, главного бухгалтера) делится на среднемесячную зарплату остального персонала.

Покажем на примере, как ведется расчет соотношения зарплаты руководителя.

Если орган-учредитель утвердил предельный порог кратностью 5, 4 или даже 3,5, требование к соотношению зарплат автономное учреждение выполнило, если же необходимо соблюдать кратность 3, зарплата руководителя АУ не укладывается в установленные границы.

Среднемесячная заработная плата на одного работника

Среднемесячная заработная плата на одного работника — показатель, который используется налоговой службой как один из критериев самостоятельной оценки рисков налогоплательщиками.

В поле зрения налоговых органов обычно попадают компании, в которых данный показатель оказывается ниже среднего уровня в регионе по отрасли, виду экономической деятельности или за пороговыми пределами прожиточного минимума.

Если налоговая нагрузка у налогоплательщика окажется ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности), то в таком случае налоговики вызывают представителей организации на зарплатные комиссии.

Отметим, что налоговые инспекторы вмешиваются в неналоговые дела компаний не потому, что переживают за доходы населения, а потому, что фискалы пытаются таким образом выявить организации, которвые выплачивают зарплаты «в конвертах».

Методика расчета средней заработной платы по предприятию

Бухгалтерия предприятия может самостоятельно рассчитать среднюю зарплату по организации, используя формулу, которая применяется налоговыми инспекциями.

СЗП = ФОТ / (ССЧ * В)

Где:

СЗП – средняя зарплата в целом по предприятию, в руб./чел.;

ФОТ – фонд оплаты труда, в руб.;

ССЧ – среднесписочная численность персонала компании, в чел.;

В – временной период, принимаемый в расчет (год), в мес.

Данные о доходах работников можно определить из сведений о доходах физических лиц и суммах начисленных, удержанных и перечисленных налогов, представляемых налоговыми агентами по НДФЛ.

Среднесписочная численность указывается в Сведениях о среднесписочной численности работников.

Как мы видим, расчет достаточно прост и требует наличия сведений лишь об общем размере ФОТ и среднесписочной численности штата компании.

После того, как будет выполнен такой расчет, следует сравнить полученный результат хотя бы с показателями Росстата.

Отметим, что среднемесячную номинальную начисленную заработную плату в расчете на одного работника (по данным Росстата) можно посмотреть на нашем сайте — https://www.audit-it.ru/inform/zarplata/ — здесь представлены данные о средней зарплате по официальной информации Росстата.

Для вычисления средней зарплаты по компании необходимо учитывать все виды вознаграждений, выплаченные работодателем своему персоналу. К таким выплатам, в частности, относятся:

-

окладная часть;

-

сдельные вознаграждения;

-

вознаграждения в натуральной форме;

-

премиальные;

-

гонорары и иные вознаграждения.

При произведении расчетов не принимаются в учет денежные средства, предоставляемые сотрудникам на дополнительное обучение, проезд и питание. Исключаются из расчета также определенные периоды, если:

-

специалист освобождается от выполнения трудовых обязанностей с сохранением заработка;

-

случаются простои по инициативе администрации компании;

-

сотруднику предоставляются дополнительные выходные, к примеру, для ухода за инвалидом.

Итак, чтобы посчитать среднюю заработную плату по организации, за год не следует принимать в расчеты трудовую деятельность по неполной ставке, периоды нахождения в отпуске в связи с уходом за малолетним ребенком, пропуски по больничным листам и т. п.

Так как при таком подсчете средней заработной платы по предприятию не учитывается работа сотрудников на неполную ставку, нахождение их на больничном, в отпуске по уходу за ребенком и т.д., то компания может получить информационное письмо из налоговых органов. В этом письме специалисты ИФНС приводят расчет средней заработной платы по предприятию, свидетельствующий о занижении заработной платы работников. В такой ситуации компания может в течение 10 рабочих дней представить налоговым инспекторам пояснения с указанием такого рода объективных факторов, объясняющих низкий средний доход и своего расчета средней заработной платы по предприятию с учетом этих факторов.

Процесс выплаты зарплаты

После того, как вы разобрались со способом, нужно вникнуть в сам процесс. В действительности это не так уж и сложно:

-

Необходимо оформить дебетовую карту сотруднику. Но если у того уже есть подходящая карточка, можно воспользоваться её реквизитами. Учтите, что многие банки предоставляют предпринимателям определённые льготы за то, что они выбирают их для начисления зарплаты своим сотрудникам.

-

В зафиксированные сроки согласно трудовому договору (от 2 раз в месяц по законодательству) с расчётного счёта компании на карты сотрудников должны прийти деньги.

-

Сотрудники получают расчётные листы. В этих документах указываются выплаченные суммы.

Стоит иметь в виду, что выше описан усреднённый процесс. Естественно, у каждой компании в зависимости от специфики деятельности могут быть свои нюансы. Однако в целом схема, согласно законодательству, должна выглядеть именно так.

Определение, состав и структура заработной платы

Прежде чем рассматривать части, входящие в заработную плату, нужно раскрыть экономическую сущность этого понятия. Каждый человек, устраиваясь на работу, соглашается на определенные условия: это рабочее время, условия труда и отдыха, уровень заработной платы. Все они прописываются в документе, который называется трудовой договор. На каждом предприятии есть дополнительные документы, которые устанавливают размеры заработной платы основных рабочих и административного персонала, а также порядок начисления доплат и премий.

Итак, дадим определение заработной платы – выплата, которая осуществляется в денежной форме работнику от работодателя за определённое количество выполненных работ или отработанное время.

Есть еще одно определение понятия заработной платы, оно звучит так: стоимость трудовых ресурсов, применяемых в производственном процессе предприятия. Она назначается каждому работнику индивидуально, на ее размер влияет множество факторов: условия, в которых трудится сотрудник, количество выполняемой работы или отработанных часов, качества сотрудника, его опыт, квалификация, уровень образования.

Экономисты дают и такое определение заработной платы работников – сумма затрат, которые понесло предприятие для выпуска товаров, направленная на стимулирование работников, участвующих в производстве.

Государством установлен минимальный размер заработной платы. Определение этой суммы осуществляется государственными органами, с января 2020 года она составляет 12130 рублей. Это значит, что ни одному работнику, который работает полный рабочий день или полную рабочую неделю, не может быть назначено жалованье ниже этой суммы. Это требование Трудового кодекса РФ, если оно будет нарушено, то работодателя ждут штрафы от контролирующих органов.

Так как в состав заработной платы работников входит оклад (ставка)и стимулирующие выплаты, то сумма оклада может быть ниже минимального размера заработной платы, но с доплатами сумма заработной платы будет больше МРОТ.

Определение ставки заработной платы подразумевает самую низкую сумму денег, которую работник получит, трудясь весь месяц. К стимулирующим выплатам относят различные премии, надбавки и соцвыплаты. Из-за этого деления в составе заработной платыпринято выделять постоянную или основную часть и переменную (дополнительную).

Состав основной заработной платы включает в себя следующие выплаты: заработную плату за фактически отработанное время или зарплата по окладу, оплата за определённый объем работы, надбавки, премиальную часть или доплаты, предусмотренные внутренними документами предприятия.

Пример доплаты за условия труда: работникам, которые осуществляют трудовую деятельность на территории Крайнего Севера или премия по результатам года. На многих предприятиях такую заработную плату называют тринадцатой, она выплачивается на основании коллективного договора – внутреннего документа организации, в котором указываются основания для получения годовой премии. Например, если работник в течение года опаздывал на службу, то его могут лишить такой доплаты.

Формула по которой рассчитывается основная заработная плата зависит от ее состава:

Дополнительная заработная плата – это переменная часть. В нее включаются различные отпуска (очередной, положенный работнику каждый год или учебный), а также социальные выплаты.

Дополнительная заработная плата рабочих рассчитывается по формуле:

![]()

Порядок определения заработной платы разрабатывается и утверждается каждой фирмой индивидуально, но он должен соответствовать всем законодательным нормам, которые приняты в государстве. Например, в организациях существуют следующие документы:

- Положение об оплате труда. В нем устанавливаются правила начисления заработной платы основных работников и администрации. Так, работникам, которые трудятся в сфере продаж, может быть назначен оклад и процент от продаж за месяц или день. А сотрудникам, занятым в производстве устанавливается оклад в зависимости от его квалификации (разряда или стажа работы);

- Положение о премировании. В нем устанавливаются правила, по которым сотрудникам назначается премия. Это может премия за количество произведенной продукции, или за количество отработанных лет на предприятии.

Как основную, так и дополнительную заработную плату рассчитывают в бухгалтерии предприятия.Ее принято делить на начисленную (то есть сумма денег, положенная работнику за его труд) и полученную (то есть ту, что работник получает на руки после вычета налога на доходы физических лиц).

От каких факторов зависит размер заработной платы

Раскрыв сущность заработной платы, ее виды и функции, перейдем к рассмотрению основных факторов, влияющих на размер заработной платы работников.

В первую очередь нужно сказать о том, что уровень оплаты труда будет отличаться даже у работников одной и той же профессии. В таком случае фактором уровня заработной платы может быть регион, в котором трудится человек. Неоднократно на государственном уровне поднималась проблема, что врачи, работающие, например, в столице, за свой труд получают зарплату, больше, чем те, которые трудятся в регионах. Так в Москве МРОТ составляет 15000 рублей, а в Ярославле – 12130 рублей.

Также в некоторых регионах страны приняты региональные документы, которые устанавливают, что заработная плата работающих в государственных учреждениях ниже, чем в коммерческом секторе.

Заработная плата государственных служащих значительно выше минимального размера оплаты труда. Потому что род их деятельности направлен на удовлетворение нужд государства, они осуществляют свою работу от имени РФ. К ним относятся налоговые инспекторы, судебные приставы, работники следственных органов и органов прокураторы, члены Государственный думы и прочие сотрудники государственных министерств и ведомств (например, Совет Федерации и Конституционный суд).

Рассмотрим понятие рыночная заработная плата – это ставка оплаты за труд, с помощью которой определяется уровень оплаты труда. Это понятие не учитывает различия в способностях трудовой силы. На нее оказывают влияние разнообразные факторы, отражающиеся на заработной плате. Их можно разделить на рыночные и нерыночные. Рассмотрим их более подробно.

Так,заработная плата сотрудников в рыночной экономике зависит от того, какое предложение и спрос есть на трудовом рынке. Известно, что на уровень оплаты напрямую влияет спрос, который предъявляют работодатели, и предложение труда, предлагаемое соискателями.

Размер заработной платы в рыночной экономике будет зависеть и от конкуренции как между работниками (за место труда), так и между работодателями за квалифицированных работников.

Заработная плата в рыночных условиях зависит и от стоимости товаров, которые производит предприятие, и полезности конкретного работника. Другими словами, насколько экономически эффективным для фирмы будет принятие работника нужной квалификации с определённым уровнем заработной платы и дополнительными социальными выплатами.

Все это относится к рыночным факторам.

Второй вид факторов – нерыночные. Это стоимость рабочей силы, уровень профессиональной квалификации, образованности, стаж работы, сложность и количество обязанностей, условия труда, и какие социальные выплаты к заработной плате готов платить работодатель.

Также к нерыночным факторам относится государственное регулирование заработной платы. Оно включает в себя различные меры, которые направлены на то, чтобы доходы были справедливо распределены между населением. В частности, эти меры состоят в том, чтобы работникам предоставлялись социальные гарантии или соцпакет (это отпуска, оплата больничных листов), регулярно индексировалась заработная плата, проводилась рациональная налоговая политика в части взимания налогов с доходов граждан, а профсоюзы защищали интересы работников предприятий.

ЭТО ИНТЕРЕСНО!

В РФ самая низкая ставка налога на доходы физических лиц, она равна 13%.Это пропорциональный налог,то есть его ставка не меняется с ростом дохода. Меняется только сумма отчислений. Некоторые депутаты ГД РФ предлагают ввести на территории страны прогрессивное налогообложение. Это означает, что с ростом дохода будет увеличиваться ставка налога. Они полагают, что такое решение будет справедливым по отношению к людям, имеющие невысокие заработки.

Приведем расчет сумм налога к уплате в бюджет для работников с разным размером жалованья.

Иванов имеет оклад 15000 рублей: 15000·13:100= 1950 рублей – сумма налога.

Деминов имеет оклад 150000 рублей: 150000 13:100=19500 рублей – сумма налога.

Разница составляет 17550 рублей.

Мнения по этому вопросу расходятся. Многие экономисты считают, что введение прогрессивного налогообложения нецелесообразно.Ведь даже при одинаковой ставке налога, люди с большими доходами платят большие суммы, чем люди с низкими зарплатами. В случае введения прогрессивной ставки (20%, если сумма дохода больше 100000 рублей), работники, имеющие высокие доходы могут уйти в тень, а значит сократятся доходы бюджета.

Таким образом, заработная плата, как один из факторов производства – это сложное явление, на которое оказывают воздействие разнообразные причины.

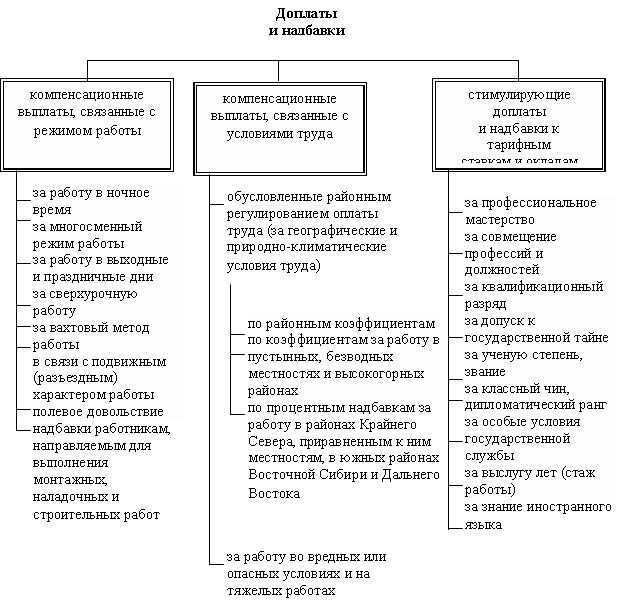

О компенсационных выплатах

Компенсационные выплаты в составе заработной платы

Эти выплаты тоже относятся к заработной плате и представляют собой переменную составляющую от зарплаты работника. Она зависима от условий труда и гарантий работодателя. Это выплаты, не зависимые от дополнительных вознаграждений, если работа производится по факту, а также от выполненных в полном объеме производственных задач.

Выплаты за работу в особых условиях трудового процесса, а именно при работе с вредными или опасными факторами, а также при работе в Северных районах, то есть при климатических условиях, не соответствующих нормальным.

Исполнение трудовых обязанностей в местности, где произошло радиоактивное, химическое либо ядерное заражение окружающей среды.

Начисление компенсаций за труд производится на основании локальных нормативных документов предприятия, это могут быть стандарты, коллективные договоры или иные положения, а также в трудовых соглашениях тоже прописывается, в каком размере производятся данные выплаты сотруднику. Причем заработная плата в повышенных размерах выплачивается сотрудникам, которые трудятся в Северных районах, а также в приближенных к ним местностях.

Чтобы правильно понимать, что такое компенсации, нужно уяснить, что за работу во вредных условиях на основании специальной оценки условий труда выплачивается дополнительный процент к заработной плате. А также это может быть надбавка к должностному окладу за владение сведениями, относящимися к государственной тайне, процент которых определяется сотрудниками режимно-секретного отдела.

Это составляющая заработной платы непостоянна, ее показатель является переменным значением, то есть она может быть выплачена работодателем, а может быть и не начислена. Все зависит от того как работник выполнил производственное задание, какие усилия вложил, чтобы получился идеальный результат.

Эта часть выплат никаким образом не подлежит регулированию по законодательной части. То есть — это зависит от решения руководства предприятия, и если в организации имеется фонд заработной платы и начисления премиальных, то последние всегда можно распределить на усмотрение работодателя.

Можно понимать, что стимулирующие труд работника выплаты тоже подпадают под характеризующие квалификацию труда мотивы. Это тоже стимул добиваться именно таких результатов, которые направлены на производительность и улучшение качества трудового процесса, при этом начисления должностного оклада недостаточно.

Назначение данных выплат — это стимулирование труда работников, которое направлено на повышение квалификации и снижения текучести кадров предприятия.

Критерии, за которые назначаются стимулирующие выплаты:

- за мастерство и профессионализм при выполнении производственных задач;

- за достижение высокого квалификационного уровня трудящихся;

- за работу продолжительное время на предприятии в качестве стимулирования труда, чтобы работник не переходил в иную организацию;

- за владение иными языками, знание которых востребовано на данной работе.