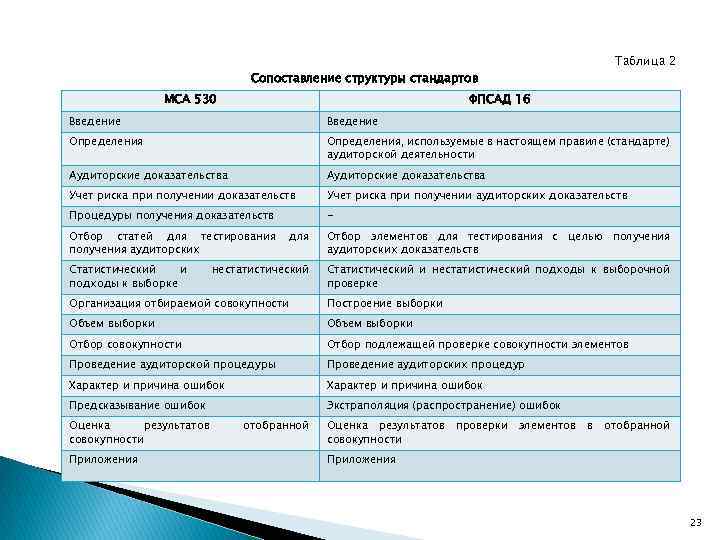

Введение

Сфера применения настоящего стандарта

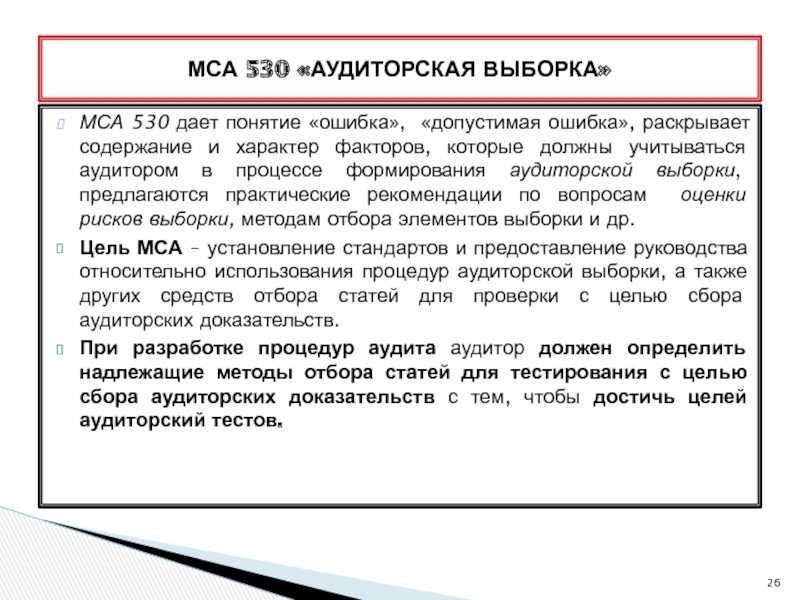

1. Настоящий Международный стандарт аудита (МСА) применяется в случаях, когда аудитор принял решение в ходе выполнения аудиторских процедур использовать аудиторскую выборку. В нем рассматриваются вопросы использования аудитором статистической и нестатистической выборок при формировании аудиторской выборки и отборе ее элементов, тестирования средств контроля и детального тестирования по существу, а также при оценке результатов аудиторской выборки.

2. Настоящий МСА дополняет МСА 500 , котором установлены обязанности аудитора по разработке и выполнению аудиторских процедур, направленных на получение достаточных надлежащих аудиторских доказательств, которые позволят ему сделать обоснованные выводы для последующего выражения аудиторского мнения. В МСА 500 содержатся указания в отношении имеющихся в распоряжении аудитора способов отбора элементов для тестирования, одним из которых является аудиторская выборка.

Дата вступления в силу

3. Настоящий стандарт вступает в силу в отношении аудита финансовой отчетности за периоды, начинающиеся 15 декабря 2009 года или после этой даты.

Цель

4. Целью аудитора при использовании аудиторской выборки состоит в том, чтобы обеспечить разумную основу для формирования выводов о генеральной совокупности, из которой делалась случайная выборка.

Определения

5. Для целей Международных стандартов аудита следующие термины имеют приведенные ниже значения:

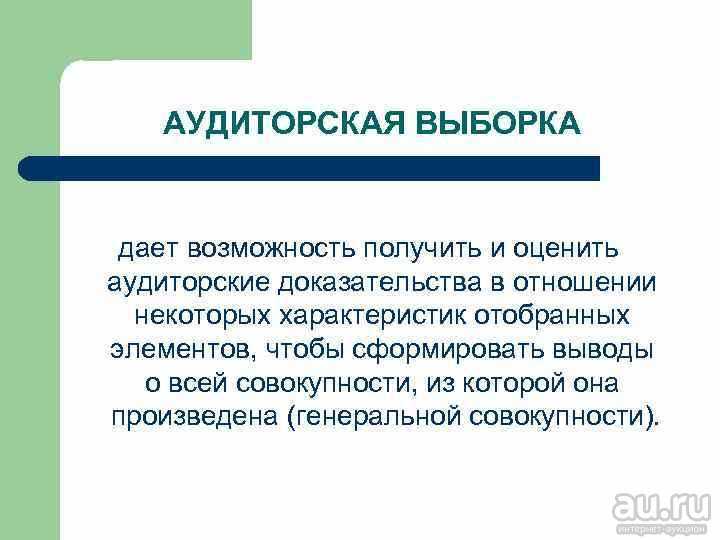

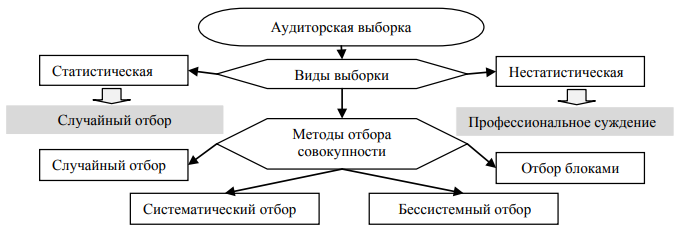

(a) аудиторская выборка (выборка) — применение аудиторских процедур к менее чем 100% значимых для аудита элементов генеральной совокупности таким образом, чтобы все элементы выборки могли быть включены в выборку и у аудитора появились достаточные основания для формирования выводов обо всей генеральной совокупности;

(b) генеральная совокупность — полный набор данных, из которых производится выборка и о которых аудитор намерен сделать выводы;

(c) риск выборки — риск того, что вывод аудитора, сделанный по выборке, может отличаться от вывода, который был бы сделан, если бы эта же аудиторская процедура применялась ко всей генеральной совокупности. Риск выборки может привести к двум видам ошибочных выводов в случае тестирования средств контроля:

(i) вывод о том, что такие средства контроля более эффективны, чем на самом деле, или, в случае детального тестирования, что существенное искажение отсутствует, в то время как на самом деле оно есть. Данный вид ошибочных выводов представляет для аудитора наибольшую проблему, так как он влияет на результативность аудита и с ним связана более высокая вероятность того, что аудитор выразит некорректное мнение;

(ii) вывод о том, что такие средства контроля менее эффективны, чем на самом деле, или, в случае детального тестирования, что существенное искажение есть, в то время как на самом деле оно отсутствует. Данный вид ошибочных выводов влияет на эффективность аудита, поскольку для того, чтобы установить некорректность первоначальных выводов, необходимо выполнить дополнительный объем работ;

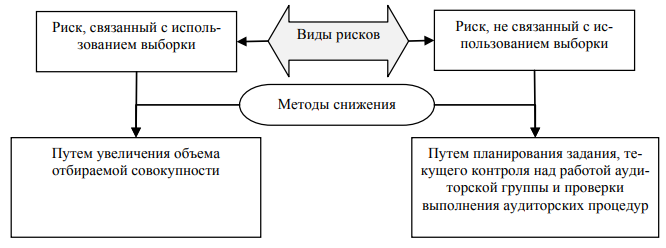

(d) риск, не связанный с выборкой — риск того, что аудитор сделает ошибочный вывод по любой причине, не связанной с риском выборки (см. пункт A1);

(e) аномалия — искажение или отклонение, которое формально не является подтверждением наличия искажений или отклонений в генеральной совокупности;

(f) элемент выборки — отдельный элемент, составляющий генеральную совокупность (см. пункт A2);

(g) статистическая выборка — метод формирования выборки, имеющий следующие характеристики:

(i) случайный отбор элементов выборки;

(ii) использование теории вероятности для оценки результатов выборки, включая количественное определение риска выборки.

Подход к выборке, которому не присущи характеристики (i) и (ii), считается нестатистической выборкой;

(h) стратификация — процесс разделения генеральной совокупности на подмножества, каждое из которых представляет собой группу элементов выборки, обладающих сходными характеристиками (часто это денежная стоимость);

(i) допустимое искажение — установленная аудитором денежная величина, в отношении которой аудитор хотел бы получить надлежащий уровень уверенности в том, что фактическое искажение в генеральной совокупности не превышает эту установленную аудитором денежную величину (см. пункт A3);

(j) допустимая норма отклонения — установленная аудитором норма отклонения от предписанных процедур внутреннего контроля, в отношении которой аудитор хотел бы получить надлежащий уровень уверенности в том, что фактическая норма отклонения в генеральной совокупности не превышает эту установленную аудитором норму.

Методы отбора элементов при построении аудиторской выборки на участке аудита затрат на производство продукции (работ, услуг)

Страты (контрольные точки) |

Статистические методы |

Нестатистические методы |

|||

Случайный отбор |

Систематический отбор |

Бессистемный отбор |

Отбор элементов блоками |

Отбор специфических элементов |

|

Списание материальных ценностей |

+ |

+ |

|||

Начисление заработной платы и отчислений на социальные нужды |

+ |

+ |

|||

Начисление амортизации поосновным средствам и нематериальнымактивам |

+ |

||||

Прочие расходы, связанные с производством продукции (выполнением работ, оказанием услуг) |

+ |

||||

Отражение в учете поступления, движения и реализации готовой продукции |

+ |

+ |

В связи с тем что в отношении контрольных точек «Распределение косвенных расходов» и «Определение остатков незавершенного производства», по нашему мнению, целесообразно проведение сплошной проверки, данные контрольные точки в табл. 3 не включены.

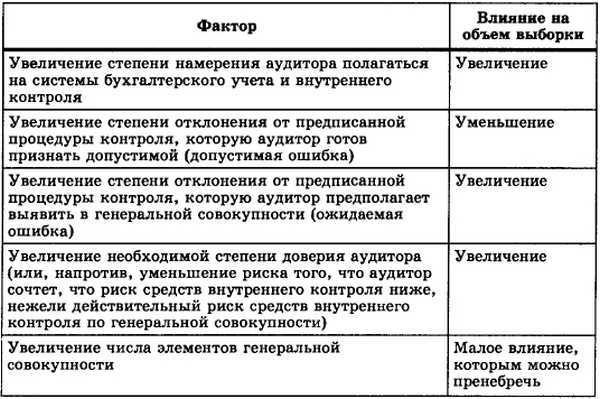

Определение объема выборки зависит от выбранного способа построения выборки. При использовании нестатистических методов — для контрольных точек «Начисление амортизации по основным средствам и нематериальным активам» и «Прочие расходы, связанные с производством продукции (выполнением работ, оказанием услуг)» — объем выборки определяется аудитором на основе профессионального суждения. При этом следует учитывать ряд зависимостей, содержащихся в Правиле N 16.

- Чем выше аудитор оценивает неотъемлемый риск, тем больше должен быть объем отобранной совокупности.

- Чем выше оценка аудитором риска средств внутреннего контроля, тем больше должен быть объем отобранной совокупности.

- Чем больше аудитор полагается на другие процедуры проверки по существу (детальные тесты хозяйственных операций и оборотов по счетам бухгалтерского учета либо аналитические процедуры) применительно к конкретному остатку по счету бухгалтерского учета или конкретной группе однотипных операций, тем меньшей уверенности аудитор будет требовать от выборочной проверки и, следовательно, тем меньше может быть объем отобранной совокупности.

- Чем больше аудитор уверен в том, что результаты проверки элементов отобранной совокупности достоверны с точки зрения фактического значения ошибки, допущенной в генеральной совокупности, тем больше должен быть объем отобранной совокупности.

- Чем ниже значение общей ошибки, которую готов принять аудитор, тем больше должен быть объем отобранной совокупности.

- Чем выше значение ошибки, которую аудитор предполагает выявить в генеральной совокупности, тем больше должен быть объем отобранной совокупности, чтобы дать разумную оценку действительному уровню ошибок в генеральной совокупности.

- Надлежащая стратификация генеральной совокупности позволяет уменьшить объем выборки.

- Число элементов генеральной совокупности фактически не влияет на объем выборки. При большой генеральной совокупности действительный объем ее оказывает лишь незначительное влияние на объем отобранной совокупности. При небольшой генеральной совокупности аудиторская выборка нередко является не столь эффективной, как альтернативные методы получения достаточных надлежащих аудиторских доказательств.

При аудите затрат на производство продукции (работ, услуг) представляется целесообразным выделение в рамках каждой страты субстрат по стоимостному признаку. Соответственно, по каждой субстрате определяется объем выборки согласно подходам. Под субстратой понимается элемент структуры, выделенный в рамках определенной страты, который объединен неким общим признаком. Считается возможным выделение субстрат по стоимостному признаку, используя показатели допустимой ошибки, которая определяется по каждой страте отдельно, и минимальной суммы, установленной аудитором на основе профессионального суждения. В данном случае, на наш взгляд, возможна следующая группировка элементов.

Субстрата 1. Документы в страте, стоимость которых превышает уровень допустимой ошибки:

Уровень допустимой ошибки <= Стоимость документа.

Субстрата 2. Документы в страте, стоимость которых превышает минимальный уровень, установленный аудитором на основе профессионального суждения, но менее уровня допустимой ошибки по страте:

Минимальный уровень <= Стоимость документа <= Уровень допустимой ошибки.

Субстрата 3. Документы в страте, стоимость которых менее минимального уровня, установленного аудитором на основе профессионального суждения:

Стоимость документа <= Минимальный уровень.

Обозначим через К номер j-го документа, обладающего признаком i-й ijсубстраты; через С - стоимость документа, обладающего признаком i-й ijсубстраты. Тогда изложенная методика может быть представлена в табл. 4.

Таблица 4

Похожие:

| Программа-минимум кандидатского экзамена по специальности«Теплоэнергетика» и «Энергомашиностроение», связанных с особенностями анализа режимных параметров тепловых электрических станций,… | Оптимизация параметров тепловых схем трехконтурных парогазовых установокРабота выполнена в Московском энергетическом институте (Техническом университете) на кафедре Тепловых электрических станций | ||

| Правила технической эксплуатации электрических станций и сетей Кыргызской РеспубликиОбязательны для тепловых электростанций, работающих на органическом топливе, гидроэлектростанций, электрических и тепловых сетей… | Учебное пособие Санкт-ПетербургУчебное пособие предназначено для студентов II курса химических специальностей | ||

| Новые поступления в библиотеку балтийского русского институтаФедералогия: учебное пособие / Р. Г. Абдулатипов. Санкт-Петербург: Питер, 2004. 320 с.: ил. (Учебное пособие) | Учебное пособие Санкт-ПетербургБашмаков, В. И. Химия элементов. Часть I. S-элементы : учебное пособие / С. А. Симанова, Т. Б. Пахомова, Е. А. Александрова…. | ||

| Учебное пособие санкт-петербургВязкость жидких сред: Учебное пособие / И. В. Степанова, А. В. Тарасов. – Спб.: Петербургский государственный университет путей сообщения,… | Учебное пособие Издательство спбгпу санкт-ПетербургУчебное пособие соответствует дисциплинам опд ф10 «Сети ЭВМ и телекоммуникации» государственного общеобразовательного стандарта направления… | ||

| Учебное пособие Санкт Петербург 2002 удк 629. 76Керножицкий В. А., Бызов Л. Н. Надежность. Лабораторный практикум: Учебное пособие. Балт гос тех ун-т, спб., 2002. – с | Учебное пособие Санкт-Петербург 2001 2 удк 532. 517. 4 Б 43 Моделирование турбулентных течений: Учебное пособие / И. А. Белов, С. АДан структурный анализ одного из важнейших направлений в исследовании турбулентных те |

lib.convdocs.org

Этапы выборочной проверки

--------------------------------------------------------------------------¬¦ Планирование выборочной проверки ¦+------------------------------------T------------------------------------+¦ Определение совокупности ¦ Стратификация ¦L------------------------------------+------------------------------------- ¦/--------------------------------------------------------------------------¬¦ Построение выборки ¦+------------------------------------T------------------------------------+¦ Определение способа отбора ¦ Определение объема выборки ¦L------------------------------------+------------------------------------- ¦/--------------------------------------------------------------------------¬¦ Анализ результатов выборки ¦+-----------------------T-------------------------T-----------------------+¦ Анализ ошибок ¦ Экстраполяция ошибок и ¦ Формулирование выводо⦦ ¦ оценка рисков ¦ ¦¦ ¦ выборочного исследования¦ ¦L-----------------------+-------------------------+------------------------

Стратификация элементов аудиторского исследования при аудите затрат

------------T------------T----------T--------------T-------------T------------¬¦ Страта ¦ Списание ¦Начисление¦ Начисление ¦ Прочие ¦ Отражение ⦦-----------¦материальных¦заработной¦ амортизации ¦ расходы, ¦ учете ¦¦ Показатель¦ ценностей ¦ платы и ¦ по основным ¦ связанные с¦поступления,¦¦ ¦ ¦отчислений¦ средствам и ¦производством¦ движения и ¦¦ ¦ ¦ на ¦нематериальным¦ продукции ¦ реализации ¦¦ ¦ ¦социальные¦ активам ¦ (выполнением¦ готовой ¦¦ ¦ ¦ нужды ¦ ¦ работ, ¦ продукции ¦¦ ¦ ¦ ¦ ¦ оказанием ¦ ¦¦ ¦ ¦ ¦ ¦ услуг) ¦ ¦+-----------+------------+----------+--------------+-------------+------------+¦Уровень ¦ ДО ¦ ДО ¦ ДО ¦ ДО ¦ ДО ¦¦допустимой ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦¦ошибки ¦ ¦ ¦ ¦ ¦ ¦+-----------+------------+----------+--------------+-------------+------------+¦Субстрата 1¦ К / С ¦ К / С ¦ К / С ¦ К / С ¦ К / С ¦¦ ¦ 11 11 ¦ 12 12¦ 13 13 ¦ 14 14 ¦ 15 15 ¦+-----------+------------+----------+--------------+-------------+------------+¦Субстрата 2¦ К / С ¦ К / С ¦ К / С ¦ К / С ¦ К / С ¦¦ ¦ 21 21 ¦ 22 22¦ 23 23 ¦ 24 24 ¦ 25 25 ¦+-----------+------------+----------+--------------+-------------+------------+¦Субстрата 3¦ К / С ¦ К / С ¦ К / С ¦ К / С ¦ К / С ¦¦ ¦ 31 31 ¦ 32 32¦ 33 33 ¦ 34 34 ¦ 35 35 ¦L-----------+------------+----------+--------------+-------------+-------------

После этого на основе методов, изложенных в американских стандартах по аудиту, определяется объем выборки по каждой субстрате и проводится отбор элементов, подлежащих проверке.

Проблемы применения выборочных методов в аудите

Специфика проявления ряда проблем при применении выборочных методов в аудите зависит от ограничений, накладываемых самой технологией отбора выборки.

Вне зависимости от метода отбора совокупности для выборки, существуют объективно обусловленные риски необнаружения всех искажений, что априори известно заранее и не подвергается сомнению.

Соответственно, специфика проявления определяет и возможные пути решения проблем, а также меры, позволяющие устранить или минимизировать влияние данных проблем на саму аудиторскую проверку, проводимую аудитором.

Общая характеристика проблем применения выборки в аудиторских проверках приведена в таблице.

|

Характер проблем |

Описание проблем |

Специфика проявления |

|---|---|---|

|

Технические проблемы |

Проблемы, вызванные самой методикой формирования выборки, во многом зависят от методологии формирования выборки и метода отбора совокупности |

Затрудняют процесс формирования выборки, повышают трудоемкость отдельных операций, совершаемых для формирования выборки |

|

Прикладные проблемы |

Определяются методом отбора совокупности и связаны с необходимостью совершения дополнительных расчетов, применения специальных подходов из области математического программирования, специальных статистических формул и т.п. |

Осложняют процесс отбора совокупности, требуют дополнительных комплексных решений для использования выборочных методов аудиторами в профессиональных целях, затрудняют проективную деятельность аудитора при использовании выборки |

|

Фундаментальные проблемы |

Вызваны объективными сложностями применения выборки, а также усугубляются особенностями аудиторской деятельности, что ведет к их опосредованному влиянию на проблемы технического и прикладного характера |

По своей сути данные проблемы являются неустранимыми, но в целом решаемыми за счет использования дополнительного инструментария, объективизации методологии отбора выборки и т.д. |

Стратификация

Повышение эффективности проверки достигается помимо прочего применением стратификации — деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов со сходными характеристиками. Аудитор может, например, разделить на страты:

- материалы — по местам их хранения;

- основные средства — по группам амортизации;

- выручку — по видам реализуемых товаров (работ, услуг);

- дебиторскую задолженность — по срокам возникновения.

Стратифицировать генеральную совокупность можно по любым признакам в зависимости от целей аудитора. В отношении каждой страты аудитор вправе строить самостоятельную выборку и применять различные процедуры получения аудиторских доказательств. Отдельные страты могут подвергаться сплошной проверке.

Пример 1. Остаток материалов проверяемой организации на конец отчетного периода составил 1 000 000 руб., аудитор стратифицировал материалы по местам хранения:

- на складе — 600 000 руб.;

- переданные на хранение сторонним организациям — 390 000 руб.;

- переданные в переработку сторонней организации — 10 000 руб.

Исходя из представленной структуры, можно предположить, что для подтверждения предпосылки существования аудитор будет строить выборку отдельно для каждой страты и использовать различные способы получения аудиторских доказательств, например:

- выборочный пересчет и проверку последующего выбытия — для материалов на складе;

- запросы третьим лицам и подтверждения — для материалов, переданных на хранение сторонним организациям.

От проверки существования материалов, переданных в переработку, аудитор может отказаться ввиду незначительности суммы по данной страте.

ТЕПЛОВЫХ ЭЛЕКТРИЧЕСКИХ СТАНЦИЙ

Учебное пособиеТрубопроводы тепловых электрических станций:1. Назначение и классификация трубопроводовГлавные паропроводы Питательные трубопроводы Трубопроводы регенеративного циклаЦиркуляционные трубопроводыВыхлопные трубопроводыМаслопроводыТрубопроводы химводоочисткиМазутопроводы Газопроводы природного газаТеплофикационные трубопроводыПрочие трубопроводы

Таблица 1.

| Категория трубопро- водов | Среда | Рабочие параметры среды | |

| температура, С | давление, МПа | ||

| 1 | а) Перегретый пар б) Перегретый пар в) Перегретый пар г) Перегретый пар д) Горячая вода, насыщенный пар | >580 540-580 450-540 450 >115 | Не ограничено Не ограничено >3,9 >8,0 |

| 2 | а) Перегретый пар б) Перегретый пар в) Горячая вода, насыщенный пар | >350-450 350 >115 | >2,2-3,9 >3,9-8,0 |

| 3 | а) Перегретый пар б) Перегретый пар в) Горячая вода, насыщенный пар | >250-350 250 >115 | >1,6-2,2 >1,6-3,9 |

| 4 | а) Перегретый и насыщенный пар б) Горячая вода | 115-250>115 | >0,07-1,6 |

Категории трубопроводов горючих газов и жидкостей

| Категориятрубопроводов | Рабочие параметры среды | |

| давление, МПа | Температура, °С | |

| 1 | Независимо | 350—700 |

| 2 | 2,5—6,4 | 250—350 |

| 3 | 1,6—2,5 | 120—250 |

| 4 |

2. Факторы, влияющие на работу трубопроводов3. Давления условные, рабочие и пробныеураб прурабпр 4. Влияние среды с температурой выше 450°С на металл трубопровода5. Материалы, применяемые для изготовления трубопроводов6. Типы и размеры труб, применяемых для станционных трубопроводовннвндоп н

-

Марка стали Цвет маркировки 20 зеленый 15ГС коричневый 12ХМ фиолетовый 12Х1МФ красный 15Х1М1Ф белый 12Х2МФСР синий Х18Н12Г черный Х18Н10Т черный + белый 1Х11В2МФ черный + синий

7. Определение диаметра и толщины стенки труб

- сверхвысокого давления: 40 – 50;

- высокого давления: 40 – 60;

- повышенного среднего давления: 40 – 70.

- низкого давления: 40 – 70;

- насыщенного пара: 20 – 40;

- подвода пара к РОУ: 60 – 90;

- выхлопные: 20 – 30.

- питательные трубопроводы парогенераторов: 2,5 – 4;

- конденсатопроводы: 2 – 3.

- всасывающиек насосам всех назначений: 0,6 -1,5;

- свободногослива перелива и т. п.: 1 – 2;

- дренажные и продувочные трубопроводы: 15 – 30;

- трубопроводывязких веществ (масло, мазут и др.): 1 – 2;

- трубопроводы сжатого воздуха и других газов: 10 – 20.

3 — н доп —, pacчрасч1расч1

Способы экстраполяции

Репрезентативная выборка |

Нерепрезентативная выборка |

Аномальные ошибки |

Для распространения ошибок, обнаруженных по элементам репрезентативной выборки, аудитору следует разделить суммуошибок, обнаруженных в этой выборке, на суммарную стоимость ее проверенных элементов и умножить результат на суммарную стоимость всех элементов представительной совокупности |

Ошибки учитываются вфактически найденномразмере и распространению не подлежат |

Исключаются при экстраполяции и принимаются в дополнение к оценкеполной величины ошибок, не являющихся аномальными |

При экстраполяции выявленных искажений следует учитывать риски, которые возникают в связи с применением выборочного исследования.

В Правиле N 16 отмечаются два типа рисков при выполнении тестов средств внутреннего контроля или аудиторских процедур проверки по существу.

При выполнении тестов средств внутреннего контроля может быть сделан вывод, что уровень системы внутреннего контроля ниже (риск первого типа) или выше (риск второго типа), чем реальный. При выполнении аудиторских процедур по существу может быть сделан вывод, что существенного искажения нет, тогда как оно есть в действительности (риск первого типа), или, наоборот, что существенное искажение есть, тогда как его нет в действительности (риск второго типа).

Таким образом, риски первого типа оказывают влияние на надежность аудита и с большой степенью вероятности могут привести к ненадлежащему аудиторскому мнению. Риски второго типа оказывают влияние на эффективность аудита, поскольку они обычно приводят к дополнительной работе, позволяющей установить, что первоначальные выводы были неверны.

Для оценки рисков выборочного исследования с помощью методов математической статистики определяют дисперсию выявленных искажений:

2 2 SUM d - n x D 2 i сигма = ----------------, n - 1 2 где сигма - дисперсия;

n — количество элементов выборки;

d - сумма выявленного отклонения i-го элемента; i

D — среднее отклонение (определяется отношением суммарной величины отклонений к количеству элементов выборки).

После этого находят среднюю ошибку выборки:

----- / 2 /сигма n ми = / ------ x (1 - ---), / n N

где N — количество элементов генеральной совокупности.

Определив среднюю ошибку, можно утверждать, что с вероятностью P суммарная величина отклонений в генеральной совокупности (S) лежит в пределах:

N x (D — t x ми) < S < N x (D + t x ми),

где t — коэффициент доверия для двустороннего интервала (или для одностороннего интервала).

В случаях когда аудитора интересует только одна граница (верхняя или нижняя) возможных искажений, t берется аудитором из специальной таблицы в зависимости от выбранного им уровня вероятности P.

В заключение выборочного исследования аудитор формулирует выводы, т.е. подтверждает предварительную оценку проверяемой совокупности или рекомендует ее пересмотр. Как нам представляется, подтверждение предварительной оценки и ее пересмотр должны производиться как по изучаемой области аудита в целом, так и по отдельным стратам. Возможные при этом ситуации приведены в табл. 6.

Таблица 6

Риск аудиторской выборки

Р.П. Булыга указывает, что «выборочные исследования в аудите позволяют заметно сократить сроки проведения аудиторской проверки и затраты на ее проведение, при этом обеспечивают приемлемые результаты и в отношении точности и надежности получаемой информации» . Следует согласиться с данным утверждением, вместе с тем риски выборочной проверки имеют объективную природу и сводятся к следующим:

- Риск первого рода – риск отклонить верную гипотезу, когда результат выборки свидетельствует, что система контроля ненадёжна (проверяемая совокупность содержит существенную ошибку), в то время как система надёжна (совокупность свободная от такой ошибки);

- Риск второго рода – риск принять неверную гипотезу, когда результат выборки свидетельствует, что система ненадёжна (проверяемая совокупность не содержит существенной ошибки), в то время как система контроля не обладает необходимой надёжностью (совокупность содержит существенную ошибку), данный риск может быть уменьшен за счет увеличения объема выборки и использования подходящего метода отбора.

Литература

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ (ред. от 03.07.2016) // Консультант Плюс. Версия Проф . – – М, 2016.

- Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности» // Консультант Плюс. Версия Проф . – – М, 2016.

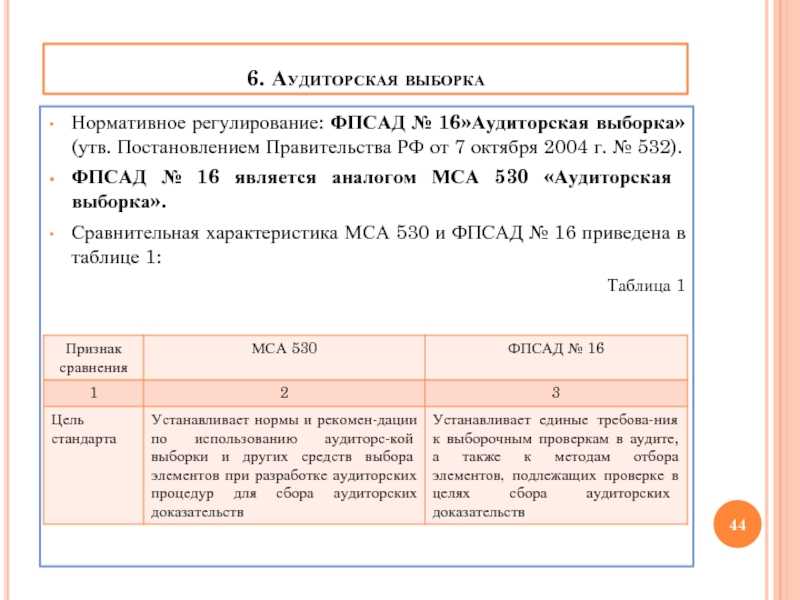

- Кочинев Ю.Ю. Особенности применения статистических и нестатистических выборочных процедур в ходе аудита. // Аудитор. – 2014. – № 5. – С. 24-31.

- Булыга Р.П. Аудит. – М.: Юнити, 2015.

Понятие «аудиторская выборка»

От степени оценки аудитором состояния учета и внутреннего контроля на предприятии зависят его последующие действия. Так, если у аудитора в результате изучения отчетности и бесед с персоналом сложилась абсолютная уверенность в том, что отчетность составлена верно, то он может проводить выборочную проверку первичных документов и регистров учета.

В противном случае он обязан провести более тщательную проверку и, как правило, сплошную.

Сплошная проверка всей финансово-хозяйственной деятельности очень трудоемка, но согласно нормам профессиональной этики аудитор должен либо убедиться в достоверности (недостоверности) бухгалтерской отчетности клиента, либо отказаться от выражения мнения о ней. Аудиторская организация может проверить точность, отраженную в бухгалтерском учете сальдо и операций по счетам, или проверить средства системы внутреннего контроля сплошным образом, если число элементов проверяемой совокупности настолько мало, что применение статистических методов не правомерно, либо если применение аудиторской выборки менее эффективно, чем проведение иной проверки. Чаще у аудитора бывает средняя степень уверенности в достоверности отчетности клиента. Она может быть вызвана тем, что по одним разделам учет хорошо организован, осуществляется квалифицированными специалистами, автоматизирован, налажен внутренний контроль со стороны главного бухгалтера и специалистов смежных участков учета, а по другим разделам учета складывается прямо противоположная картина. При средней степени уверенности необходимо применять выборочные методы контроля.

Аудиторская выборка представляет собой отобранные по определенным правилам элементы для формирования проверяемой совокупности в виде отдельных документов, записей и т.п.

Выборочная проверка это вид несплошного наблюдения. Она может быть двух видов:

ü на соответствие;

ü по существу.

Задача выборочной проверки на соответствие установить, часто ли в проверяемом отчетном периоде нарушались нормы внутреннего контроля. Выборочная проверка на соответствие еще называется атрибутивной. Примером атрибутивной выборки может служить проверка такого элемента внутреннего контроля, как санкционирование руководством предприятия оплаты счетов-фактур на покупку материальных ценностей, оплату услуг сторонних организаций, сличение поступающих на предприятие материальных ценностей по наименованиям, количеству и качеству в натуре с данными сопровождающих их документов и др.

Задача выборочной проверки по существу состоит в измерении нарушений внутреннего контроля в стоимостном выражении. Выборочную проверку по существу иначе называют количественной. Примером количественной проверки может служить подтверждение сальдо счетов бухгалтерского учета, записей в первичных документах, получение подтверждений от третьих лиц, анализ показателей хозяйственной деятельности. Метод выборочной проверки основан на принципах теории вероятностей, согласно которым можно получить довольно точные данные о целом по его относительно малой части.

При определении порядка проведения проверки конкретного раздела бухгалтерского учета аудиторская организация должна определить цели проверки и аудиторские процедуры, позволяющие достичь этих целей. Затем аудитор должен определить возможные ошибки, оценить необходимые ему доказательства, которые требуется собрать, и на основе этого установить совокупность рассматриваемых данных. Аудиторская организация при этом определяет изучаемую совокупность в соответствии с целями аудита, состоящую из набора единиц, которые могут быть идентифицированы определенным образом. Выборку элементов совокупности аудиторская организация проводит наиболее эффективным и экономным образом, позволяющим ей достичь поставленных целей аудита.

Организация любого выборочного исследования включает в себя определение:

1. Величины выборки (массива, поля проверяемой и генеральной совокупностей).

2. Единицы наблюдения.

3. Единицы отбора.

4. Методов отбора.

5. Объема выборки.

6.

Прикладные проблемы применения выборочных методов в аудите

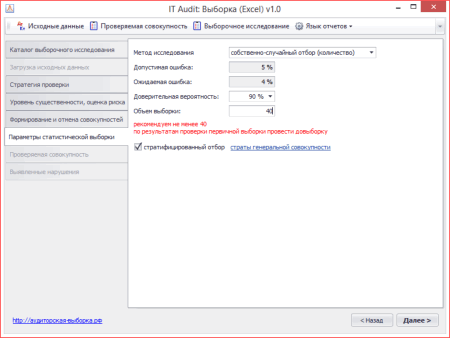

Проблемы прикладного характера свойственны как случайному, так и систематическому методу отбора совокупности. При использовании данных методов высока трудоемкость совершаемых операций, чтобы произвести отбор выборки.

Данная проблема во многом решается с помощью программных комплексов, которые многие аудиторские используют в своей деятельности. В этой связи можно отметить, что такие программные комплексы разрабатываются сторонними разработчиками программного обеспечения под нужды и индивидуальную методику аудиторских компаний. Небольшие аудиторские компании в своей деятельности используют табличные процессоры с разработанными табличными формами, упрощающими использование метода случайного отбора совокупности при проведении выборочных аудиторских проверок.

Вместе с тем применение таких комплексов чаще всего основано на использовании программно-математических моделей случайного отбора, а не статистических моделей. В результате данный подход позволяет более эффективно использовать случайный метод отбора совокупности. Наиболее распространенная и простая программно-математическая модель такого плана – это случайная выборка из известной совокупности, которая производится на основе базовой формулы:

Д = СЛ

где Д – искомое множество случайных неповторяющихся документов из известной совокупности,

СЛ – функция случайного отбора,

М{Н;К} – множество документов, соответствующих известной совокупности,

Н – начало диапазона документов,

К – конец диапазона документов.

При использовании данной функции в программных комплексах после импорта реестра проверяемых документов и определения необходимого объема выборки результатом является вывод из реестра полученных документов, которые были отобраны из заданного диапазона. Универсальность данной модели также в том, что импортируемый реестр документов может содержать документы без последовательной нумерации, либо без нумерации вообще, так как при импорте реестра каждому элементу автоматически присваивается отдельный порядковый номер. При этом можно задать диапазон для отбора отличный от начала и окончания порядковой нумерации.

Данная проблема при использовании систематического метода решается, в основном, средствами автоматизации без использования специальных математических моделей. Суть решения в этом случае сводится к упрощению взаимодействия аудитора с программным модулем, функцией которого является отбор совокупности систематическим методом.

Также в прикладном плане проблемой является и механизм формирования итоговой совокупности документов по итогам формирования выборки, что осложняет и без того трудоемкий процесс выборки, если генеральная совокупность документов достаточно значительна. Вместе с тем решения данной проблемы объективно не существует до тех пор, пока документооборот не становится исключительно электронным. В этом случае трудоемкость данного процесса значительно меньше, а сам процесс требует существенно меньшего времени.